Cztery spółki z ekskluzywnego grona „Wspaniała 7” publikowały wyniki w minionym tygodniu i dzięki temu mamy aktualizację narracji o tym, jak wygląda dziś stan rynku AI od strony gigantów.

Tesla

Rzadko się jej zdarza osiągnąć prognozowane przez analityków zyski jak tym razem, ale za to potknęła się na przychodach. W tym roku podwoi wydatki inwestycyjne do ponad 20 miliardów dolarów, przechodząc na AI, humanoidalne roboty i pojazdy autonomiczne. To oznacza, że Tesla przestaje być powoli firmą samochodową, wygaszając przy okazji produkcję 2 modeli. Spadek po wynikach o 3,5%, głównie z powodu wątpliwości, czy te wydatki są uzasadnione przyszłymi zwrotami.

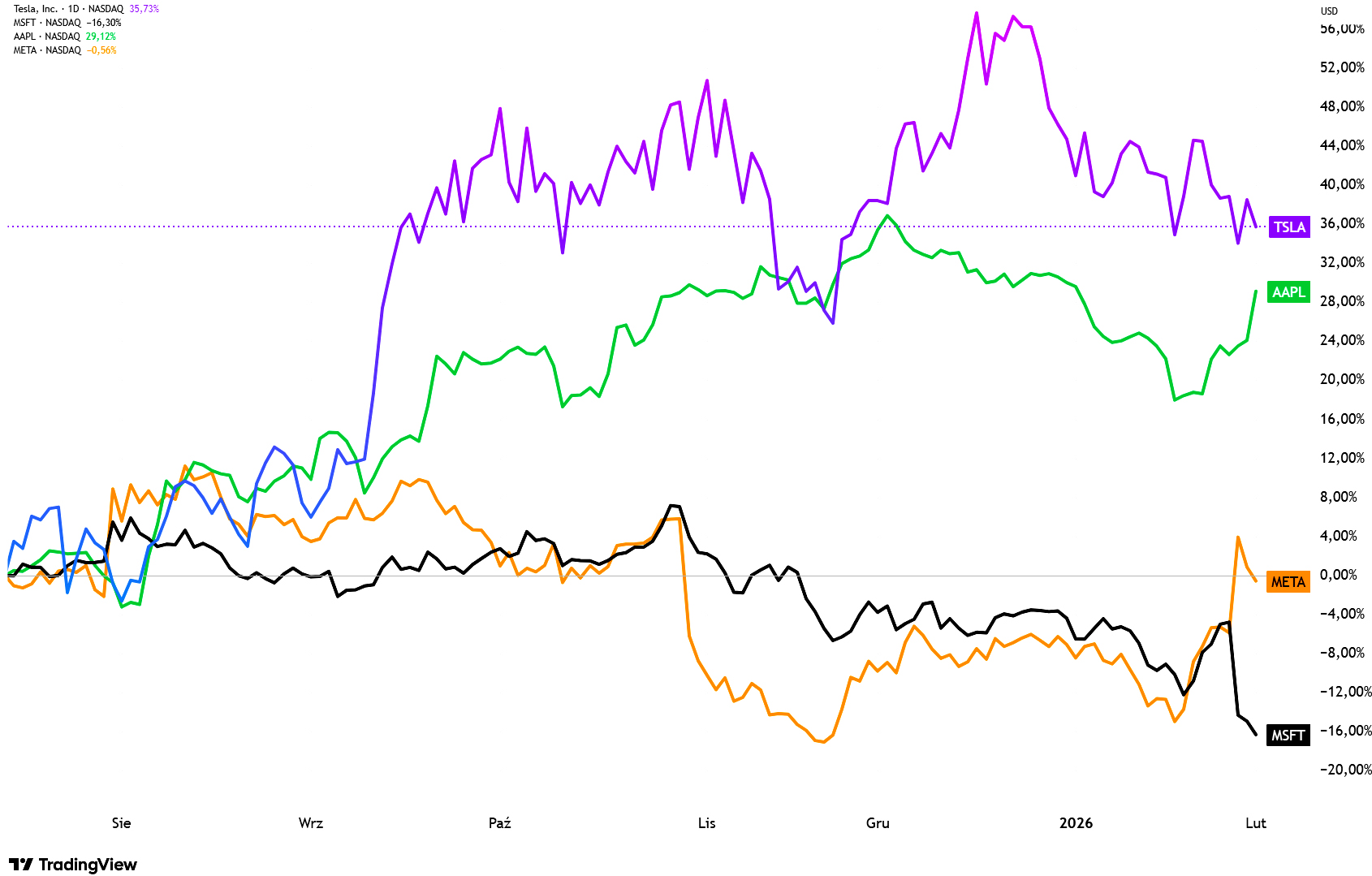

Pokazuję zmiany kursu na zbiorczym wykresie poniżej. Kurs Tesli wskazuje dystrybucję w postaci formacji RGR utworzonej w grudniu.

Microsoft

Spadł o niemal 10% po wynikach, tracąc ponad 350 miliardów dolarów wartości rynkowej po tym, jak jego osiągi biznesu chmurowego Azure nie zrobiły wrażenia. Sam EPS był całkiem niezły. Po wykorzystaniu przewagi pierwszego gracza na rynku AI (dzięki OpenAI), by stać się najcenniejszą firmą na świecie w 2024 roku, Microsoft jest teraz pod rosnącą presją inwestorów, by uzasadnić rosnące wydatki kapitałowe. Zaangażowanie w OpenAI też powoli staje się kulą u nogi z uwagi na oddalającą się rentowność pierwszej firmy AI i naciskającą konkurencję.

Kurs po wynikach spadł już na tyle, że wszedł w techniczną bessą (-20% od szczytu).

Meta

Dzięki AI wzmocniło targetowanie reklam, zwiększając przychody o 24% w 4 kwartale i wspierając optymistyczne prognozy na pierwszy kwartał. Wyniki pokazują, że zyski z AI pomagały finansować wydatki kapitałowe, które mają w tym roku wzrosnąć nawet o 87% do 135 miliardów dolarów. Co ważne – Metę stać na te wydatki. Na szczęście Zuckerberg porzucił przepalanie ogromnej kasy na wirtualną rzeczywistość. Wzrost kurs po wynikach o 10,4% zasłużenie.

Dzięki temu kurs spółki wyszedł z technicznej bessy, wybijając się w górę z formacji odwrócenia trendu na wzrostowy (formacja W, czyli podwójne dno).

Apple

Przychody z iPhone’a osiągnęły rekordowy rekord 85,3 miliarda dolarów w 4 kwartale, znacznie przewyższając prognozy. To była rekordowa sprzedaż iPhone’a po kilku kwartałach przeciętnej. Zysk EPS znacznie powyżej oczekiwań. Wzrosła sprzedaż w Chinach. Jednak Tim Cook ostrzegł, że globalny kryzys pamięci uderzy w marże firmy w przyszłości. Kurs zmienił się na sesji po wynikach jedynie o 0,5%, ale wyszedł z 2-miesięcznego kanału spadkowego. Nadal poniżej szczytu jednakże.

Wykres 4 wspomnianych spółek:

Te wyniki big-techów były wyraźnym ostrzeżeniem: inwestorzy są skłonni przymknąć oko na kolosalnie rosnące wydatki na sztuczną inteligencję, jeśli sprzyja ona silnemu wzrostowi, ale szybko karzą firmy, które nie spełniają wymagań. Zaczyna się więc wyraźna selekcja.

W poprzedzającym tygodniu zawiódł wynikami Intel z powodu problemów w efektywnością produkcji chipów. Z kolei dość powściągliwy tajwański TSML udowodnił świetnymi wynikami, że da się i że popyt jest szalony na tyle, że z optymizmem zwiększają nakłady.

Generalnie big-techy zawodzą jeśli chodzi o zmiany kursów giełdowych. Same zyski są całkiem przyzwoite, ale Inwestorzy poczuli przesyt i są zaniepokojeni przede wszystkim tym, czy te wydatki inwestycyjne rzeczywiście się zwrócą i czy wystarczy energii na zasilanie AI. Konkurencja chińskiej AI jest naprawdę imponująca, ale nie widać tego jeszcze w tych wynikach spółek z USA. Dość słabe jest nadal wdrażanie AI na poziomie biznesu, ale to wskazuje na spore możliwości jeszcze niewykorzystane.

Kapitał na giełdzie w każdym razie się zrotował i inwestorzy zaczynają stawiać mocniej na pozostałe 493 spółki z S&P 500.

Terminy wyników pozostałych spółek z grupy „Wspaniała 7”:

4 luty- Alphabet

5 luty-Amazon

25 luty -Nvidia

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.