Uwielbiam odkrywanie w historii świata sytuacji, wydarzeń i ludzkich zachowań, analogii do czasów współczesnych. Mnóstwo jest takich przede wszystkim na rynkach finansowych czy wszędzie tam, gdzie pojawiają się pieniądze, ryzyko, nowe (dla danych czasów) technologie. We „Wspomnieniach gracza giełdowego”, fabularyzowanej biografii Jesse Livermoore’a, giełdowego spekulanta działającego na przełomie XIX i XX wieku, padają znamienne słowa:

Na Wall Street nie ma nic nowego. I nie może być, gdyż spekulacja jest stara jak świat. Cokolwiek dzieje się dziś na rynku, zdarzyło się już wcześniej i zdarzy się znowu za jakiś czas.

Rynki wówczas miały już swoją historię. Istniały giełdy, opcje, kontrakty terminowe, telefon i radio zastąpiły telegraf, który też zastąpił wcześniej posłańców. Na tych rynkach próbowali sił nie tylko zawodowcy, ale też amatorzy, których przyciągała wizja szybkiego i ogromnego zysku.

W Pieniądzu Emil Zola opisuje świat giełdy paryskiej w drugiej połowie XIX wieku. Choć esencją powieści są ludzie – od głównego bohatera, wizjonera zakładającego nowy, wspaniały biznes, poprzez ludzi, którzy chcą się na giełdzie dorobić, przedsiębiorców, drobnych rzemieślników, kupców i zwabionych możliwością zysku oraz swego rodzaju zabawy mieszczan. Wielu z nich nie ma wielkich pieniędzy, nie ma w ogóle wiedzy o tym, na czym to wszystko polega, ale wydaje się to bardzo łatwe. No a przede wszystkim na horyzoncie widnieją marzenia o wielkich pieniądzach.

Chociaż to śmieszne, że tak wiele się spodziewam po ruletce, ale jeszcze śmieszniejsze wydaje mi się utarte mniemanie, że głupio i niedorzecznie jest spodziewać się czegokolwiek po grze. Dlaczego gra ma być gorsza od jakiegokolwiek innego sposobu zdobywania pieniędzy, na przykład choćby od handlu? To prawda, że na stu wygrywa jeden. Ale co mnie to obchodzi?

[…]

Nie widzę nic brudnego w chęci wygrania jak najprędzej i jak najwięcej; zawsze wydawała mi się bardzo głupia myśl pewnego spasionego i bogatego moralisty, który na czyjeś usprawiedliwienie, że „grają przecież małymi stawkami”, odpowiedział: tym gorzej, bo mały zysk. Jak gdyby mały czy duży zysk – nie było wszystko jedno. To rzecz względna. Co dla Rothschilda jest drobiazgiem, to dla mnie bardzo wiele, a co do zysków i wygranej, to przecie ludzie nie tylko na ruletce, ale i wszędzie tylko to robią, że wzajemnie od siebie coś wydzierają albo wygrywają.

To już Fiodor Dostojewski i Gracz. Podobno za honorarium, jakie otrzymał za napisanie tej powieści Dostojewski spłacił długi karciane.

Historia ludzkości to historia ryzyka, hazardu, gier, spekulacyjnych gorączek i manii. Na blogu kolegów z mBanku pojawił się tekst Marcina Mazurka o nowym zjawisku na rynkach finansowych – „Degen jako nowy typ uczestnika rynków finansowych”. Materiał ciekawy i pouczający, traktujący o pojawieniu się nowego uczestnika, nowych szybkich rynków (np. kryptowalut) – „degenów”. Słowo jest skrótem od degenerat i w tym wypadku odnosi się do tych wszystkich, którzy, uprawiając hazard na wysoko spekulacyjnych aktywach, wcześniej czy później tracą pieniądze. A grają ostro i o wysokie stawki.

Niestety mam wrażenie, że autor nie docenia historii rynków i ludzkości, opisując coś, co jest bardzo dobrze znane i opisywane zarówno w opracowaniach naukowych dotyczących gorączek i manii spekulacyjnych, jak i w literaturze czy filmie. Nowe czasy różni tylko technologia. Nie widzę specjalnej różnicy między rzeszą graczy w grach internetowych, czy to będą pokoje do pokera, giełdy krypto czy zakłady bukmacherskie, a tym, co w Pieniądzu Zola opisuje jako „giełdę błotniaków”. Był to nieformalny rynek w kuluarach paryskiej giełdy dla tych wszystkich, którzy nie mieli dość pieniędzy. Coś w rodzaju rynku OTC.

W Stanach Zjednoczonych pod koniec XIX wieku powstają bucket shopy. Po raz pierwszy o ich istnieniu dowiedziałem się gdzieś w trakcie hossy dotcomów w 2000 roku i miałem przekonanie, że to inna wersja bardzo popularnego w Wielkiej Brytanii spread bettingu. W obu przypadkach chodzi o to, że gracz, którego nie stać na zwykłe akcje, dokonuje zakładów, w którym kierunku lub jaką cenę osiągnie dana akcja. Gracze grają nie na rynku, tylko „przeciwko” maklerowi, co w naturalny sposób rodzi konflikt interesów (choć spread betting został nieco uregulowany). Różnica jest taka, że we współczesnych bucket shopach nie zapisuje się kursów na tablicy kredą, tylko wyświetla na monitorach.

Marcin Mazurek pisze:

Ta gamifikacja finansów zmienia poważne spekulacje w ekscytującą grę, obniżając próg wejścia i maskując inherentne ryzyko. Co więcej, internetowe społeczności, jak te na Reddit czy Discord, tworzą hermetyczne grupy, gdzie ryzykowne zachowania są nie tylko akceptowane, ale wręcz celebrowane. W tych bańkach informacyjnych utrata dużej sumy pieniędzy nie jest postrzegana jako porażka, lecz jako „rytuał przejścia” czy nauka.

No cóż, tak było zawsze. Zola opisuje te społeczności, które jeszcze nie wiedziały, że mają udział w „zgamifikowanych finansach”, a już to robiły. Mark Twain w Pod gołym niebem wspomina swój udział w gorączce złota i srebra w Nevadzie oraz tych wszystkich utracjuszy, którzy rzucali dotychczasowe życie i całe oszczędności przeznaczali na zdobycie jeszcze większych pieniędzy, a swoje porażki oraz czasami zwycięstwa wspominali w saloonach i przy ogniskach.

Utracjusz.

Piękne polskie słowo. Nie żaden „degenerat” czy jeszcze gorzej „degen”. Utracjusz – od „utracić”. Wprost kojarzy się z pieniędzmi, rozrzutnością i pewnym, dość nonszalanckim stosunkiem do nich.

Pisze jeszcze w swoim tekście Marcin Mazurek o różnicy między degenami a spekulantami:

Aby była jasność, degeni to nie są zwykli spekulanci. Degeneracja wymaga bardzo dużej dźwigni, gotowości do poświęcenia bardzo dużych pieniędzy w zamian za bardzo wysoką, aczkolwiek mało prawdopodobną wypłatę. Spekulanci zwykle mają swoje mechanizmy kontrolujące ryzyko, wielkość pozycji. Degeni często stawiają wszystko na jedną kartę.

Przejście od spekulanta do degena to proces, który nie jest przypadkowy, lecz wynika z psychologicznych, socjologicznych i ekonomicznych podatności, szczególnie widocznych u młodych ludzi.

I tu również się nie zgodzę. To się wszystko zaciera, przenika i miesza. Nie, degen czy utracjusz to nie jest faza następująca po byciu spekulantem. Co więcej – może być dokładnie odwrotnie. Bardzo wielu hazardzistów, utracjuszy, w pewnym momencie doświadcza tak głębokich strat, że postanawia wprowadzić jakieś zasady kontroli ryzyka i staje się rynkowymi spekulantami. Wystarczy poczytać historię wielu traderów, którzy dziś są uznanymi postaciami rynków – Richard Dennis, Bruce Kovner czy inni opisani w Czarodziejach rynku przez Jacka Schwagera. Zaczynali, nie wiedząc nic, stawiali wszystko na jedną kartę, często wybierali kontrakty terminowe z najniższym depozytem, na który było ich stać, i szli na całość. Świadomość kontroli ryzyka pojawiała się później.

Utracjusz…

Czy nasz wielki wieszcz, Juliusz Słowacki, był degenem czy raczej utracjuszem, za każdym razem, gdy pisał do matki list z prośbą o pieniądze na zakup akcji spółek kolejowych na giełdzie paryskiej?

Pozwolę sobie zakończyć ten dzisiejszy tekst cudownym zdaniem Ernesta Cassela, brytyjskiego bankiera, przyjaciela króla Edwarda VII:

Gdy byłem młody, nazywano mnie hazardzistą. Kiedy wzrosła skala moich operacji, stałem się znany jako spekulant. Teraz uchodzę za bankiera. A cały czas robię to samo.

No właśnie. Niektórzy z „degenów” za lat kilka, kilkanaście staną się przedsiębiorcami, traderami, spekulantami. Większość polegnie. Ale niektórym się uda. A wówczas pojawią się nowe formy spekulacji, gry, hazardu, inwestowania. I nowe nazwy na stare zachowania.

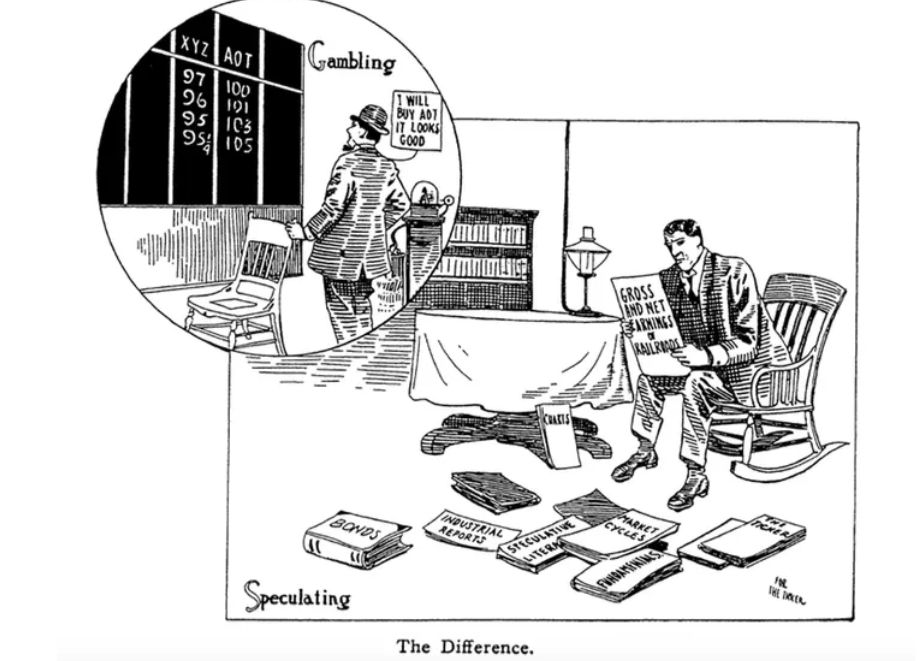

[Foto – ilustracja z 1910 roku. Różnica między hazardzistą a spekulantem]

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

> [Foto – ilustracja z 1910 roku. Różnica między inwestorem a spekulantem]

Może raczej graczem/hazardzistą a spekulantem.

tak, tak! zauważyłem, ale nie miałem jak wyedytować.

Dzięki

Utracjusz- piękne słowo, ale dla mnie ma wydźwięk związany z raczej bezinteresownym traceniem kapitału, tak jak to robiły dziesiątki postaci opisanych w literaturze rosyjskiej. Tu chodzi bardziej może o desperację, jak w grze w rosyjską (znowu- sic!) ruletkę.

Generalnie słowo "utracjusz" nie bardzo pasuje do jakiegokolwiek stylu inwestowania. To raczej hulaka, rozrzutnik:

https://wsjp.pl/haslo/do_druku/75635/utracjusz

…ale dobrze, że mało używane słowa jednak są czasem odkurzane. Że nie całkiem trafnie, to mniejsza.