Pod koniec marca pisałem o kilkuletniej anomalii, w której akcje spółki Serinus Energy notowane na GPW były nawet 38 razy droższe niż akcje tej samej spółki w Londynie. Zwróciłem uwagę na wydarzenie, które „powinno” zakończyć tę anomalię. Teraz pora przyjrzeć się temu, co wydarzyło się potem.

Jak wspomniałem, anomalia polegała na tym, że akcje Serinus na GPW wyceniane były z gigantyczną premią wobec ceny tych samych akcji na giełdzie w Londynie. Anomalia rozpoczęła się w 2020 roku, a w jej apogeum za akcję Serinus w Warszawie płacono nawet 38 razy więcej niż w Londynie. Były to równorzędne akcje, dające akcjonariuszom te same prawa do tej samej części udziału w kapitale zakładowym spółki. Wbrew teoriom z Forum Bankiera, które jeszcze raz pojawi się w tekście, nie było żadnego fundamentalnego powodu, dla którego akcje Serinusa na GPW miałyby kosztować więcej niż te same akcje w Londynie.

Można argumentować, że istniał powód rynkowy. Na GPW notowano „tylko” 8% wszystkich akcji wyemitowanych przez spółkę. Pozostałe akcje były notowane w Londynie. Być może przy mniejszej liczbie akcji mógł się spontanicznie wzbudzić lub zostać świadomie wzbudzony przez grupę inwestorów spekulacyjny rajd na akcjach spółki.

W poniedziałek, 24 marca, mogło się wydawać, że nastał kres przedstawionej wyżej „zabawy”. Tego dnia spółka ogłosiła, że zawarła porozumienie z Xtellus Capital Partners w sprawie przejęcia spółki za gotówkę po cenie 3,4 pensa za akcję (ok. 17 groszy), co oznaczało 31% premię wobec kursu zamknięcia na giełdzie w Londynie w ostatnią sesję przed ogłoszeniem porozumienia. Zgodnie z prawem Jersey Xtellus Capital Partners miał prawo wykupić wszystkie wyemitowane akcje Serinus – zarówno te notowane w Londynie, jak i w Warszawie. Cena wykupu to 3,4 pensa.

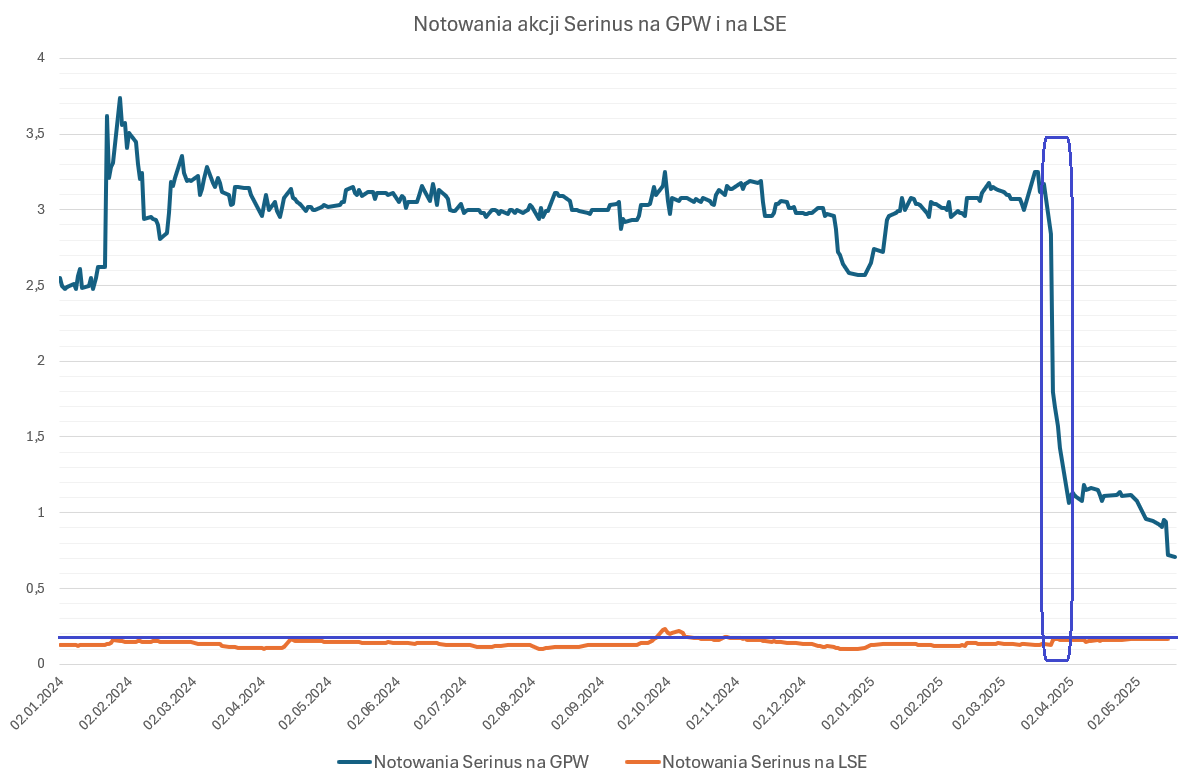

W czasie następnej sesji giełdowej akcje w Londynie wzrosły z 2,6 do 3,2 pensa (z 12,9 groszy do 15,9 groszy). Cena akcji na GPW spadła z 2,84 zł do 1,80 zł. Do „ostatecznego poziomu” 0,17 zł „brakowało jeszcze” 90% spadku. Wykres poniżej przedstawia zachowanie kursu akcji Serinus w Warszawie i Londynie od początku 2024 roku. Zaznaczyłem na nim okres po publikacji komunikatu z 24 marca oraz poziom automatycznego wykupu akcji.

Transakcja miała zostać przeprowadzona w formie sądowego układu (Scheme of Arrangement) zgodnie z prawem Jersey i zakładała wykup przez Xtellus wszystkich akcji Serinus po 3,4 pensa (czyli ok. 17 groszy) za sztukę. Warunkiem jej skuteczności było uzyskanie zgody co najmniej 75% głosów oddanych przez akcjonariuszy obecnych na specjalnym zgromadzeniu, zatwierdzenie układu przez sąd na Jersey oraz zgody dwóch rumuńskich instytucji regulacyjnych. Transakcja miała być w całości sfinansowana z gotówki znajdującej się na bilansie Xtellus. Serinus miał następnie zostać wycofany z giełd w Londynie i Warszawie oraz przekształcony w spółkę prywatną.

W następnych tygodniach Serinus informował w komunikatach ESPI o postępach w realizacji powyższego planu. Najważniejszą informację opublikowano 15 maja – sąd na Jersey zatwierdził układ przejęcia Serinus przez Xtellus Capital Partners. Układ miał wejść w życie 19 maja, gdy zostanie zarejestrowany w tamtejszym rejestrze spółek. Ostatnim dniem obrotu i rejestracji przeniesienia akcji Serinus miał być 16 maja, a od 19 maja handel na AIM w Londynie miał zostać zawieszony. Wycofanie z londyńskiej giełdy miało nastąpić 20 maja.

15 maja było już niemal pewne, że przejęcie Serinus przez Xtellus dojdzie do skutku – sąd na Jersey zatwierdził układ, a do jego wejścia w życie pozostał jedynie formalny krok: rejestracja orzeczenia w rejestrze spółek. Podczas kolejnej sesji, po weekendzie, akcjami Serinus handlowano na GPW w przedziale od 0,558 zł do 0,718 zł. Zamknięcie wypadło blisko maksimów sesji. Wolumen przekroczył 736 tysięcy, a więc obrót był wyższy niż 400 tysięcy złotych. Kto kupował wtedy akcje spółki?

Zastanawia mnie także ten fragment komunikatu Serinus: „Termin Rejestracji Układu przypada o godz. 18:00 w dniu 16 maja 2025 r. Po wejściu Układu w życie Akcjonariusze Serinus figurujący w rejestrze członków Serinus w Terminie Rejestracji Układu będą uprawnieni do otrzymania wypłaty w ramach Układu”. Moim zdaniem można z tego wnioskować, że inwestorzy z GPW, którzy kupili akcje w poniedziałek 19 maja, nie otrzymają wypłaty w ramach układu, a jednocześnie stracą posiadane akcje. Ktoś mógł popełnić spory błąd, zbyt późno zawieszając obrót akcjami Serinus na GPW.

W Warszawie notowanych było 7,9 mln akcji. Przy kursie 0,70 zł za akcję daje to 4,2 mln zł „spalonego kapitału” (uwzględniając wynagrodzenie za wykup akcji w wysokości 0,17 zł).

Przedstawioną wcześniej anomalię można próbować wyjaśniać w sposób spiskowy, sugerując istnienie grupy inwestorów manipulującej kursem. To, że kurs akcji Serinus w Warszawie nigdy nie zbliżył się do ich fundamentalnej wartości – którą była cena wykupu w ramach układu – można wytłumaczyć tylko masowym złudzeniem inwestorów.

Przejrzałem wątek spółki Serinus na Forum Bankiera. Myślę, że komentarze tam zawarte wspierają hipotezę zbiorowego złudzenia. Część inwestorów oczekiwała, że „warszawskie akcje” będą wykupione po wyższej cenie. Swoje oczekiwania opierali na przekonaniu, że „Polska, GPW i KNF nie podlegają jurysdykcji sądu Jersey”. Inwestorzy są przekonani, że Xtellus zapłacił grosze za akcje, a cała operacja jest przekrętem, bo odnoszą cenę akcji w ramach układu do notowań akcji w Warszawie, a nie w Londynie. Nie wiem, jaka część komentarzy na Forum Bankiera to trolling, ale odnoszę wrażenie, że jest sporo inwestorów, którzy są szczerze zdumieni tym, co się stało – zniknięciem akcji z rachunków i wpłynięciem niewielkiej kwoty kapitału. To inwestorzy, którzy albo nie śledzili informacji ze spółki, albo przez ostatnie tygodnie żyli w totalnym zaprzeczeniu, albo nie byli w stanie poprawnie zinterpretować czytanych informacji.

Od ludzkiej, emocjonalnej strony jest mi przykro, że sporo inwestorów straciło w tej sytuacji pieniądze, na których stratę nie mogło sobie pozwolić. Z inwestycyjnej strony wymienione błędy – nie interesuję się, wiem swoje, nie wiem co czytam – prędzej czy później muszą doprowadzić do bolesnych strat. Z rynkowego punktu widzenia ci rozżaleni inwestorzy są sami sobie winni.

Nie może więc dziwić fakt, że akcjonariusze Serinus aktywni na Forum Bankiera starają się winić wszystkich dookoła – na czele z KNF i GPW. Obiektem ataków jest oczywiście zarząd spółki oraz firma przejmująca – Xtellus. Inwestorzy próbują się organizować, pracować nad zbiorowym pozwem, informować różne instytucje – od KNF po NIK. Nie sądzę, by byli w stanie cokolwiek osiągnąć.

- Po pierwsze – kupowali akcje spółki po cenie kilka razy wyższej niż cena tych akcji w Londynie.

- Po drugie – nie sprzedali tych akcji mimo komunikatu o zbliżającym się, bardzo prawdopodobnym „przymusowym wykupie” tych akcji po cenie dużo niższej niż cena rynkowa.

Grali w głupią grę, wygrali głupią nagrodę.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.