Wielu inwestorów nie wie, że w obrębie rachunków IKE/IKZE można inwestować także w certyfikaty inwestycyjne, dostępne na GPW.

A ponieważ podanie tej informacji na naszym profilu X wygenerowało różne dziwne komentarze i wiadomości, stąd doszedłem do wniosku, że potrzebne jest szersze wyjaśnienie tego tematu.

Jest sporo rodzajów certyfikatów notowanych na GPW, jednakże przedstawię tutaj tylko te najpopularniejsze pod względem obrotów, a do tego sam je używam na rachunku IKE, dlatego mogę dorzucić wiedzę praktyczną.

Chodzi mianowicie o Certyfikaty Turbo, emitowane przez ING. W tym tekście kilka słów o ich konstrukcji, działaniu, wadach i zaletach.

Certyfikaty Turbo to notowane na GPW strukturyzowane produkty inwestycyjne, dzięki którym można korzystać ze wzrostów (Turbo Long) lub spadków (Turbo Short) cen akcji polskich i zagranicznych, indeksów, surowców, obligacji oraz kursów walut. Są notowane w sposób ciągły na GPW w Warszawie, czyli zmiany ich cen można śledzić w czasie rzeczywistym i kupować tak jak akcje czy ETFy.

Pełna ich lista obecnie: https://www.ingturbo.pl/rynki

W pewnym sensie przypominają one modne obecnie w USA opcje (proszę nie brać tego dosłownie, chodzi jedynie o pewne podobieństwa działania, a nie identyczność). Można bowiem za ich pomocą zrobić ekspozycję na wybrany instrument na wzrost lub spadek, wpłacając tylko część aktualnej wartości instrumentu, co dzień zmienia się nieproporcjonalnie zysk/strata dzięki temu, a w pewnym specyficznym momencie następuje ich wygaśnięcie lub można zamknąć pozycję samemu. Ale po kolei.

Nie potrzebujemy dużego kapitału, by zająć pozycję kilka razy większą dzięki owym certyfikatom. Zakup ich to wydatek jedynie części wartości instrumentu bazowego, na który opiewają, a resztę pożycza nam emitent certyfikatu. Nie wymaga to jednak posiadania depozytu zabezpieczającego jak w przypadku kontraktów terminowych, co ma swoją zaletę – nigdy nie dostaniemy tzw. margin call, czyli wezwania do uzupełnienia depozytu, nawet jeśli na pozycji pojawi się narastająca strata.

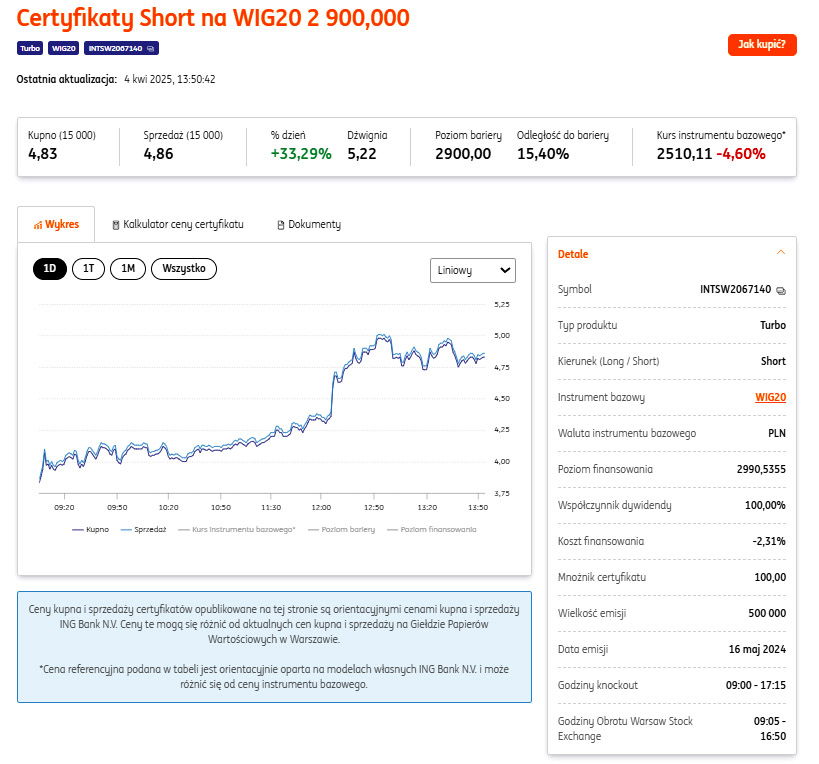

Certyfikaty ING Turbo posiadają wbudowany tzw. mnożnik, dzięki któremu ich cena będzie zawsze znacznie niższa, niż cena instrumentu bazowego. Mnożnik wskazuje jakiej części instrumentu bazowego odpowiada jeden certyfikat i jest on podany na karcie każdego certfikatu w ING. Np. na certyfikat Turbo oparty o indeks WIG20, mnożnik wynosi 0,01. To znaczy, że 100 certyfikatów odpowiada 1 jednostce WIG20. Można kupować dowolną ich ilość, niekoniecznie 100.

Zakupów dokonujemy używając dźwigni, którą liczy się w następujący sposób:

dźwignia = cena instrumentu bazowego / cena certyfikatu

Jeśli np. akcje spółki X są notowane po 100 zł, a cena certyfikatu wynosi 10 (za tyle kupujemy ten certyfikat przez brokera), to dźwignia równa się na podstawie powyższego wzoru:

100/10=10

Jeśli kurs tej spółki X wzrośnie do 105 zł, a cena certyfikatu do 10,5, to dźwignia zmienia się teraz na 105/10,5=7.

Ciekawostka: dźwignia finansowa zostaje zablokowana na poziomie z momentu zakupu. Jeśli kupimy certyfikat o dźwigni 10, a po pewnym czasie dźwignia się zmieni i na przykład spadnie do 6, to nie generuje to spadku dźwigni naszej inwestycji. Jedynie nowy inwestor zawierający transakcję będzie miał ową inną dźwignię na poziomie 6.

Nasze zyski i straty są regulowane przez dźwignię i zmieniają się znacząco szybciej niż sama cena instrumentu. Dla przykładu, który właśnie policzyłem:

Cena akcji Apple rośnie o 2 USD (1%) ze 193 na 195 USD w 5 sesji, a my posiadamy certyfikat Long z mnożnikiem 15. Nasz zysk zmieni się ok 7,5%.

Do wyliczeń tych służy specjalny kalkulator, który znajduje się na karcie każdego certyfikatu, przykładowo dla Apple:

https://www.ingturbo.pl/produkty/PLINGNV68031

Certyfikaty Turbo mają wbudowany mechanizm stop-loss, zwany tutaj barierą. Pozwala ona na ograniczenie maksymalnego poziomu straty, ponieważ gdy cena instrumentu bazowego osiąga poziom owej bariery, następuje zdarzenie zwane knock-out – wygaśnięcie certyfikatu. Nie ma już możliwości handlowania nim, gdyż pozycja zostaje automatycznie zamknięta. Inwestor otrzymuje wówczas w rozliczeniu tzw. wartość rezydualną, ale maksymalna strata inwestora jest ograniczona tylko do wysokości zainwestowanych środków. Nie ma jednak przeszkód by odnowić pozycję w innym certyfikacie nadal notowanym, o innej barierze. Poziom bariery oraz aktualną odległość kursu od niej można znaleźć na kartach certyfikatów na stronie ING (i wszystkie inne informacje również):

Ważne jest w tym całym mechanizmie to, że saldo w rozliczeniu dla inwestora nigdy nie będzie ujemne, nie stracimy więcej, niż zainwestowaliśmy w zakup certyfikatu (to upodabnia je to opcji, a odróżnia od kontraktów terminowych). Nawet jeśli pewnego dnia instrument bazowy spadnie o kilkadziesiąt procent i zejdzie poniżej poziomu bariery, to dodatkową stratę bierze na siebie emitent.

Poziom bariery może ulec zmianie z kilku powodów: zmiana poziomu finansowania (co ważne, raz w miesiącu, w pierwszym dniu roboczym, poziom bariery jest modyfikowany), zmiany instrumentu bazowego (tzw. rolowanie w przypadku, gdy instrumentem bazowym jest kontrakt terminowy), modyfikacja z uwagi na zdarzenia korporacyjne (np. dywidenda, split, emisja nowych akcji).

Bariera może działać poza godzinami notowań certyfikatów! Niektóre instrumenty są notowane także w innych godzinach niż notowania na GPW, więc pozycja może być zamknięta na barierze poza normalnymi godzinami naszej sesji.

Certyfikaty nie mają terminu wygaszenia innego niż wspomniana wyżej bariera, więc mogą one być notowane w nieskończoność. Ale zdarzają się jednakże przedterminowe likwidacje, emitent ma do tego prawo (np. gdy nie będzie klientów w danej serii certyfikatu, ale to się nie zdarzyło).

Ponieważ używamy lewara, wpłacając tylko część wartości instrumentu bazowego jako „zaliczkę”, a resztę pożycza nam emitent, dlatego musimy mu zapłacić koszty tego kredytu. Ten pożyczony element to „koszt finansowania”. Oprocentowanie jest naliczane tylko w przypadku utrzymywania pozycji dłużej niż 1 dzień. Przy day-tradingu inwestor nie ponosi kosztu finansowania.

Koszt finansowania jest inny dla każdego instrumentu i jest podawany na bieżąco na karcie certyfikatu. Odnosi się on do całego roku, ale jest doliczany codziennie jako 1/360 część finansowania rocznego. Do tego dochodzi stała marża emitenta w wysokości 3,5%. Inwestowanie z lewarem ma więc sporo większe możliwości osiągania zysków, ale wiąże się z opłatą, tym wyższą, im dłuższy okres trzymania certyfikatu na rachunku.

Certyfikaty są notowane w PLN, dlatego zmiany kursy walut mają dodatkowy wpływ na wycenę certyfikatów. Rozliczenie również zawsze będzie się odbywać w polskiej walucie

Certyfikaty nie przynoszą inwestorom żadnych dywidend, nawet wówczas, gdy są one wypłacane od instrumentu bazowego. Zamiast tego, poziom finansowania jest dostosowywany do nowego poziomu kursu instrumentu bazowego. Dzięki temu cena certyfikatu nie ulega zmianie.

Płynność na niektórych mniej popularnych seriach jest dość niska, ale na szczęście animatorzy non stop wystawiają oferty, co bez trudu idzie wyśledzić w karnecie.

Otwarcie notowań odbywa się 5 minut później niż sesja na GPW kończy się również wcześniej (o 16:50). Można składać zlecenia STOP czy LIMIT jak dla pozostałych instrumentów.

Tym tekstem chcę jedynie przybliżyć działanie samym certyfikatów. Spora baza podpowiedzi, dokładnych wyliczeń i linków znajduje się na stronie emitenta:

https://www.ingturbo.pl/pytania-i-odpowiedzi

Można sobie również poobserwować notowania i karty certyfikatów, aby poczuć jak ten handel w praktyce się odbywa.

Certyfikaty są ryzykowne, ponieważ straty w odniesieniu do kapitału są relatywnie wyższe niż w normalnym instrumencie, a to z uwagi na dźwignię. Nie można jednak stracić więcej niż się wpłaciło na zakup.

Te wprowadzenie było konieczne, aby przejść z posiadaną wiedzą do drugiej części w kolejnym wpisie, gdzie pokażę sens działań za pomocą certyfikatów na rachunkach IKE/IKZE.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.