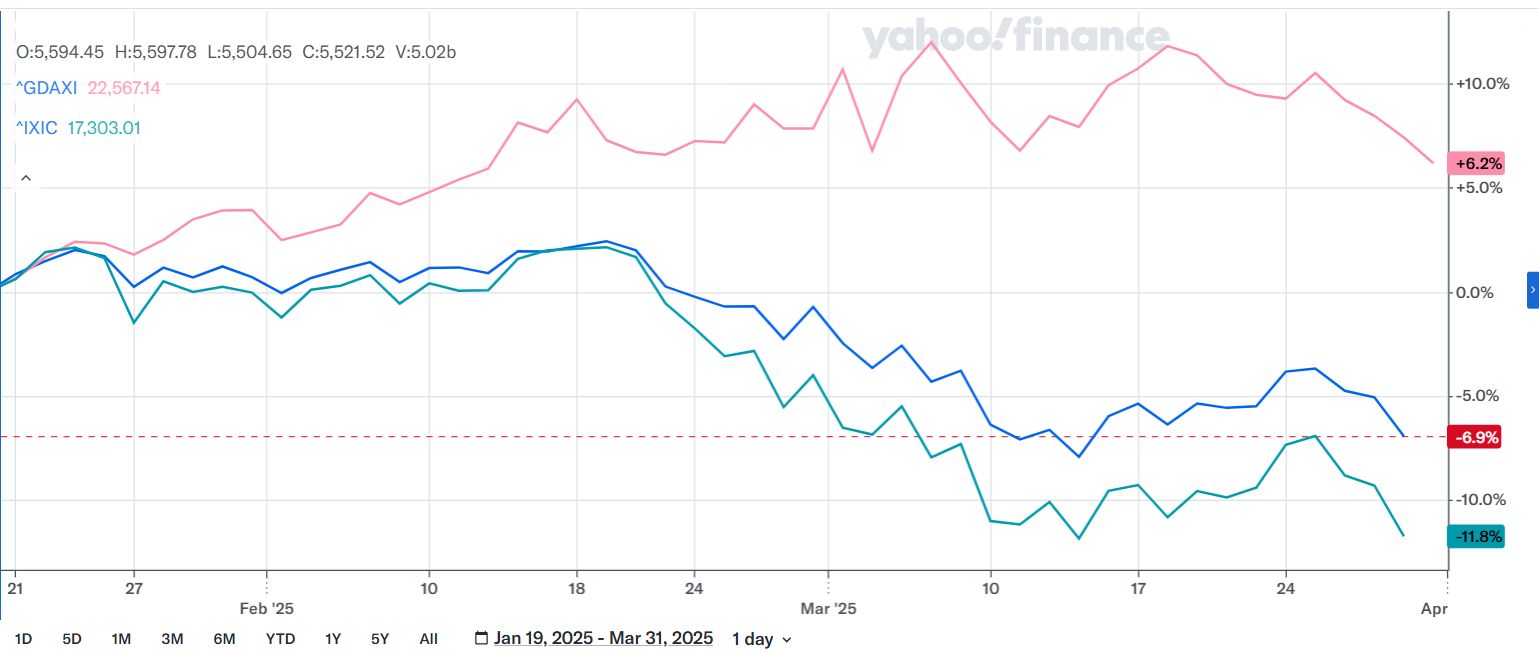

Minęły nieco ponad dwa miesiące od notki, w której zastanawiałem się, czy bez hossy na rynku amerykańskim, możliwe jest utrzymanie rynku byka w Warszawie (Bez hossy nie będzie hossy). Sytuacja zmieniła się diametralnie, wówczas rynek amerykański wykazywał początkowe oznaki słabości. Dziś wygląda znacznie gorzej. Indeks S&P 500 spadł od tamtego wpisu blisko 7 procent, Nasdaq100 nieco ponad 10 procent. Na tym tle rynki europejskie, a zwłaszcza polski wykazywały niesłychaną siłę. Kolejne lokalne szczyty. Wzrostowe sesje mimo spadków za oceanem. I dziś – choć od kilku dni trwa korekta – jest niemal piętnaście procent wyżej niż 20 stycznia.

Nowe poniedziałkowe otwarcie przyniosło nieco silniejszy spadek, ale tego rodzaju sesje, podczas tego dwumiesięcznego okresu już obserwowaliśmy. Pojedyncze załamania, luki, a nawet wyprzedaż w ciągu dnia, by już podczas kolejnej sesji odrabiać te straty i za chwilę wspinać się coraz wyżej.

Zmiana wartości DAX, S&P500 i NASDAQ100 od 20 stycznia 2025

Czy ta rozbieżność zachowania indeksu jest do utrzymania w dłuższym okresie?

Gdy spojrzymy na przebieg indeksu WIG i NASDAQ100 w okresie pięciu lat to wyraźnie widzimy korelację między tymi rynkami, oraz okresowe niewielkie przesunięcia. Taka sytuacja, z jaką mamy do czynienia obecnie, niemal nie występowała – polski rynek przez istotnie dłuższy czas jest silniejszy od amerykańskiego. A już szczególnie trudno znaleźć momenty, gdy hossa jest wyłącznie na WIG-u. Bo to, że nasz rynek spada, mimo wzrostów na rynku amerykańskim (czy nawet innych europejskich) nie było szczególnie rzadkie w przeszłości. A w najnowszej historii mieliśmy taki właśnie ostatni rok.

Patrząc nieco szerzej, widzimy, że administracja Trumpa ma wielkie plany uczynienia Ameryki wielką, ale na razie, swoimi chaotycznymi działaniami, wpędza ją w recesję i kłopoty. Świat zaś jest ze sobą tak bardzo połączony, że oczywiście możemy liczyć na to, że Europa na części tych decyzji skorzysta (Zaskoczenia), ale okresowo biznesowe straty mogą być znaczące. Zwłaszcza, gdy mamy do czynienia z tak ogromną niepewnością, jaką w tej chwili generuje rząd amerykański.

O ile można by liczyć na to, że nasz rynek będzie zwyżkował podczas stagnacji w USA, o tyle trudno mi uwierzyć, że przetrwa tam większy wstrząs, a analizując wykresy amerykańskich indeksów, sytuacja nie wygląda zbyt różowo. Bardzo prawdopodobna jest fala spadkowa o skali podobnej do tej z lutego, to by zaś oznaczało spadek do poziomów z początku 2024 roku.

Gdyby rynki nie były tak mocno ze sobą skorelowane w długim okresie, można by rozważyć scenariusz – długa pozycja w Polsce, krótka w USA. Niestety nie wierzę w taki rozwój wypadków. Pewną szansę na utrzymanie naszej hossy byłoby zakończenie fali spadkowej w Ameryce.

[Photo by Claudio Schwarz on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.