Niedawno minęło pięć lat od zanotowania przez akcyjne indeksy covidowego dołka. W przypadku S&P 500 miało to miejsce 23 marca 2020. Dołek WIG wypadł dokładnie tydzień wcześniej.

Potem w bankach centralnych włączono drukarki, a z dachów ministerstw finansów zaczęły startować helikoptery z workami pieniędzy. S&P 500 już w lipcu osiągnął poziom z ostatniej sesji 2019 roku. WIG potrzebował pół roku więcej – dopiero w styczniu 2021 przebił poziom ostatniej sesji 2019 roku.

Polscy inwestorzy zapamiętają z okresu pandemii dwa motywy – szaleńcze wzrosty na spółkach z nieoficjalnego indeksu WIG-COVID oraz wielką hossę na rynku NewConnect. Zapamiętają także luźne, naciągane kryteria selekcji spółek do WIG-COVID, w którym znalazły się spółki, które na „pandemicznych produktach” nie zarobiły złotówki.

Nie tylko sektor medyczny, farmaceutyczny i biotechnologiczny odczuły skutki pandemii COVID-19. Pandemia podzieliła dużą część rynku akcyjnego na wygranych i przegranych.

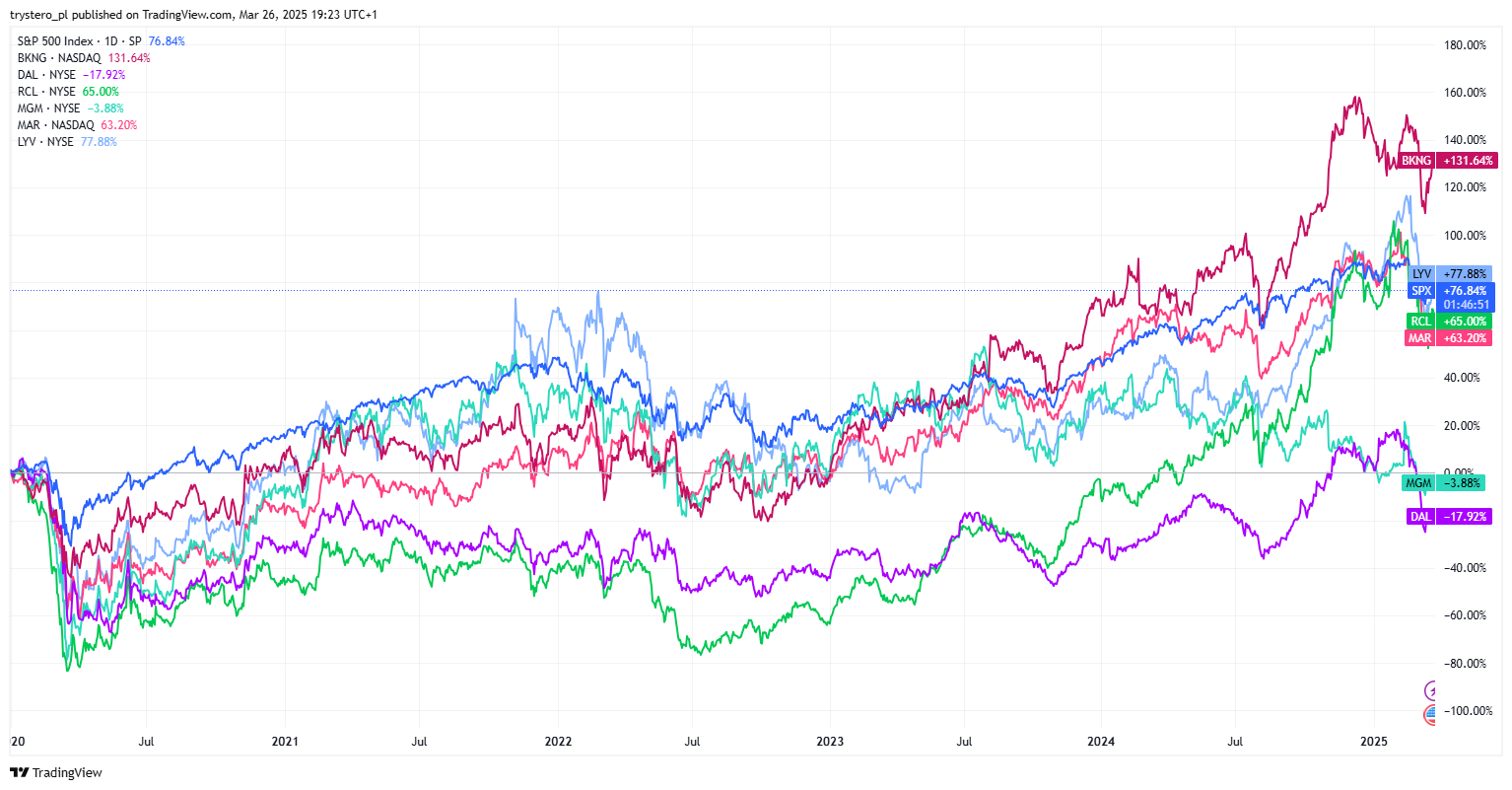

Dobrze to widać na dwóch poniższych wykresach. Pierwszy z nich pokazuje przegranych pandemii na amerykańskim rynku akcyjnym: portal turystyczny, linię lotniczą, operatora statków wycieczkowych, operatora kasyn, sieć hoteli oraz organizatora wydarzeń muzycznych. Pandemiczne spadki cen akcji wspomnianych spółek sięgnęły od 40% do 80%.

Za TradingView

Widzimy, że do końca roku wszystkie spółki odrobiły dużą część strat. To, co działo się z kursami tych spółek później, w coraz mniejszym stopniu zależało od przebiegu pandemii, a w coraz większym – od konkretnych decyzji biznesowych i długoterminowych trendów w branży.

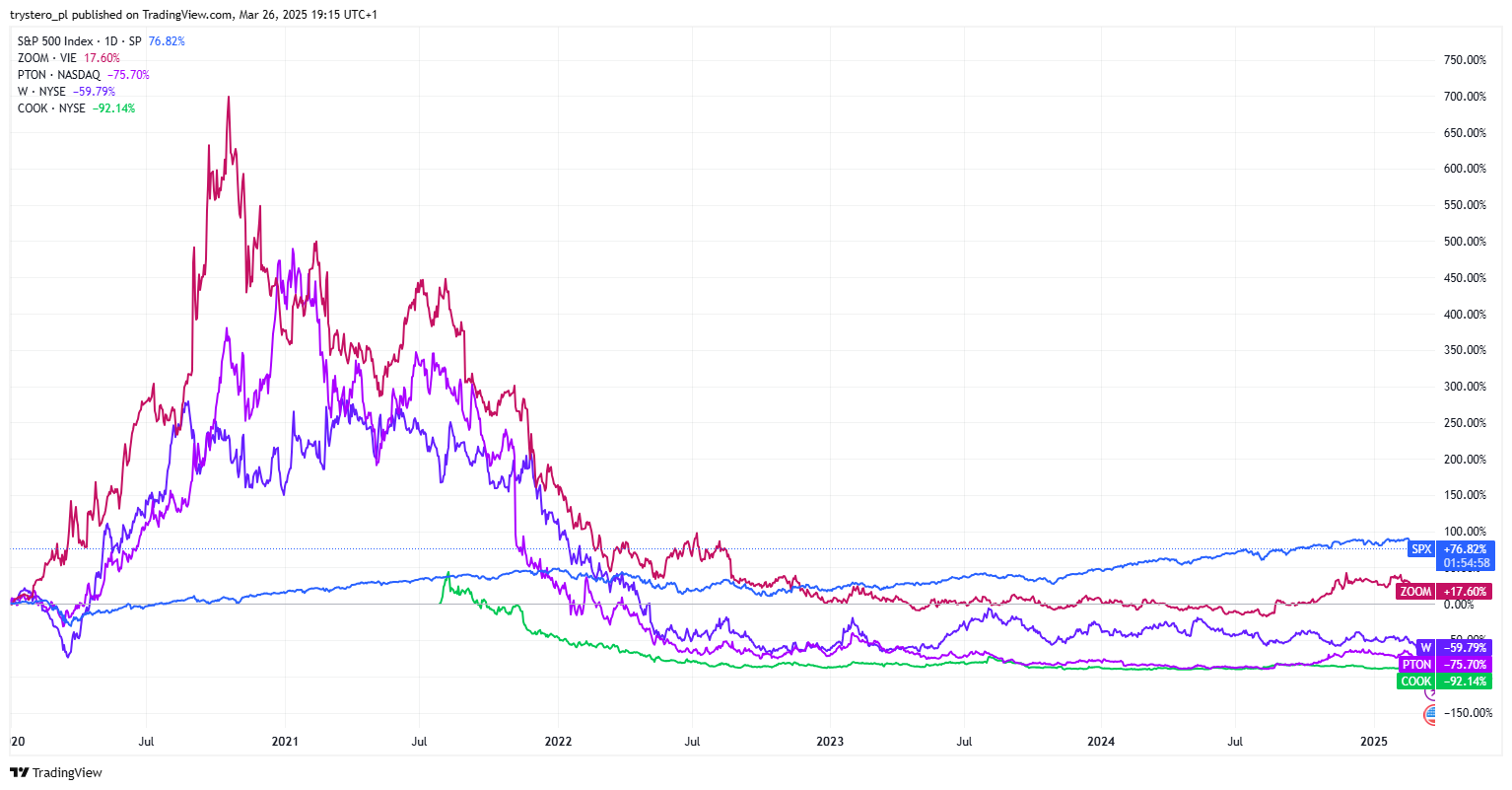

Pandemia miała też swoich zwycięzców spoza szerokiego segmentu ochrony zdrowia. Myślę, że większość czytelników wskaże w tej kategorii Zoom – twórcę oprogramowania do telekonferencji – oraz Peloton – producenta domowego roweru do ćwiczeń. Na wykresie poniżej dodałem spółkę Wayfair – elektroniczny sklep meblowy – oraz Traeger – producenta grillów, który idealnie wymierzył pierwszą ofertę publiczną.

Za TradingView

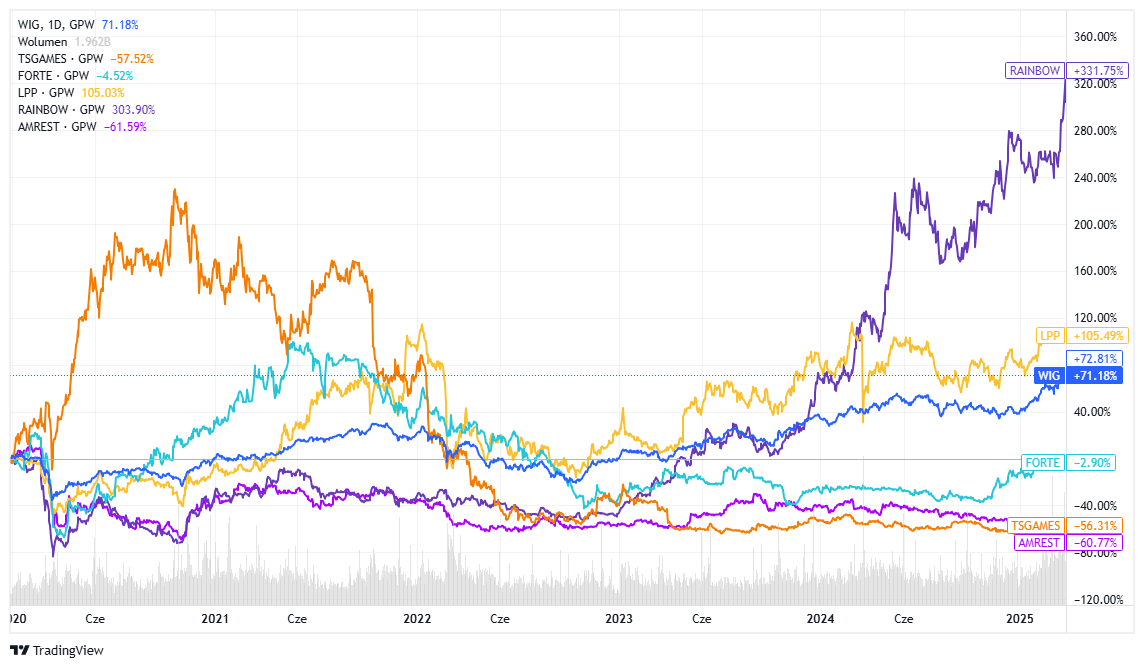

Dużo trudniej jest stworzyć podobne zestawienie dla GPW, zwłaszcza w części wygranych pandemii. Na pewno były nimi spółki z sektora gier mobilnych, które skorzystały zarówno z dużej ilości wolnego czasu zamkniętych w domach ludzi, ale także niskich cen reklamy internetowej. Wydatki na reklamę są największymi kosztami tych spółek. Wygranym na pewno byli operatorzy platform inwestycyjnych. W zestawieniu poniżej nie ma XTB, bo wzrost cen akcji tej spółki „psuje” wykres. Do wygranych zaliczyłem także producenta mebli Forte, który mógł skorzystać z „szału renowacyjnego” zamkniętych w domach ludzi. Łatwiej jest na GPW znaleźć przegranych: operator imprez turystycznych, sprzedawca odzieży z dużym udziałem sprzedaży stacjonarnej, operator sieci restauracji to oczywiste przykłady.

Z powyższych zestawień wynika, że dla wielu spółek pandemiczny szok – zarówno pozytywny, jak i negatywny – był stosunkowo krótkotrwały. Wraz z osłabianiem się kolejnych fal pandemii i reżimu sanitarnego biznesy „przegranych” powróciły do wzrostów. Część spółek dokonała też niezbędnych korekt biznesowych, na przykład rozwinęła sprzedaż elektroniczną. Wraz z wychodzeniem ludzi z domów i zmianami preferencji konsumenckich pogorszyły się perspektywy biznesowe „wygranych” pandemii.

Na wykresie amerykańskich „wygranych” pandemii dostrzegamy, że rynek kolosalnie przestrzelił, przeszacował potencjał biznesowy spółek. Moim zdaniem złożyło się na to kilka elementów. Inwestorzy zostali zwiedzeni przez prostą ekstrapolację „pandemicznych wyników finansowych”, które okazały się nie do powtórzenia w innym otoczeniu biznesowym. Mogli także nie zrozumieć pełnej roli krótkotrwałego pozytywnego szoku, który stworzył bardzo korzystne otoczenie biznesowe, i część sukcesów spółki przypisać na przykład wybitnym decyzjom biznesowym zarządu.

Najprawdopodobniej nie docenili też siły „powrotu do średniej” – zjawiska, które występuje nie tylko na rynkach finansowych, ale także w odniesieniu do preferencji zakupowych. W kontekście Pelotonu żartowano po pandemii, że wszyscy, którzy potencjalnie mogli kupić rower do ćwiczeń, już to zrobili w czasie pandemii i nie ma już komu kupować. Dodałbym jeszcze jeden czynnik: dynamiczny wzrost biznesu w czasie pandemii sprawił, że wiele spółek – wygranych pandemii – zaczęło być traktowane jak spółki wzrostowe, co przełożyło się na wyższą wycenę rynkową.

Wysokie, nawet 80% i 90%, spadki od pandemicznych szczytów pokazują, jak kosztowne dla inwestorów były powyższe błędy. Można je popełniać nie tylko w ekstremalnych sytuacjach takich jak pandemia albo wojna. Inwestorzy bardzo często nie doceniają roli, jaką krótkotrwałe pozytywne otoczenie rynkowe (na przykład niska cena surowców lub półproduktów używanych przez spółkę) odgrywa w generowaniu jej wyników.

1 Komentarz

Skomentuj Simon Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Teraz mamy na naszym grajdolku Mode na zbrojenia np. Lubawa spółka pobiją historyczne rekordy ale czy rzeczywiście za tym pójdzie trwała poprawa wyników to wątpię ale cóż jest moda to spekuła wciąga do zabawy:) jak to się skończy to zobaczymy nie jest to firma na miarę niemieckich firm zbrojeniowych 🙂