„W latach sześćdziesiątych i siedemdziesiątych japońscy producenci szturmowali Zachód. Bez wątpienia wspomagał ich niewiarygodnie tani jen i chroniony rynek krajowy, stanowiący rodzaj „pochłaniacza wstrząsów” dla kampanii cenowych na rynkach eksportowych. Naturalnie tani jen i chroniony rynek wewnętrzny nie były przyczyną, dla której japońskie samochody gwarantowały wyższą jakość niż produkty konkurentów z Zachodu, większą oszczędność w zużyciu paliwa w czasie wzrostu cen i tak dalej. Duża część japońskiego sukcesu bierze się z tego, że tamtejsi producenci przywiązywali więcej uwagi do klienta. Z drugiej strony jest także oczywistym faktem, że byli mocno wspierani przez banki.” Gregory Millman, Czas spekulacji

A teraz wykonajmy skok o sześćdziesiąt lat do przodu, zamieńmy rynek japoński na chiński i w gruncie rzeczy możemy uznać, że historia znów się powtarza. Czytam w ostatnich czasach coraz częstsze narzekania na to, że na rynku samochodowym następują zaskakujące zmiany. Chiny zyskują miano lidera (zwłaszcza jeśli chodzi o auta elektryczne), przede wszystkim kosztem firm europejskich. Odnosi się wrażenie, jakby obserwatorzy, w tym wielu ekonomistów, zapominali o zmianach rynkowych. Jedne branże zyskują, inne upadają. W miejsce dawnych liderów pojawiają się nowi. Kraje, które były w zapaści gospodarczej zyskują miano „tygrysów”, zauważając szansę tam, gdzie „stare gospodarki”, jej nie widziały.

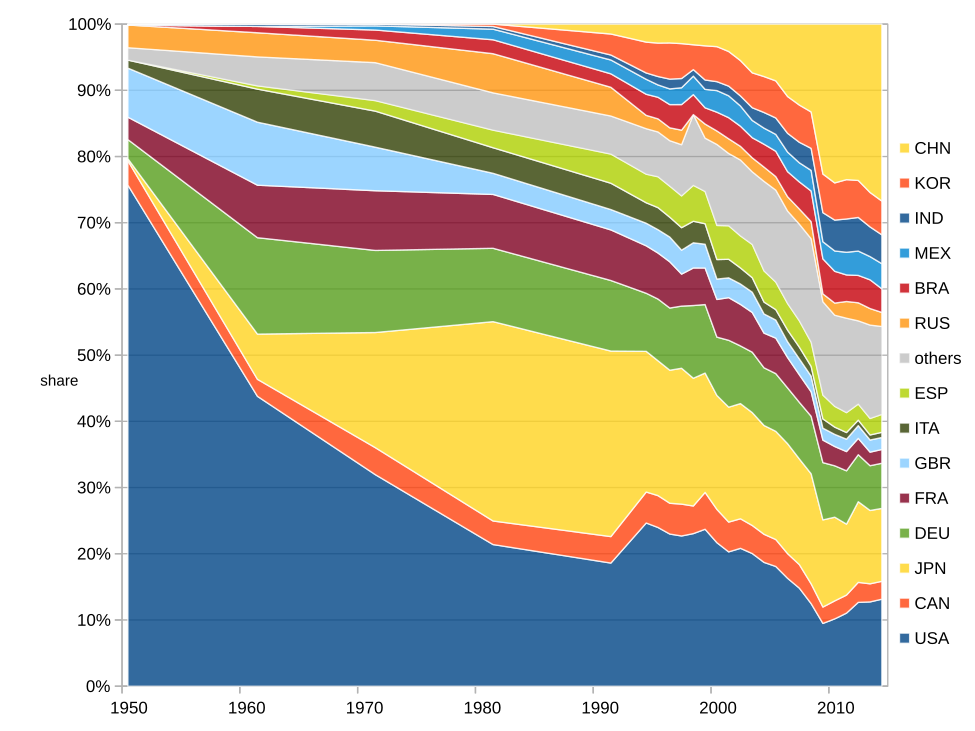

Spójrzmy na wykres udziału różnych krajów w produkcji samochodów od 1950 roku. Udział Stanów Zjednoczonych do okresu, o którym wspomina Gregory Millman jest dominujący. Jednak następują istotne zmiany i w latach osiemdziesiątych produkcja samochodów amerykańskich to już ledwie 20 procent rynku, blisko 30 procent mają Japończycy. Amerykanie zakochują się w Hondzie Accord i Toyocie Corolli. Ta pierwsza staje się w 1989 roku najchętniej kupowanym samochodem osobowym, ta druga taki status osiągnęła kilka lat wcześniej, w 1985 roku. Olbrzymie, paliwożerne kolosy przestają być modne. Dodatkowo świat zaczyna przyglądać się doskonałej jakości japońskich produktów, zaś kolejne firmy wprowadzają japońskie systemy zarządzania i podejścia do biznesu.

W połowie ubiegłego roku amerykański rząd zdecydował się wprowadzić cła na wiele chińskich towarów, w tym na pojazdy elektryczne oraz akumulatory litowo-jonowe do nich. Cła wynoszą od 25 do 100 procent. W 1981 roku rząd Ronalda Reagana zawarł porozumienie z rządem Japonii na wprowadzenie limitów eksportowych. Ograniczenie było „dobrowolne”, właśnie dlatego, żeby uniknąć wprowadzania ceł, co mogłoby mieć poważniejsze skutki dyplomatyczne. Limit został ustalony na 1,68 mln sztuk aut rocznie i obowiązywał do 1994 roku. Co ciekawe, ograniczenia nie dotyczyły japońskich marek produkowanych w USA, co doprowadziło do zwiększenia tego rodzaju produkcji.

Rząd amerykański próbował wdrażać kampanie zachęcające do kupowania amerykańskich samochodów oraz pomagał firmom różnego rodzaju kredytami preferencyjnymi i ulgami podatkowymi. Chrysler zagrożony bankructwem, w 1979 otrzymał ogromne od rządu gwarancje kredytowe. Przede wszystkim jednak amerykańscy producenci musieli poprawić jakość produktów oraz zacząć zmniejszać w swoich autach zużycie paliwa oraz spełniać nowe standardy emisji spalin.

To wszystko jednak przegrywało z interwencjonizmem japońskim i ogromnym wsparciem ze strony japońskich banków, na których działania i politykę ogromny wpływ miał rząd japoński. Dodatkowo dochodziły niezbyt przejrzyste zasady księgowości w firmach japońskich. Amerykańscy szefowie firm samochodowych narzekali, tak jak ma to miejsce obecnie, na nierówną i nieuczciwą konkurencję. Tylko dziś dotyczy to produktów chińskich, bardzo mocno wspieranych przez państwo.

Jest jeszcze jedna rzecz bardzo podobna. W latach 50. I 60. XX wieku produkty „Made in Japan” były synonimem taniego i niskiej jakości „chłamu”, często będącego gorszymi kopiami zachodnich produktów. To zaczęło się zmieniać wraz z wprowadzaniem nowoczesnych technik zarządzania jakością oraz ogromnym nakładom na badania i rozwój. W gruncie rzeczy identyczna rewolucja ma miejsce przynajmniej od dekady w Chinach. Masowa „chińszczyzna” wciąż istnieje, ale wiele firm chińskich zaczyna być postrzegana jako liderzy nie tylko technologii, ale również designu (Huawei, BYD, Xiaomi).

Co więcej, zauważają to przede wszystkim klienci. Jeszcze kilka lat temu chińska elektronika była wybierana głównie z uwagi na znacznie niższą cenę, jednak konsumenci zaczęli zauważać, że często te produkty spełniają wysokie wymagania, a dodatkowo wprowadzają mnóstwo ciekawych rozwiązań. Dotyczy to również samochodów.

Z diagramu zamieszczonego na początku tekstu wyraźnie widać, że udział produkcji chińskich samochodów w skali globalnej jest taki, jak aut amerykańskich i japońskich.

W 2023 roku w Chinach wyprodukowano 30 milionów aut. W USA było to 10 milionów, zaś w krajach Unii Europejskiej 12 milionów.

Oczywiście możemy mówić, że konkurencja ze strony Chin jest nieuczciwa. Państwo oferuje różnego rodzaju subsydia, ulgi podatkowe, ogromne wsparcie idzie w stronę zwłaszcza aut elektrycznych oraz infrastruktury stacji ładowania, do tego dochodzi polityka wspierania eksportu. Ale tak naprawdę również w rynkowych gospodarkach zachodnich – kapitalistycznych istnieje cały system wsparć, promocji i zachęt. Ale może jest on zbyt mały, zbyt krótkowzroczny? Może proporcja między coraz większą liczbą wymagań i ograniczeń, jakie mają spełniać firmy (zwłaszcza małe i średnie) w stosunku do możliwych korzyści jest niekorzystna?

Jako drobny przedsiębiorca, widzę ile w ostatnich dwóch latach pojawiło się obowiązków i regulacji – z jednej strony wprowadzanych przez Unię Europejską, ale mocno zaostrzanych przez krajowe implementacje. Część z nich jest tak absurdalna, że trudna do wyobrażenia. To wszystko generuje koszty, a zdaje się być wyłącznie biurokracją, w imię … właśnie nie wiem, czego. Część dotyczy polityki klimatycznej, część „zrównoważonego i odpowiedzialnego rozwoju” – co coraz bardziej jest wyłącznie marketingowym bełkotem, za którym w gruncie rzeczy nie idą sensowne rozwiązania, a wyłącznie regulacje, ograniczenia i kary. Informacja z ostatnich dni – wielkie banki amerykańskie Morgan Stanley, Citigroup oraz Bank of America ogłosiły wyjście z porozumienia Net-Zero Banking Aliance. W założeniu miała to być inicjatywa mająca na celu mobilizację sektora finansowego do walki z kryzysem klimatycznym. Jednak postawione ambitne cele okazały się tak nierealne, że instytucje postanowiły wycofać się z tych deklaracji w obawie przed karami i krytyką za niespełnienie celów.

W tym wypadku instytucje mogą wycofać się z dobrowolnego porozumienia, ale wiele wymagań jest arbitralnie nakładanych na przedsiębiorstwa, często nie licząc się z kosztami, jakie się z tym wiążą. Pisałem o tym jakiś czas temu przy okazji „wpadki” z rejestrem krótkiej sprzedaży (Rejestr zupełnie zbędnych danych). Czy coś się zacznie zmieniać? Nie mam pojęcia. W tej chwili zdajemy się być w sytuacji o której pisał David Graeber w Utopii regulaminów

Struktura biurokratyczna, powołana w celu uporania się z pewnym problemem, zawsze stworzy nowe problemy, które będą sprawiać wrażenie, że je także można rozwiązać tylko na drodze biurokratycznej. Na uniwersytetach mówi się niekiedy o problemie „komisji do rozwiązania problemu nadmiaru komisji”.

[Photo by Glsun Mall on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.