Wszelkie klęski żywiołowe, w tym powódź, są z oczywistych względów ludzką i finansową tragedią, ale pod względem biznesowym oznaczają okazję, czy komuś się to podoba czy nie.

A giełda w tym kontekście to po pierwsze – mechanizm aktualnej wyceny biznesowej i dyskontowania zdarzeń w czasie rzeczywistym, po drugie – mechanizm prognozy przyszłości. Nie ma tutaj miejsca na sentymenty i emocje.

Zniszczenia wymagają napraw, a te pieniędzy. Straci budżet państwa, czyli my podatnicy, stracą gminy, straci tysiące ludzi, którzy wymagają zapomóg, kredytów, dopłat. Część sfinansuje UE. Jednak odbudowa będzie konieczna i stanie się lokalnym kołem zamachowym gospodarki.

Jeśli chcemy się pokusić o ocenę przełożenia obecnej powodzi na możliwe zmiany cen spółek giełdowych, to najprościej na wstępie zrobić to używając analogii do powodzi z 1997 roku, kalki są tutaj dość wyraźne.

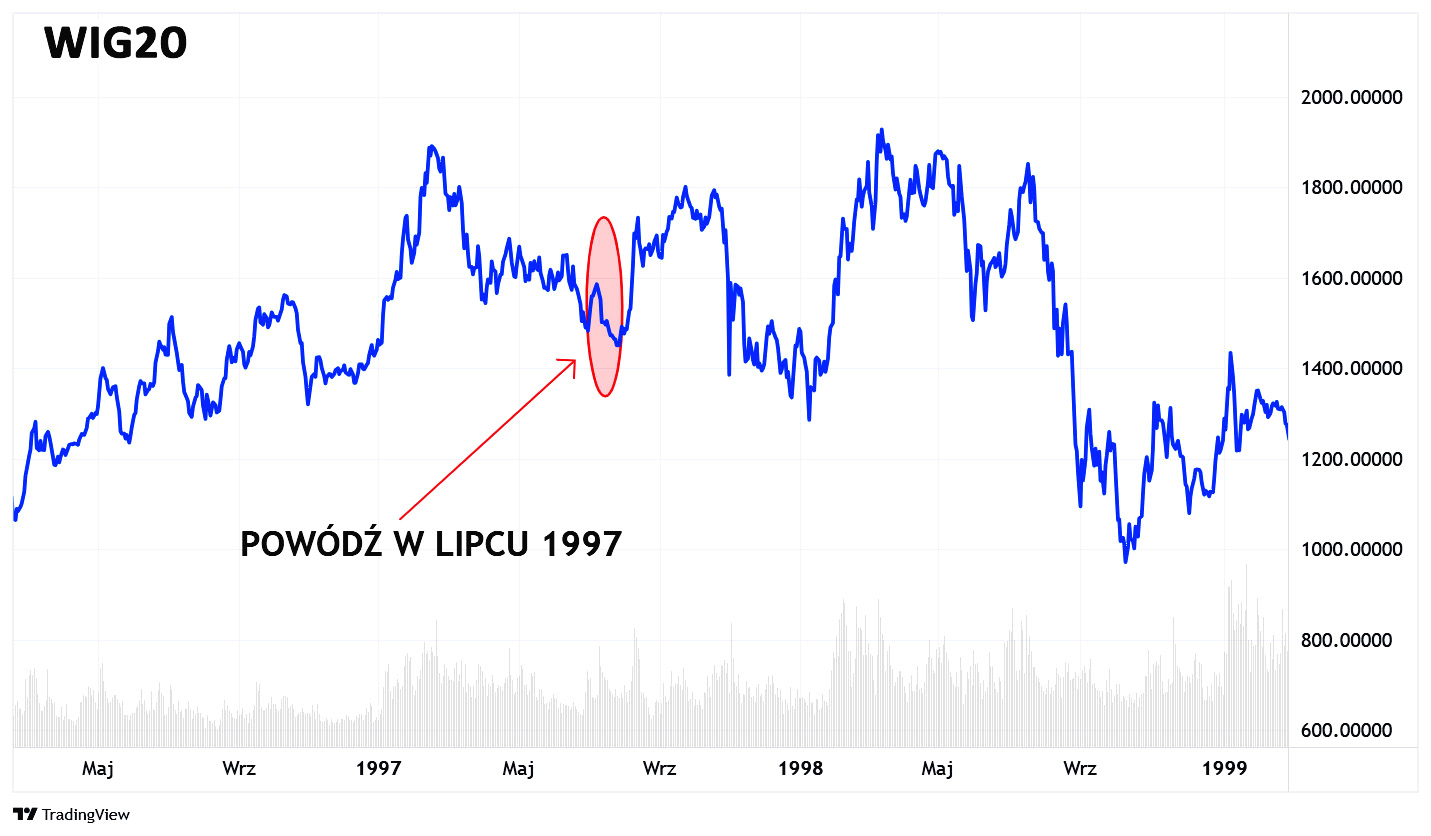

Poniższy wykres pokazuje WIG20 z lat 1996-1998. Czerwoną elipsą zakreśliłem ten okres, gdy na południu Polski tragiczna powódź zbierała wówczas swoje żniwo. Wszystko działo się w lipcu 1997 roku i dokładnie cały ten miesiąc znalazł się w tym zakreśleniu:

Najważniejsze szczegóły z tamtego zalania tysiąclecia można znaleźć choćby w Wikipedii. Sytuacja wówczas była dużo gorsza, ponieważ kraj był nieprzygotowany na taką skalę katastrofy, sporo było ofiar, brakowało doświadczeń tego typu jak w krajach regularnie nawiedzanych przez żywioły.

Na wykresie widać, że tamtego lipca kursy spadały i w dużej mierze było to związane z doniesieniami o kolejnych zalaniach i stratach materialnych. Najwięcej obaw z tego co pamiętam związanych było wówczas z KGHM, ucierpiały też budynki i obszary kilku spółek, ale to była katastrofa przede wszystkim dla drobnych biznesów, dla sklepów i przede wszystkim dla mieszkańców. Nie wspominając oczywiście gmin i powiatów, ich finansów oraz infrastruktury.

Kiedy fala minęła, kurs wybił się w sierpniu 1997 roku gwałtownie w górę. Dlaczego?

Myślę, że dla wielu inwestorów jest to kwestia oczywista. Spółki giełdowe niewiele relatywnie ucierpiały, straty miały być zresztą pokryte przez ubezpieczenie. Co najwyżej szkody mogły liczyć firmy ubezpieczeniowe typu PZU. Kurs tej spółki także spadł w ostatni poniedziałek tj. 16 września 2024, choć zasadniczo z uwagi na odcięcie dywidendy, niesamowity zbieg okoliczności, który mógł zmylić obserwatorów.

Jednakże ważniejszy w tym momencie okazuje się aspekt biznesowy powodzi, czyli szykujący się popyt niemal na wszystko. Drogi, budynki, mosty, remonty, naprawy, nowe domy, wyposażenie sklepów, biur, gospodarstw domowych, naprawa czy wymiana samochodów itd. Do gospodarki wpływają więc miliardy popytu na towary i usługi związane z odbudową. W skali kraju nie było to może tsunami zakupów w 1997 (straty wtedy to 3,5 mld USD), ale i tak musiało w jakiś sposób napędzić koniunkturę, przede wszystkim lokalną. Giełda to szybko wówczas wyczuła i zdyskontowała, może też częściowo na zasadzie ulgi, że fala już przeszła i jako wyraz wyparowania złych nastrojów.

Czy tym razem będzie podobnie? Tak, przynajmniej jeśli chodzi o popyt konsumpcyjny i inwestycyjny,. Nie można jednak automatem wyrokować w ten sam sposób w odniesieniu do kursów giełdowych. Trzeba pamiętać, że lokalne zdarzenia nawet o dużej skali to tylko część złożonego procesu wyceny aktywów. Giełda musi brać pod uwagę także wszystkie inne zdarzenia dziejące się nie tylko w spółkach, ale także w otoczeniu, w tym w międzynarodowym.

W latach tamtej powodzi mieliśmy bardzo niespokojne czasy, na kursy wpływały wstrząsy w Azji czy bankructwo Rosji. Mieliśmy więc techniczne bessy w 1997 oraz 1998, rynek i tak był w minorowych nastrojach.

Jakie nastroje mamy dziś? Hossa siadła, jeszcze zanim doszło do armagedonu w Japonii. Wyraźnie GPW jest słabsza wobec giełd światowych. Można założyć, że część kapitałów zagranicznych wyładowała akcje, kasując sute zyski. Widać to po bankach, które oberwały w ostatnich tygodniach. Straciło też budownictwo i nieruchomości, a także branża paliwowa i górnictwo. Powody są dość znane.

Możemy jednak pokładać nadzieje w tym, że spłynie do nas część entuzjazmu ze światowych rynków. W końcu stopy tną USA i Europa, to zwykle jest napędem dla giełd. Poza tym zbliża się tradycyjnie ożywiony koniec roku. A przecież polska gospodarka jest nadal silna, pomimo słabości ważnych partnerów, czyli sąsiadów – Niemiec i Ukrainy.

Jeśli inwestorów miałaby czekać jakaś powódź, to zakładam, że będzie to powódź pomocy dla poszkodowanych, choćby jakieś wpłaty finansowe.

—kat–

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

uzupełnię tekstem wspominkowym sprzed kilku lat. Wielu z tych spółek nie jest już notowana (przejęcia, wycofanie itp)

Ale też kontekst jest ważny. Giełda funkcjonowała dopiero ledwie 6 lat. To był inny świat. Również komunikacyjnie

https://blogi.bossa.pl/2009/06/28/gdy-nie-bylo-niczego/