W marcu polscy inwestorzy po raz pierwszy zetknęli się z aktywistycznymi inwestorami sprzedającymi krótko, czyli grającymi na spadek kursu. Stało się to za sprawą Hindenburg Research i jego (nietrafionych) tez dotyczących zaangażowania LPP na rynku rosyjskim.

Sprzedający krótko inwestorzy byli już wcześniej obecni na GPW. Dla dużych „szorciarzy” istnieje Rejestr Krótkiej Sprzedaży prowadzony przez KNF. Duża część pozycji z rejestru należy do funduszy kwantytatywnych i jest częścią krótkiej części portfela long/short tworzonego na bazie jednego z rynkowych czynników (np. wartości albo momentum). Portfela liczącego nawet kilkaset pozycji. Nie są to pozycje wynikające z analizy konkretnej spółki lecz skanowania dużego globalnego uniwersum spółek pod kątem konkretnych czynników rynkowych.

Hindenburg Research był na GPW pierwszym aktywistycznym „szorciarzem”, z konkretną tezą o spółce i propagowaniem tej tezy wśród inwestorów.

Co ciekawe, ten typ aktywności inwestycyjnej od jakiegoś czasu znajduje się w totalnym odwrocie. Bloomberg podaje kilka faktów ilustrujących tę tezę:

- wskaźnik krótkich pozycji na spółkach z S&P 500 wynosi 1,7% i jest najniższy od 2001 roku

- indeks funduszy specjalizujących się w krótkiej sprzedaży liczy już tylko 14 funduszy w porównaniu do 54 w 2008 roku

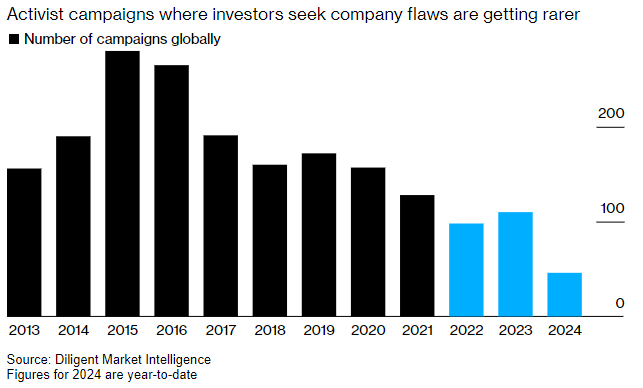

- liczba aktywistycznych kampanii (takich jak Hindenburga) jest najniższa od dekady

Anegdotycznym dowodem na kryzys segmentu krótkiej sprzedaży jest fakt, że legenda sektora, pogromca Enrona – Jim Chanos – przekształcił swój fundusz hedge w rodzinne biuro inwestycyjne po tym jak spadek aktywów pod zarządzaniem z 8 mld USD do 200 mln USD w 2023 uczynił utrzymanie funduszu hedge nieopłacalnym.

W dużym uproszczeniu sprzedający krótko inwestorzy stosują trzy podejścia:

- szukają przewartościowanych spółek (dlatego długo „szortowali” Teslę z kosmicznymi wycenami jak na producenta samochodów)

- szukają spółek z modelem biznesowym, który nie ma przyszłości (taka jest teza inwestycyjna Kerrisdale Capital Management LLC o amerykańskich kopalniach kryptowalut)

- szukają spółek z symptomami biznesowych lub rachunkowych oszustw (taka była teza inwestycyjna aktywistycznych inwestorów grających na spadek akcji Wirecard)

Jak łatwo się domyśleć dynamiczny rynek byka niezwykle utrudnia zarabianie na stosowaniu dwóch pierwszych podejść. Entuzjastyczni inwestorzy na rozgrzanym rynku są w stanie dłużej tolerować kosmiczne wyceny i dłużej ignorować niemające przyszłości modele biznesowe niż wynosi cierpliwość i możliwości finansowe (krótka sprzedaż kosztuje) „szorciarzy”.

Nie można też pominąć faktu, że ewentualne pomyłki sprzedających krótko inwestorów stają się bardzo kosztowne na dynamicznie idącym w górę rynku. A przecież wielu „szorciarzy” drastycznie pomyliło się w ocenie atrakcyjności inwestycyjnej technologicznych megakorporacji.

Dodatkowo, od 2020 roku sprzedający krótko inwestorzy zmagają się w USA z nowym niezwykle wymagającym przeciwnikiem – zorganizowanym w mediach społecznościowych tłumem indywidualnych inwestorów przekonanych, że krótka sprzedaż jest największą patologią na rynku. Determinacja i (wynikająca z ich liczby) siła indywidualnych inwestorów prowadzi do paradoksalnych sytuacji – ratują oni swoimi pieniędzmi źle zarządzane spółki ze schyłkowymi modelami biznesowymi (jak operator kin – AMC). Jednocześnie obracają całkiem sensowne tezy inwestycyjne w maszyny do generowania gigantycznych strat.

Teoretycznie, jedynym w miarę bezpiecznym podejściem do krótkiej sprzedaży jest szukanie i nagłaśnianie biznesowych i rachunkowych przekrętów. Takich jak domek z kart, który zbudował Wirecard. Nie jest to jednak łatwe bo tego rodzaju oszustwa nie są łatwe do wyśledzenia z zewnątrz, bez pomocy sygnalistów. Co więcej, rozgrzany rynek byka i łatwość finansowa, którą udostępnia sprawia, że wiele przekrętów biznesowych może sobie kupować czas.

- W tym podejściu pojawiają się także duże regulacyjne i prawne zagrożenia. Wynikają z kilku faktów:

niemal nikt nie lubi „szorciarzy” i bardzo łatwo jest obrócić opinię publiczną przeciwko nim - firmy, których przekręty demaskują mają czasami bardzo duże zasoby i rozległe sieci kontaktów, które mogą wykorzystać w walce (także prawnej) z aktywistycznymi „szorciarzami”

- regulatorzy i operatorzy giełd też nie lubią aktywistycznych „szorciarzy” bo psują ich reputację i wizerunek rynku

- od czasu do czasu tezy aktywistycznych inwestorów sprzedających krótko okazują się błędne (co nie może dziwić) co daje argumenty ich krytykom

Wszystkie te czynniki sprawiają, że liczba aktywistycznych kampanii organizowanych przez sprzedających krótko inwestorów jest na minimach dekady. Co pokazuje wykres Bloomberga:

Za Bloomberg

Czy jest to jakieś pocieszenie dla inwestorów, którzy spanikowali po raporcie Hindenburg Research o LPP? Nie sądzę. Czy to oznacza, że nieprędko zobaczymy podobną kampanię na GPW?

Trudno powiedzieć. Pod względem prawnym i regulacyjnym (przynajmniej na razie) Polska nie wydaje się ekstremalnie wrogim miejscem dla grających na spadek cen akcji inwestorów. Nie ma też w Polsce zorganizowanych grup inwestorów, dla których walka z „szorciarzami” jest sensem aktywności rynkowej (choć pojawiają się próby wykorzystania tego sentymentu). Pytanie brzmi czy są jakieś wystarczająco duże (do sprzedaży na krótko) biznesowe przekręty…

Kryzys inwestycyjnego segmentu sprzedających krótko zarządzających można traktować jako jeden z sygnałów ekstremalnie optymistycznego sentymentu. To w pobliżu szczytów nikt nie jest zainteresowany grą na spadki. Problem z taką interpretacją polega na tym, że wspomniany kryzys trwa już ponad dekadę. W ostatnich 15 latach tworzony przez Goldman Sachs indeks najmocniej „szortowanych” spółek notował przeciętną roczną stopę zwrotu na poziomie…9%.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.