Wiele uwagi poświęciłem koncentracji na amerykańskim rynku akcyjnym. Być może zbyt wiele jeśli weźmiemy pod uwagę lokalne skrzywienie polskich inwestorów, które sprawia, że dużo bardziej interesują ich problemy polskiego rynku akcyjnego.

Na swoje usprawiedliwienie mogę podać kilka faktów. Problem wysokiej koncentracji to jedna z kluczowych rynkowych dyskusji dotyczących najważniejszego rynku akcyjnego na świecie, z 63% udziałem w MSCI World. Jeśli obóz „wysoka koncentracja wieszczy problemy” ma rację to globalny rynek akcji czeka bolesna korekta. Zagadnienie wysokiej koncentracji jest dobrą okazją do poznania historii rynku akcyjnego oraz do zrozumienia korzyści i ograniczeń związanych z używaniem danych historycznych do formułowania opinii o tym co jest „normalne i zdrowe” a co „ekstremalne i groźne” dla rynku akcyjnego.

Wczoraj głos w tej dyskusji zabrał Michael J. Mauboussin, który wraz ze swoim badawczym partnerem Danem Callahanem, spróbował odpowiedzieć na pytanie: jak duża koncentracja jest zbyt duża?

Kilka punktów z analizy Mauboussina i Callahana jest już dobrze znanych czytelnikom bloga. Koncentracja na amerykańskim rynku jest rzeczywiście wysoka: 27% dla top 10 spółek, 15% dla top 3 spółek i 6% dla największej spółki na koniec 2023 roku (obecnie przez rajd na akcjach Nvidii jest zapewne trochę większa). Nie jest jednak bezprecedensowo wysoka. Nie przekracza poziomów z przełomu lat 50’ i 60’ ani poziomów sprzed II wojny światowej. Na początku XX wieku top 10 spółek stanowiło 38% amerykańskiego rynku. Jest jednak zdecydowanie wyższa niż na początku lat 90’ XX wieku czy na początku poprzedniej dekady gdy wynosiła mniej niż 15% dla największych 10 spółek.

Koncentracja na amerykańskim rynku akcyjnym nie jest wysoka na tle innych rynków akcyjnych. Wręcz przeciwnie, rynek amerykański mimo dużego wzrostu koncentracji (z 14% w 2013 roku do 27% w 2023 dla 10 największych spółek) jest jednym z najmniej skoncentrowanych rynków na świecie. Jedno z badań pokazało, że w latach 1989 – 2011 przeciętny udział top 10 spółek w całkowitej kapitalizacji wynosił 48% na 47 badanych rynkach akcyjnych.

Jaka jest więc „normalny i zdrowy” udział top 10 firm w całkowitej kapitalizacji rynku? 15%, 25% a może 40%?

Mauboussin i Callahan potwierdzają wcześniejsze badania wskazujące, że historycznie największa spółka na amerykańskim rynku była słabą inwestycją i wyraźnie przegrywała z S&P 500. W latach 1950 – 2023 całkowity zwrot dla akcjonariuszy (zmiana ceny + dochody z akcji) relatywnie do S&P 500 był wyraźnie ujemny. Trochę zaskakująco (przynajmniej dla mnie) lepiej niż indeks spisywały się spółki z drugiego i trzeciego miejsca. Mauboussin i Callahan, podobnie jak wcześniejsze analizy, pokazali, że historyczny trend słabych lub mało spektakularnych stóp zwrotu czołowych spółek (względem szerokiego rynku) odwrócił się w ostatniej dekadzie. W latach 2013 – 2023 top 3 największe spółki zostawiły S&P 500 daleko z tyłu.

Badacze zwracają też uwagę na fakt, że wzrost koncentracji na rynku akcyjnym to zły okres dla zarządzających aktywnymi funduszami. Wzrost koncentracji oznacza relatywną przewagę dużych spółek nad małymi spółkami. W tych okresach większy odsetek aktywnie zarządzających (większy niż zwykle) przegrywa z szerokim rynkiem.

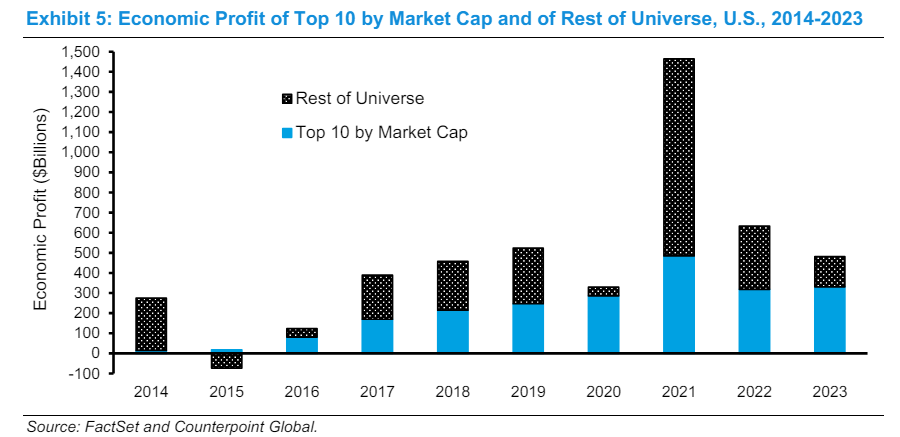

Naprawdę interesujące rzeczy pojawiają się w dalszej części raportu. Mauboussin argumentuje, że największe amerykańskie spółki są drastycznie bardziej efektywne ekonomicznie niż reszta rynku, zwłaszcza małe i średnie spółki. W 2023 roku zwrot z zainwestowanego kapitału (ROIC) dla czołowej dziesiątki wynosił 27,4% podczas gdy dla spółek z indeksu Russell 3000 „tylko” 10,1%.

Mauboussin wprowadza ideę zysku ekonomicznego by pokazać wielkość czołowej dziesiątki od strony fundamentalnej. Zysk ekonomiczny to zwrot z zainwestowanego kapitału (ROIC) minus średni ważony koszt kapitału (WACC) pomnożone przez zainwestowany kapitał. W takim ujęciu top 10 korporacji ma zdecydowanie większy udział w ekonomicznym torcie niż w kapitalizacji rynkowej (odpowiednio 69% i 27% w 2023 roku).

Za Mauboussin i Callahan

Badacze podsumowują tę część zdaniem: Oczekiwania uwzględnione w cenach mogą być błędne ale trudno argumentować, że kapitalizacje rynkowe największych firm nie mają żadnego fundamentalnego uzasadnienia.

Autorzy badania zwracają uwagę na jeszcze jeden interesujący fakt: S&P 500 notował wyższe stopy zwrotu (liczone jako TSR – całkowity zwrot dla akcjonariuszy) w okresach rosnącej koncentracji niż w okresach spadającej koncentracji (TSR dla całego okresu to 11,4%):

Za Mauboussin i Callahan

Wykres pokazuje dwa fundamentalne problemy z tego rodzaju danymi historycznymi. Po pierwsze mamy dwa okresy spadającej koncentracji i trzy okresy rosnącej koncentracji (z obecnym). Jaką wagę nadamy wnioskom wyciągniętym z czterech punktów danych?

Po drugie nie jesteśmy pewni mechanizmów stojących za tym historycznym wzorem. Czy okresy niskich stóp zwrotu w czasie spadającej koncentracji nie są wynikiem niskich stóp zwrotu z największych spółek (dużo ważących w indeksie), których wyceny wracają na ziemię z wysokich poziomów w szczycie koncentracji? Tak się składa, że okresy spadającej koncentracji to okresy sprzątania po bańkach Nity Fifty i technologicznej. To może wysokie stopy zwrotu z okresów rosnącej koncentracji to efekt rosnących wycen niewielkiej grupy modnych spółek, których wzrosty ciągną cały rynek do góry? A może rosnąca koncentracja na rynku to efekt specyficznych warunków ekonomicznych korzystnych dla spółek giełdowych i wspierających ich wyceny?

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.