Wczoraj wspomniałem o wynikach sondażu opinii publicznej w USA, który sprawdzał wiedzę Amerykanów o stanie gospodarki. Od 50% do 70% odpowiedzi w sondażu kompletnie rozmijało się z rzeczywistymi poziomami ekonomicznych wskaźników, których dotyczyły pytania.

Na przykład połowa Amerykanów uważa, że stopa bezrobocia jest bliska historycznym maksimom gdy w rzeczywistości jest bliska historycznym minimom.

Wczoraj zaproponowałem jedno z wyjaśnień tych „szokujących” wyników sondażu. W dużym skrócie: respondenci sprowadzili wszystkie pytania do zagadnienia: co sądzę o gospodarce. Ich odpowiedzi odzwierciedlały ich negatywne opinie o stanie gospodarki. Opinie, które można zrozumieć jeśli weźmie się pod uwagę ekonomiczne zjawiska ważne dla przeciętnych ludzi (np. inflację) i emocjonalny ładunek tych zjawisk.

Dziś chciałbym zaproponować drugie wyjaśnienie. Przedstawione hipotezy nie wykluczają się, raczej się uzupełniają. Moim zdaniem, wzięte razem dobrze sobie radzą z wyjaśnieniem zagadki „szokującego” sondażu.

W tym momencie należy zauważyć, że skrajnie pesymistyczny obraz amerykańskiej gospodarki wśród uczestników sondażu miał ponadpartyjny charakter. Co mam na myśli? Zarówno republikanie jak i demokraci mieli przesadnie negatywny obraz gospodarki w USA. W odpowiedziach na pytania widać polityczne skrzywienie:

- 67% republikanów uznało, że amerykańska gospodarka jest w recesji

- 49% demokratów podzieliło to zdanie

Polityczne skrzywienie w sondażach o „stanie kraju” jest znanym zjawiskiem, podobnie jak fakt, że ma większą skalę wśród republikanów: republikanie dużo bardziej negatywnie oceniają gospodarkę za kadencji demokratycznego prezydenta niż demokraci za kadencji republikańskiego prezydenta. Ale polityczne skrzywienie nie wyjaśnia dlaczego połowa demokratów uważa, że w USA jest recesja choć ostatnia recesja skończyła się w połowie 2020 roku.

Dużo światła na to zagadnienie rzuci porównanie kilku sondażowych pytań:

- o stan gospodarki

- o stan lokalnej gospodarki

- o stan finansów osobistych

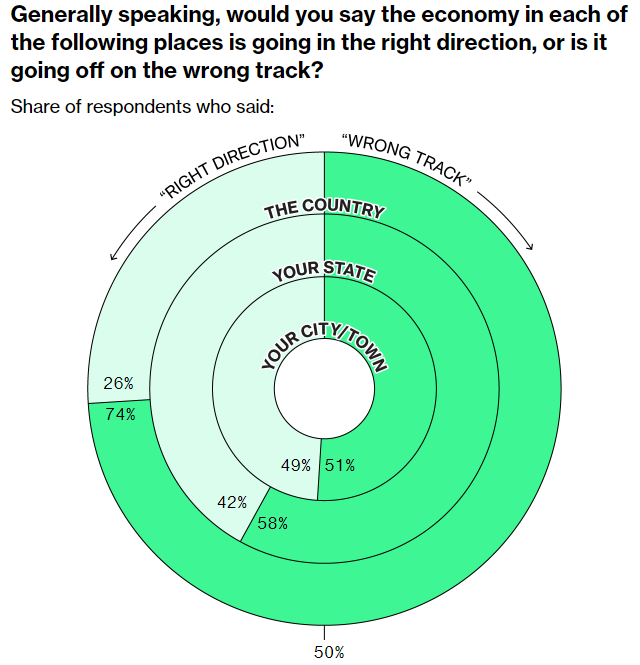

Popatrzmy na ten wykres z podsumowania sondażu Bloomberga z października 2023 roku:

Za Bloomberg

Aż 74% respondentów twierdziło, że amerykańska gospodarka zmierza w złym kierunku ale podobną opinię o lokalnej gospodarce miało już tylko 51% uczestników badania.

Jeszcze bardziej widać to zjawisko w zestawieniu opinii o gospodarce i własnej sytuacji finansowej. W sondażu Quinnipiac University z sierpnia 2023 roku:

- 71% uczestników uznało, że sytuacja gospodarcza w USA nie jest dobra lub jest zła a 28%, że jest świetna lub dobra

- 60% uczestników określiło własną sytuację finansową jako świetną lub dobrą a „tylko” 38% jako niedobrą lub złą

Amerykanie potrafią być jednocześnie ekstremalnie pesymistyczni w ocenie całej gospodarki i całkiem optymistyczni w ocenie własnej sytuacji finansowej.

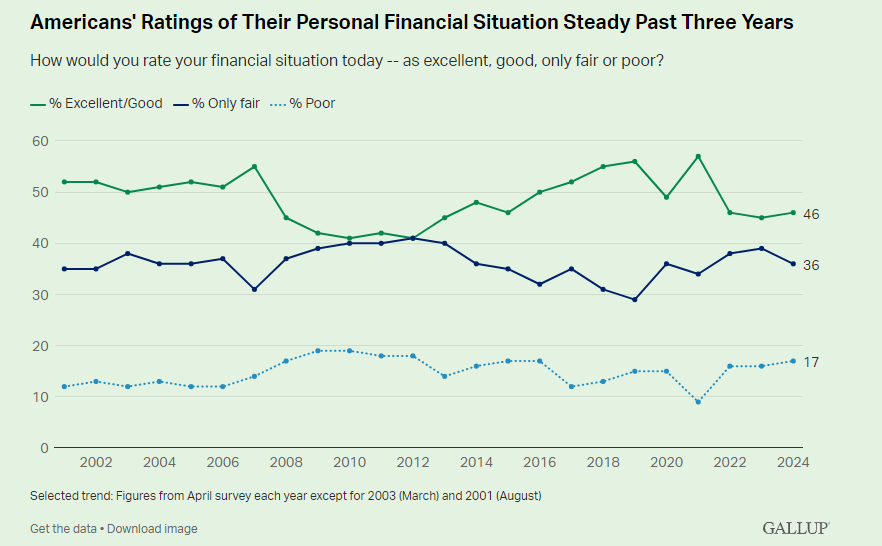

Jeśli popatrzymy na długoterminowe trendy w ocenie własnej sytuacji finansowej i jej perspektyw to nie zobaczymy „eksplozji pesymizmu”. Amerykanie nie zamienili się w „narzekaczy” widzących świat w czarnych barwach i wiecznie niezadowolonych ze swojej sytuacji.

Za Gallup

Jeśli popatrzymy na długoterminowe trendy w ocenie amerykańskiej gospodarki to dostrzeżmy w nim wzbierającą falę pesymizmu. Co może być tego przyczyną?

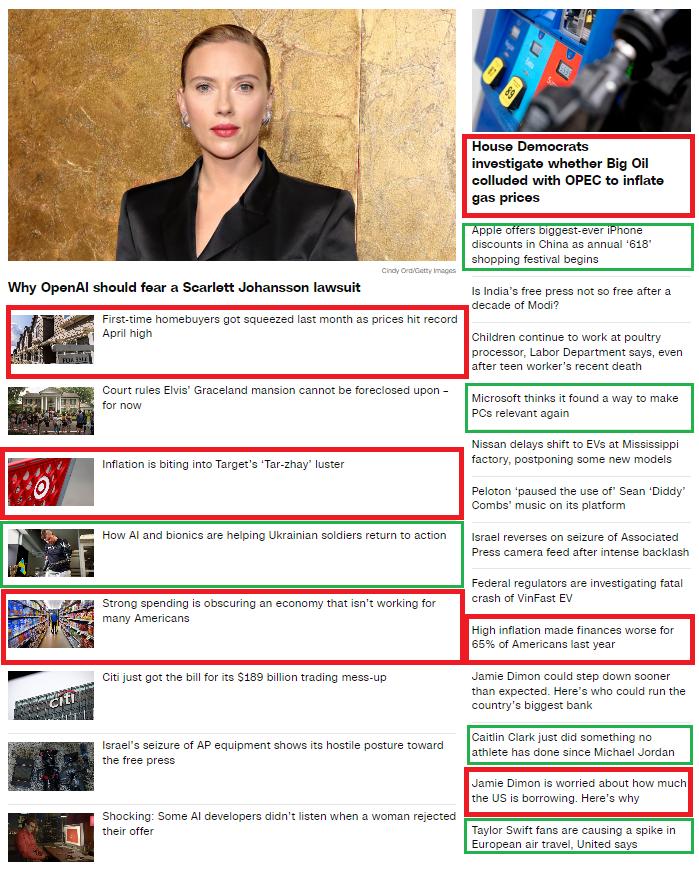

Gdy przygotowywałem wczoraj tekst sprawdziłem sekcję biznesową portalu CNN. Wyglądała tak:

Za CNN

Znalazłem sześć wyraźnie pesymistycznych teksów o tematyce gospodarczej. Wszystkie z nich przedstawiały wyraźnie negatywny obraz sytuacji ekonomicznej. Nie znalazłem żadnego pozytywnego tekstu w tej tematyce. Znalazłem pięć w miarę optymistycznych artykułów ale dotyczyły raczej marginalnych zagadnień i nie odnosiły się do gospodarki czy rynków finansowych w skali makro.

Amerykanie czerpią informacje o swojej sytuacji finansowej z własnych obserwacji. Własne obserwacje pomagają im też wyrobić sobie opinię o stanie lokalnej gospodarki. Opinię o szerokiej gospodarce czerpią z mediów a media opanował kult permanentnego kryzysu.

Ben Harris i Aaron Sojourner w artykule z stycznia 2024 zestawili publikowany przez Fed z San Francisco Indeks Sentymentu Wiadomości Ekonomicznych z fundamentalnymi wskaźnikami makroekonomicznymi takimi jak zmiana PKB, stopa bezrobocia, inflacja i zachowanie rynku akcyjnego. Ich analiza pokazała, że mniej więcej od 2018 roku sentyment wiadomości ekonomicznych stał się dużo bardziej negatywny relatywnie do obiektywnej sytuacji gospodarczej. Ten efekt wyraźnie wzmocnił się w ostatnich trzech latach.

W podsumowaniu napisali, że ich prosty model ekonometryczny potwierdza, że skrzywione źródła informacji odgrywają pewną rolę w tworzeniu rozbieżności pomiędzy sytuacją makroekonomiczną a nastrojami gospodarstw domowych. Jest to kolejna analiza pokazująca rosnące, negatywne skrzywienie mediów. O niektórych badaniach pisałem na blogu. Warto zauważyć, że wspomniany trend ma już kilka dekad. Badania pokazują jednocześnie, że trend pesymistycznego skrzywienia przyśpieszył w ostatnich latach.

Można spekulować, że współczesne media, ale także współcześni medialni (i internetowi) eksperci, uznali, że propagowanie narracji permanentnego kryzysu jest najlepszym sposobem na przyciągnięcie uwagi odbiorców. Ponieważ uwaga ludzi jest ograniczonym zasobem to rywalizacja o zdobycie i eksploatowanie tego zasobu jest zacięta. Rywalizujący aktorzy doskonalą więc strategie na zdobycie zainteresowania.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawe jaka w Polsce jest narracja? Niskie bezrobocie ale drożyzna więc wcale różowo tak nie jest chyba?plus wojana u sąsiadów i napływ ogromnej ilości Ukraińców.

Narracja jest następująca:

Była partia władzy rozpacza, że obecna partia władzy w pól roku nie zbudowała tego, czego oni nie zbudowali przez 8 lat.