Z 720 testowanych strategii timingu 96 proc. przyniosło stopy zwrotu gorsze, niż kupienie i trzymanie akcji. Polska giełda reaguje bardziej na informacje z USA, niż amerykańska. To tylko niektóre z wniosków z najciekawszych badań naukowych dotyczących rynku inwestycji.

Wei Dai i Audrey Dong przygotowali pracę „Another Look at Timing” („Inne spojrzenie na timing”). Zauważają w niej, że próby timingu rynku akcji są bardzo kuszące. Przykładowo indeks Fama/French US Value Research, czyli spółki o niskich wycenach od 1928 r. do 2022 r. przyniósł średnio rocznie 12,5 proc. zysku. Pokonał indeks wybierające spółki wzrostowe (ang. growth), czyli firmy z największym potencjałem na wzrost mierzony długoterminowymi prognozami, o 3,2 punktu procentowego.

Gdyby amerykański inwestor przechodzi ze spółek value na spółki growth w czasie premia za ryzyko wśród spółek wartościowych była negatywna, zwiększyłby roczną stopę zwrotu do 17,8 proc., czyli ponad pięć punktów procentowych wyższą. Nic dziwnego więc, że tyle osób próbuje opracować strategię, która da podobny wzrost stopy zwrotu w przyszłości. W omawianej pracy autorzy także pokusili się o próbę odnalezienia takiej metody.

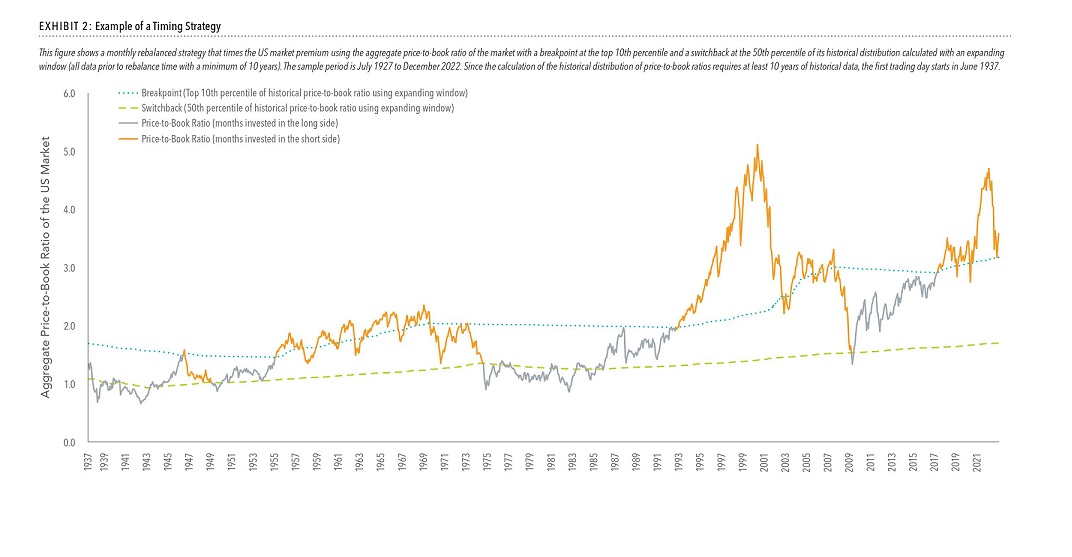

Symulowali skutki 720 strategii opierających się na najbardziej popularnych wskaźnikach będących podstawą timingu, czyli wskaźnikach wartości(a dokładniej cena do wartości księgowej), powrotu do średniej i momentum, czyli kupowaniu tych spółek, które są w trendzie wzrostowym. Popatrzmy na poniższym wykresie jak działa strategia jedna z przykładowych strategii testowanych przez naukowców.

Kiedy cena do wartości księgowej na amerykańskim rynku przekracza 10 percentyl, czyli wchodzi do 10 proc. najwyższych wycen w historii, inwestor sprzedaje akcje i kupuje bony skarbowe (na wykresie zaznaczono to kolorem pomarańczowym). Na rynek powraca, gdy wyceny spółek przekroczą 50 percentyl (czyli granicę 50 proc. najniższych wycen w historii). Na wykresie ten okres zaznaczony jest na pomarańczowo. Następnie porównujemy wyniki strategii ze wynikami osoby, która cały czas trzymała akcje.

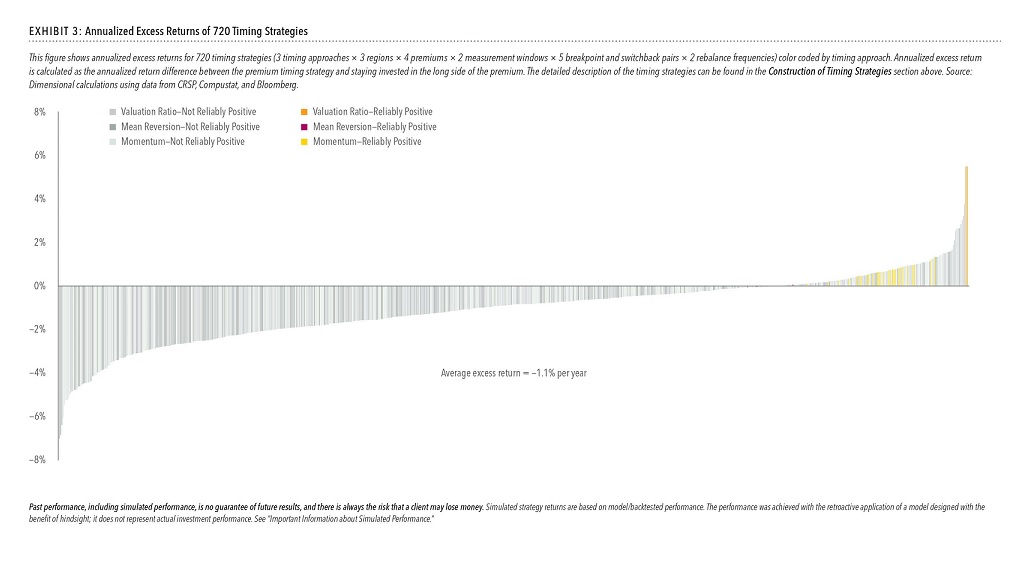

Na kolejnym wykresie widzimy rozkład dodatkowego zysku jaki można było osiągnąć dzięki timingowi.

I przeciętny zysk dodatkowy był ujemny i wynosił minus 1,1 proc. rocznie. Inaczej mówiąc, przeciętnie strategie timingowe przynosiły stopę zwrotu niższą, niż takowa inwestora który kupił indeks akcji i nic nie robił. Z 720 strategii zaledwie 30 stanowiących 4,2 proc. wszystkich dały zysk wyższy niż ten z punktu odniesienia. Jednak wyniki tych 30 strategii są bardzo wrażliwe na dobór okresów i parametrów strategii. Modyfikacja choćby jednego z tych elementów powoduje, że dodatkowa stopa zwrotu znika.

Dwie strategie przyniosły dodatkowe 5,5 proc. rocznie. Ale autorzy ostrzegają, by zbytnio nie ekscytować się nimi, ponieważ przy dużej liczbie symulacji, niektóre z nich przyniosą doskonałe rezultaty przez przypadek. Tak jak gdy poprosimy dużą liczbę ludzi o rzucenie dziesięć razy z rzędu monetą, to niektórym uda się wyrzucić dziesięć razy z rzędy orła. Autorzy konkludują, że w długim okresie lepiej nie kombinować z timingiem i cały czas trzymać pieniądze w akcjach.

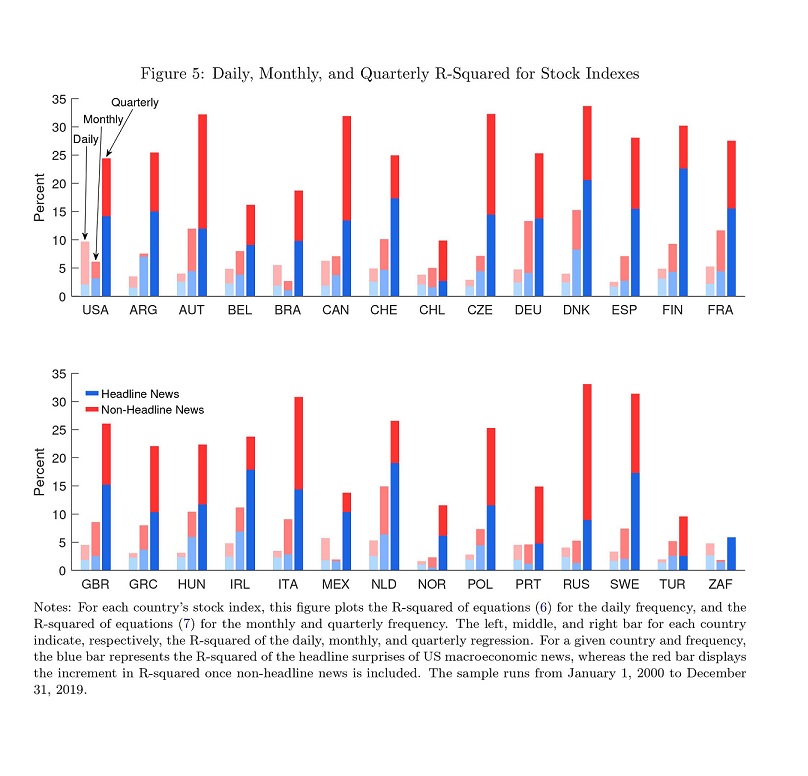

Christoph E. Boehm i T. Niklas Kroner opracowali analizę „The US, Economic News, and the Global Financial Cycle”(„Ameryka, wiadomości ekonomiczne i globalny cykl finansowy”). Policzyli w niej jaką część zmienności 27 indeksów giełdowych na świecie, w tym polskiego WIG-u, można wyjaśnić przez reakcje na wiadomości makroekonomiczne z USA.

I okazuje się, że w skali kwartału ta reakcja odpowiada średnio za 23 proc. zmienności. Co ciekawe, reakcja polskiej giełdy na wiadomości z USA jest większa (o 25 proc. kwartalnej zmienności), niż giełdy amerykańskiej (24 proc.). Interesujące jest także to, że znacznie słabiej na informacje z USA niż polska giełda, reagują giełdy meksykańska (ok. 14 proc.), brazylijska (ok. 18 proc.), czy chilijska(ok. 10 proc.).

Bardzo wielu Polaków traktuje grę w lotto jako formę inwestycji. Niesłusznie. Benjamin Lockwood, Hunt Allcott, Dmitry Taubinsky i Afras Y.Sial przygotowali analizę „The Optimal Design of State-Run Lotteries”(„Optymalnie zaprojektowane loterie prowadzone przez stany”). „Mam taką samą szansę na wygraną w loterii, bez względu czy w niej biorę udział” – zauważyła kiedy żartobliwie amerykańska publicystka Ann Lebowitz. Lobowitz oczywiście nawiązywała do tego, że prawdopodobieństwo otrzymania głównej wygranej w loterii jest tak niskie, że w zasadzie nie ma większego znaczenia czy się kupi los czy nie.

Od dawna naukowcy debatują czy państwo powinno zajmować się organizowaniem gier losowych. Przeciwnicy takiego rozwiązania argumentują, że to de facto regresywny podatek nakładany na ludzi, którzy nie rozumieją matematyki, a w szczególności rachunku prawdopodobieństwa. Taka interpretacja daje jednak do myślenia, ponieważ na przykład w Polsce 49 proc. obywateli gra gry hazardowe, głównie w lotto (dane z CBOS z 2017 r.).

Zwolennicy tego typu rozrywki podnoszą, iż wszyscy na tym zyskują: gracze przyjemność z gry a państwo dodatkowe dochody, z których korzystają wszyscy obywatele. Z ankiety przeprowadzonej przez University of Chicago wśród liczących się ekonomistów wynika, iż 23 proc. z nich sądzi iż państwowe loterie zwiększają socjalny dobrobyt, 28 proc. jest przeciwnego zdania, a 45 proc. nie miało sprecyzowanej opinii w tej kwestii. To o tyle istotne, że statystyczny miłośnik loterii z naszego kraju wydaje na nie 223 zł rocznie (dane z 2017 r.).

Ale to i tak nic w porównaniu w USA, gdzie średnie wydatki na ten cel na gospodarstwa domowego co rok to 679 USD, czyli ok. 2600 zł. To daje 87 mld USD w skali kraju, na czym amerykańskie państwo zyskuje 25 mld USD. To więcej niż wpływa do kasy państwa z federalnych podatków od nieruchomości albo tytoniu. Amerykanie wydają więcej na loterie niż na papierosy. A także więcej niż na muzykę, bilety na wydarzenia sportowe, bilety do kina, książki czy gry wideo.

Członkowie gospodarstw domowych z dochodem poniżej 50 tys. USD rocznie wydają na loterie 29 proc. więcej niż ci, których rodziny zarabiają ponad 100 tys. USD. A z analizy wynika, iż 43 proc. wydatków na gry losowe wynika z nieznajomości rachunku prawdopodobieństwa. Naukowcy wyliczyli, iż loterie zwiększają ogólny dobrobyt, aczkolwiek te korzyści nie są równo rozłożone w całym społeczeństwie.

Najwięcej na wydatkach socjalnych finansowych z wpływów z loterii zyskują osoby z dochodami poniżej mediany (poziomo poniżej i powyżej którego jest połowa obserwacji). Natomiast ci z dochodami powyżej mediany otrzymują najmniej i wcale nie musi to być warte więcej, niż wydają na losy.

Obrazek wygenerowany za pomocą Kreatora Obrazów Bing.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.