Kupowanie i sprzedawanie akcji na podstawie własnych przewidywań odnośnie tego, w jakim kierunku pójdzie rynek powoduje obniżenie rocznej stopy zwrotu o średnio 1,25 proc.; globalne portfele akcji nieważone kapitalizacją lepiej chronią przed spadkami; wielkie amerykańskie uniwersytety sparzyły się na inwestycjach w funduszach hedge. To tylko niektóre z wniosków z najciekawszych badań naukowych dotyczących rynku inwestycji.

Moshe Levy przygotował pracę „The Cost of Investment Hubris” („Cena inwestorskiej pychy”). Swoje rozważania na ten temat otwiera od cytatu z amerykańskiego komika P. J. O’Rourke`a, który stwierdził, że „pycha to doskonały surowiec odnawialny”. Oczywiście nawiązuje w ten sposób do tego, że arogancja i przekonanie o tym, iż jest się w niewielkiej mniejszości tych, którzy potrafią osiągnąć w długim terminie wyniki lepsze niż indeksy giełdowe jest bardzo powszechne. Można jednak podejrzewać, że zdecydowana większość z tych, którzy tak sądzą, myli się. Jaka jest cena zbytniej pewności siebie?

Otóż autor wyliczył, że kupowanie i sprzedawanie akcji na podstawie własnych przewidywań odnośnie tego, w jakim kierunku pójdzie rynek powoduje obniżenie rocznej stopy zwrotu o średnio 1,25 proc. Do tego dochodzi koszt samodzielnego dobierania spółek. Bierze się z faktu, że takie portfele zwykle nie są wystarczająco zdywersyfikowane. To obniża roczną stopę zwrotu o kolejne 0,77 proc. Wyliczenia dotyczą amerykańskiego rynku dla którego odniesieniem jest portfel złożony z indeksu S&P 500 oraz bonów skarbowych. Oczekiwana roczna nominalna stopa zwrotu w takim portfelu to 11,8 proc., a stopa zwrotu wolna od ryzyka to 3,3 proc.

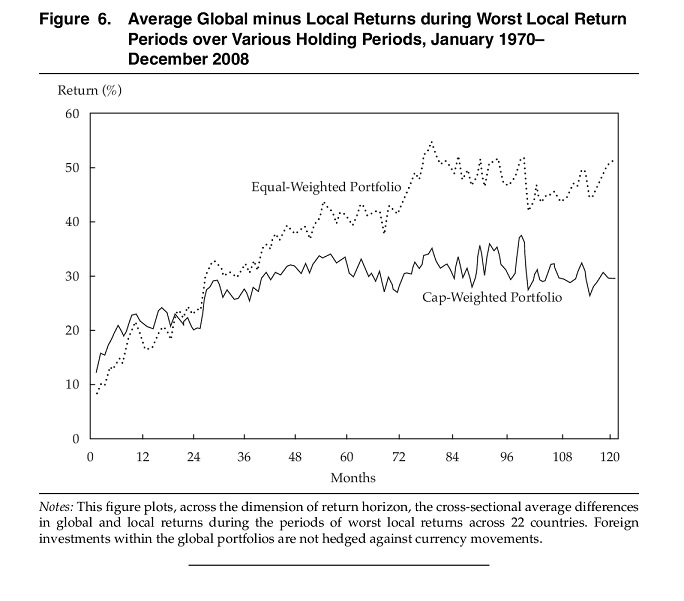

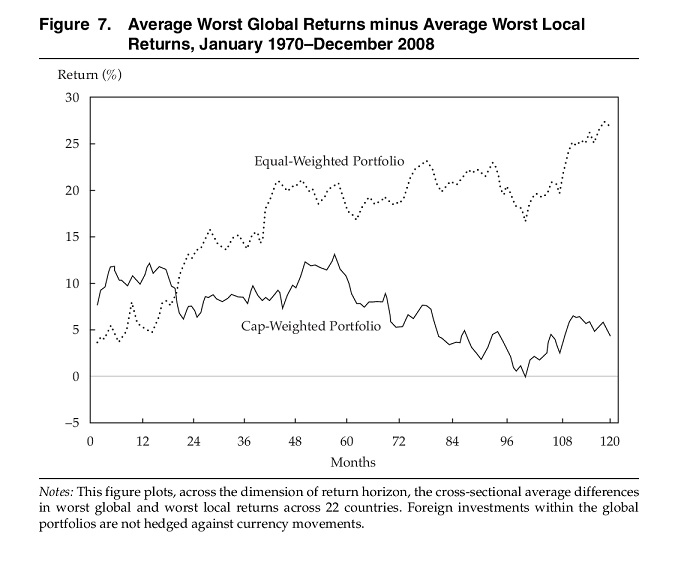

Clifford S. Asness, Roni Israelov i John M. Liew opracowali analizę „International Diversification Works (Eventually)”(„Międzynarodowa dywersyfikacja działa (w końcu)”. Zaważają w niej, że większość inwestorów inwestujących globalnie korzysta z funduszy, które wagę poszczególnych krajów i firm z tych krajów w funduszu uzależniają od ich kapitalizacji, czyli wartości rynkowej. Efekt tego jest taki, że takie fundusze nie są tak zdywersyfikowane, jak mogłyby być. Tzn. średnio ok. 50 proc. wartości ich akcji stanowią walory firm z USA, 18 proc. z Japonii, 9 proc. z Wielkiej Brytanii. Pozostałe 19 krajów ma razem 23 proc. portfela. Druga wada portfeli ważonych kapitalizacją jest taka, że ma niezamierzenie mało kapitału w tzw. spółkach value, czyli o niskiej wycenie.

Jeżeli takie spółki zaczynają rosnąć to globalny portfel ważony kapitalizacją słabiej to odczuje i w długim okresie odbije się to na jego stopie zwrotu. Ale najciekawsze jest porównanie jak bardzo różni się stopień ochrony przed spadkami w czasie najgorszych okresów na giełdach między globalnym portfelem z równymi wagami i ważonym kapitalizacją. Otóż ten pierwszy daje zdecydowanie lepszą ochronę, która jest tym lepsza im dłuższy jest okres inwestycji. Ważone kapitalizacją portfele w długim okresie nie notują poprawy. Co jest zresztą zgodne z intuicją, bo portfel z równymi wagami jest lepiej zdywersyfikowany.

Szczególnie wyraźnie tę różnicę widać w przypadku najgorszych okresów na giełdzie.

Co ciekawe, rynek chyba nie zgadza się z przekonaniem autorów o wyższości portfeli z równymi wagami. W bazie europejskich ETF-ów nie znalazłem żadnego ETF-a na globalny indeks, który by stosował tę strategię. W sumie zidentyfikowałem pięć ETF-ów, które w tytule miały „równe wagi”(ang. equal-weighted), ale prawie wszystkie to niszowe produkty ze śladowymi aktywami. Tylko jeden z nich miał aktywa przekraczające 1 mld euro (Amundi Bloomberg Equal-weight Commodity ex-Agriculture UCITS ETF Acc).

Richard Ennis opracował analizę „Alternative Investing: The Fairy Tale And The Future”(„Alternatywne inwestycje: bajka i przyszłość”). Opisuje organizację The National Association of College and University Business Officers’ (NACUBO), która zrzesza wielkie instytucje edukacyjne w USA, głównie uniwersytety, które mają pule pieniędzy pochodzącą od donatorów. Te pieniądze te w ostatnim czasie w 42 proc. były inwestowane w alternatywne inwestycje. Połowa ze środków tam ulokowanych poszła do funduszy hedge. Jednym z głównych argumentów za takimi sposobami inwestycji jest to, że są one w stanie ochronić inwestujących w nich przed największymi spadkami.

Ale praktyka tego nie potwierdza. W czasie ostatniego kryzysu finansowego, w roku fiskalnym który kończył się 30 czerwca 2009 r., członkowie NACUBO zanotowali 20,5 proc. straty. Uniwersytety Harvarda, Princeton i Yale, które znacznie większy odsetek kapitału inwestują w alternatywne inwestycje zanotowały wówczas jeszcze większą stratę – 25,1 proc. Tymczasem zwykły portfel składający się w 72 proc. z akcji i 28 proc. z obligacji zanotował w tym okresie tylko 18,1 proc. zniżki. W odpowiedzi na niezadowalające wyniki inwestycji amerykańskie szkoły wyższe jeszcze bardziej postawiły na alternatywne inwestycje. W roku fiskalnym kończącym się 30 czerwca 2020 r. aż 60 proc. środków szkół z NACUBO zostało tam ulokowanych.

Efekt? W ciągu dekady kończącej się w 2020 r. te portfele przegrywały ze wspomnianym portfelem 72 proc. akcji i 28 proc. obligacji o 1,5 punktu procentowego rocznie. Autor pracy jest zdania, że powodem ciągłego wybierania inwestycji alternatywnych takich jak m.in. fundusze hedge jest wiara w „bajkę” o tym, że są one mało zmienne i słabo skorelowane z wynikami akcji. Dlaczego bajkę? Dlatego, że dane powyższych przekonań nie potwierdzają. Na przykład faktyczna zmienność jakiej doświadczyli inwestujący w latach 1998-2018 w fundusze hedge członkowie NACUBO to 11,4 proc.

To ponad dwa razy więcej, niż zmienność obligacji w tym okresie(5,2 proc.). Tak więc jeżeli naszym celem jest ograniczenie wahań wartości portfela, to lepiej tę funkcję spełnią papiery dłużne. Alternatywne inwestycje nie są także sposobem na zwiększenie dywersyfikacji, ponieważ ich wyniki są silnie skorelowane z wynikami rynków akcji i obligacji. Autor konkluduje, że nie widzi przyszłości dla tzw. inwestycji alternatywnych. Jego zdaniem portfele inwestycyjne szkół wyższych będą zmniejszały ich udział w portfelach.

Zdjęcie autorstwa kues1 z Freepik

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.