Pomiędzy latem 2021 roku a jesienią 2022 roku cena litu wzrosła 12-krotnie. Lit jest jednym z kluczowych metali używanych do produkcji baterii napędzających samochody elektryczne. Do produkcji przeciętnej samochodowej baterii potrzeba od 8 do 10 kilogramów litu.

Nie jest więc żadną niespodzianką, że latem i jesienią 2022 roku w mediach (także polskich) publikowano artykuły sugerujące, że elektryczna rewolucja w motoryzacji jest zagrożona. Jeśli nie przez kompletny brak litu to przez znaczący skok cen metalu związany z nierównowagą popytu i podaży. Taki skok zwiększyłby koszty baterii a tym samym ceny samochodów elektrycznych.

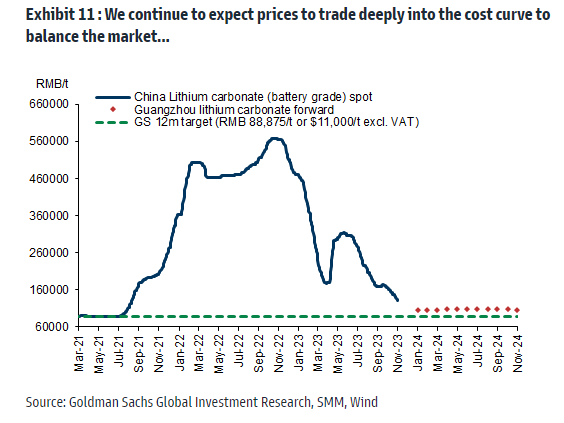

Robin Wigglesworth z Financial Times zwrócił uwagę na raport Goldman Sachs, w którym omówiono sytuację na rynku litu. Okazuje się, że do końca listopada ceny litu spadły o ponad 70% od początku 2023 roku:

Za Goldman Sachs

Ceny metalu nie wróciły jeszcze do poziomu sprzed rajdu i są istotnie wyższe niż w okresie przed przyśpieszeniem globalnej transformacji motoryzacyjnej na początku obecnej dekady. Analitycy Goldman Sachs prognozują dalszy spadek cen metalu związany z przewidywaną nadwyżką podaży surowca w 2024 roku.

Warto zauważyć, że ta brutalna korekta spektakularnego rajdu na cenach litu ma miejsce w okresie gdy wspomniana transformacja motoryzacyjna ma się świetnie. Jednak wzrost produkcji i sprzedaży samochodów elektrycznych w Chinach w 2023 roku jest niższy niż w poprzednim roku. W połączeniu z normalizacją łańcuchów dostaw wystarczyło to do wywołania gwałtownej korekty na rynku litu.

Nie jest moim celem analiza tego rynku ani prognozowanie tempa transformacji w sektorze motoryzacji. Sytuacja na rynku litu świetnie jednak przypomina jak szybko i gwałtownie potrafią się zmienić nastroje (i dominujące narracje) na rynku surowców. W okresie niecałego roku media finansowe przeszły od „Ceny litu szaleją. Transformacja w motoryzacji jest zagrożona” do „Ceny litu spadły o ¾. Producenci metalu o wysokich kosztach będą ograniczać produkcję”.

Nie jest to nic nowego dla inwestorów śledzących rynek ropy naftowej. Na tym rynku przeżyliśmy już kilka razy „cykl narracyjny” od „Na świecie brakuje ropy. Cena baryłki skoczy do 200 dolarów” do „Na świecie jest za dużo ropy. Transformacja energetyczna zdusi popyt na ten surowiec. Ceny ropy szukają dna”.

Należy zauważyć, że cały rynek finansowy podatny jest na takie cykle narracyjne. Po fatalnym 2022 roku, w którym (amerykański) portfel 60-40 zanotował 16% spadek w mediach dyskutowano czy ten model inwestowania jest martwy. W 2023 roku portfel 60-40 zyskuje kilkanaście procent.

Media finansowe i inwestorzy w mediach społecznościowych regularnie ogłaszają trwałą hegemonię strategii inwestycyjnych, spółek czy branż, o których kilka lat czy kilka miesięcy wcześniej wypowiadali się sceptycznie. Regularnie ogłaszają też klęskę i odejście w niebyt strategii i podejść inwestycyjnych, które okazują się mieć po prostu słabszy okres i które po jakimś czasie odzyskują uznanie inwestorów.

Łatwo dostrzec te cykle narracyjne po fakcie, zwłaszcza gdy ktoś je wyraźnie przedstawi. To co jest w nich fascynujące to fakt, że gdy inwestorzy znajdują się w samym środku cyklu narracyjnego to bardzo łatwo nabierają przekonania, że jest to oczywista interpretacja rzeczywistości i przyłączają się do inwestycyjnego tłumu.

Z ciekawości sprawdziłem czy na cały ten lit jest jakiś ETF. Okazuje się, że są trzy, z których dwa mają sensowną wielkość. Wszystkie jednak obok producentów litu obejmują także całą branżę baterii. Jeśli weźmiemy pod uwagę udział litu w koszcie baterii (od kilku do kilkunastu procent w ostatnich latach) to zapewne aktywa tych ETF-ów są zdominowane przez producentów baterii. Największy ETF z motywu „lit i branża baterii” z ponad 2 mld USD aktywów stracił w 2023 roku ponad 20%. Tak wygląda jego wykres w ostatnich kilku latach:

Za Yahoo Finance

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

ciekawe, że mimo tych spadków, jeszcze w sierpniu pojawia się dużo artykułow o problemach z tym surowcem, o niedoborach podaży. Czyżby rynek wyceniał już inne technologie?

Jedna z zasad giełdy: jak wszyscy ci mówią, że będzie już tylko rosło, to znaczy, że zbliża się koniec hossy.

Moim zdaniem raz, że rynek wycenia przyszły wzrost produkcji litu, dwa, w mediach panowała propaganda głosząca że lada chwila litu zabraknie dla wszystkich – spadek to zwykły powrót do normalnej wyceny