Podczas mojej ostatniej rozmowy z Jackiem Lempartem z atlasETF.pl na temat składania portfeli ETFów padła propozycja z jego strony przybliżenia szczegółów najbardziej perspektywicznej wg niego inwestycji w tzw. managed futures (MF).

To spotykamy się ponownie, choć wirtualnie, i drążymy ten temat poniżej do białej kości.

***

KAT: W ostatniej rozmowie wspomniałeś o ETF na managed-futures. O ile ja w temacie można powiedzieć siedzę od wielu lat, tak myślę, dla większości termin ten brzmi enigmatycznie. Co się za nim kryje?

JACEK: Jak nazwa wskazuje mamy tu strategię zarządzania portfelem opartym o kontrakty terminowe. To już na wstępie determinuje, że (1) możemy mieć lewar oraz (2) możemy zawierać transakcje tak po długiej, jak i krótkiej stronie rynku.

Tradycyjnie takie strategie stosowane są od dziesięcioleci przez tzw. CTA (Commodity Trading Advisor). Są to fundusze regulowane prawem w USA przez NFA (National Futures Association) i CFTC (Commodity Futures Trading Commission). Zatem w USA formalnie nie są funduszami hedgingowymi, bo te są regulowane przez SEC (Securities and Exchange Commission). Natomiast poza USA wiele funduszy robiących to samo co CTA posiada status funduszu hedgingowego i dlatego czasami w uproszczeniu daje się znak równości pomiędzy CTA i funduszami hedgingowymi, choć warto pamiętać, że nie zawsze jest prawdą.

Jest wiele odmian takiego podejścia, ale to, co jest moim oczkiem w głowie, a zarazem też podejściem dominującym w tej branży, to stare dobre podejście “podążania za trendem”, czy trend following.

Jest to bardzo prosta koncepcja polegająca na podpinaniu się pod trendy szerokiej grupy aktywów: towary rolne, towary pozarolnicze, waluty, akcje, obligacje, czy stopy procentowe. Dla jasności – mowa tu o trendach trwających raczej tygodnie czy miesiące, niż godziny, czy nawet dni.

Bardzo ważna jest w tym szeroka dywersyfikacja ryzyka. Przez analogię do rynku akcji – CTA implementują coś na wzór “indeksu” szerokiego rynku, zamiast obstawiać tylko pojedynczy wariant np. na trendzie ropy naftowej. Wynika to z tego, że trafność tej klasy strategii bywa bardzo słaba – nawet ponad 60% transakcji może generować straty, bo tu “poluje” się na dłuższe trendy.

Same trendy można “wykrywać” na wiele sposobów i wiem, że Ty przez lata na łamach tego bloga pokazałeś tu solidny warsztat w tym temacie. Bardzo kluczowym aspektem jest tu zarządzanie ryzykiem. To ten element definiuje nam warunki opuszczenia rynku i maksymalnej straty jaką jesteśmy skłonni ponieść na pojedynczej transakcji. A tych może być w tego typu strategiach bardzo wiele.

KAT: Jak takie strategie radziły sobie na przestrzeni lat?

JACEK: Wbrew pozorom to trudne pytanie, przynajmniej z dwóch powodów. Chcę o nich wspomnieć, zanim rzucę wynikami.

Po pierwsze, choć koncepcja podążania za trendem jest powszechnie znana, to może być implementowana na wiele sposobów, z różnym poziomem ryzyka (większa / mniejsza dźwignia) i dla różnego koszyka aktywów.

Po drugie nawet spoglądając na oficjalne wyniki CTA jako grupy różnych funduszy tego typu, im dalej sięgamy w głąb historii, tym bardziej powinniśmy być podejrzliwi co do ich wiarygodności (np. nieuwzględnienie funduszy poległych w boju), czy dokładności (koszty transakcyjne, koszty za zarządzanie, koszty podatkowe).

Do zaprezentowanie wyników sięgniemy sobie do roku 2000 i wykorzystamy indeks SG Trend Index, który jest koszykiem największych funduszy CTA/hedgingowych, w 100% mechanicznych (systemowych), stosujących trend following. Wynik indeksu uwzględnia już koszty za zarządzanie, ale nie uwzględnia ewentualnych kosztów podatkowych.

Tak wygląda jego przebieg zmian:

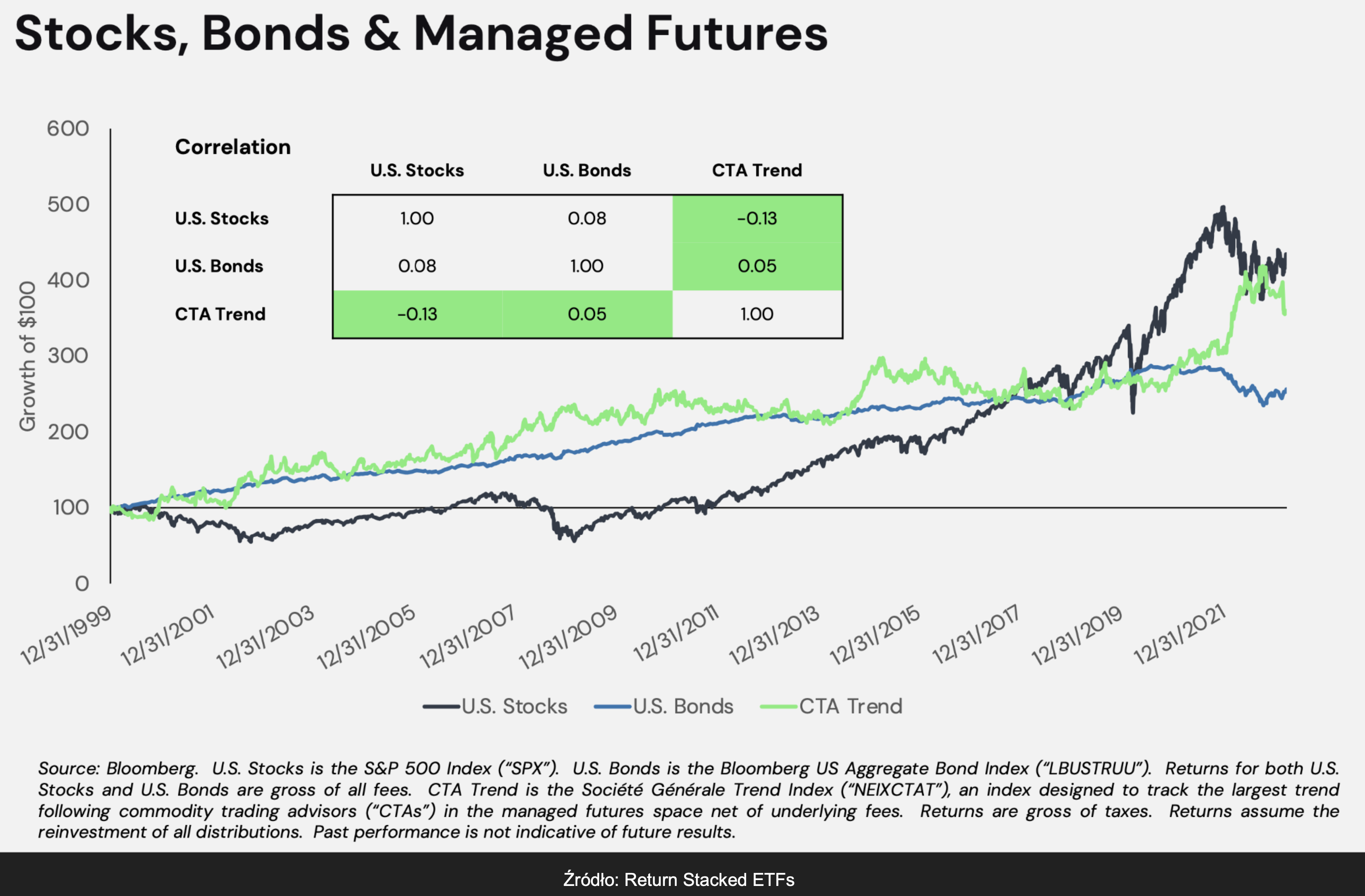

Dodałem też dla kontrastu indeks globalnego koszyka akcji (MSCI ACWI). W uproszczeniu można powiedzieć, że managed futures daje porównywalne stopy zwrotu do akcji.

Proszę zwrócić uwagę jak “chodzi” trend following na tle akcji…

KAT: No właśnie, czy stosowanie managed futures jednocześnie z klasycznym portfelem akcyjnym, choćby nawet pasywnym, ma sens? A może wystarczy użyć go zamiast akcji skoro wyniki są dużo lepsze?

JACEK: Bez liczenia nawet współczynnika korelacji, widzimy gołym okiem, że gdy rynek akcji rośnie, managed futures jest w odwrocie. Gdy z kolei akcje spadają, managed futures może nam uratować skórę. Ta korelacja nie jest zawsze idealna, zmienia się w czasie, ale w długim okresie jednak wyraźnie widać, że jest ona ujemna – gdy jedno rośnie, drugie spada.

W tym kontekście jest to idealna wręcz para. Dodawanie kolejnych spółek do portfela nie pomaga już w rozproszeniu ryzyka. Gdy na rynku pojawi się strach, większość spółek solidarnie zanurkuje, bez względu na fundamenty. Dlatego właśnie rozproszenie ryzyka w portfelu o dodatkową klasę aktywów, a tak można postrzegać managed futures, robi różnicę.

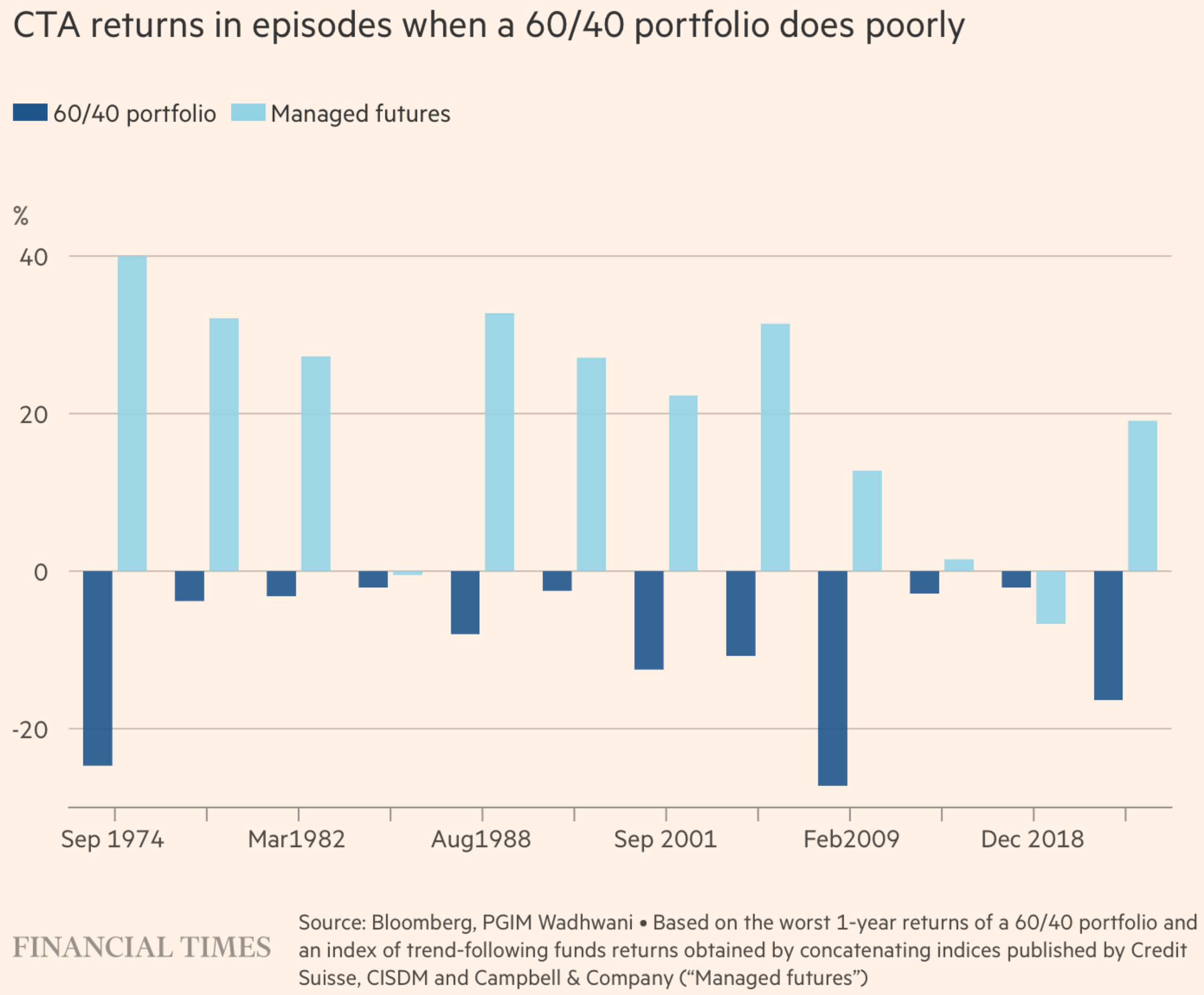

Znakomicie widać to też na poniższym wykresie.

Mamy tam granatowym kolorem wyniki klasycznego portfela 60/40 (60% akcje, 40% obligacje) w ostatnim półwieczu, gdy rynek był słaby i portfel przebywał pod wodą. Okazuje się, że w tym czasie portfele managed futures błyszczały, albo przynajmniej ich inwestorzy nie lizali tak głębokich ran jak inwestorzy z rynku akcji i obligacji.

Poniższa grafika pokazuje korelację pomiędzy rynkiem akcji amerykańskich, obligacjami i managed futures. Tu wprost, na liczbach, widać, że korelacja managed futures do rynku akcji jest ujemna (choć tu uwaga – korelacje zmieniają się w czasie i w krótkich okresach może być ciężko o schronienie na rynku):

Pytasz, czy nie wystarczyłoby ograniczyć się w portfelu tylko do managed futures i pominąć zupełnie akcje? Cóż, to pytanie bardziej bym powiedział filozoficzne. Osobiście wolę mieć i jedno i drugie. Ale są dogmatycy po obu stronach barykady, mówiąc że w portfelu wystarczy mieć tylko akcje albo tylko trend following.

Sam miałem przyjemność choćby trzykrotnie rozmawiać z bohaterem książki Schwagera, Tomem Basso, dla którego trend following jest jedyną słuszną drogą w inwestowaniu po dziś dzień, choć zarządza już tylko swoim prywatnym kapitałem będąc na emeryturze. Więcej – uważa wręcz inwestowanie pasywne proponowane przez Bogle’a za błędne. W bardzo podobnym tonie wypowiada się też Jerry Parker, znany choćby z udziału w słynnym eksperymencie Richarda Dennisa i Williama Eckhardta w roku 1983 (tzw Żółwie, The Turtles). Parker swoją drogą kilka miesięcy temu wystartował ze swoim ETF-em na managed futures o wymownej nazwie Trend Following Plus Nothing, o tickerze TFPN. 🙂

KAT: No właśnie, gdzie w tej całej opowieści o managed futures są ETF-y?

JACEK: Bardzo dobre pytanie. Przez dekady strategie managed futures były praktycznie poza zasięgiem Kowalskiego. Z jednej strony gdyby chciał on zainwestować przez fundusz hedgingowy, to musiałby dysponować grubym portfelem. Gdyby chciał zrobić taki portfel w warunkach domowych, to dodatkowo potrzebny byłby jeszcze czas i stosowna wiedza.

Od kilku lat w USA zaczęły powstawać ETF-y, które pod maską mają strategie managed futures. To co je charakteryzuje, to niskie koszty. Można powiedzieć, że jak przed dekadami widzieliśmy fundusze indeksowe, które w dużej mierze “zaorały” klasyczne, drogie fundusze inwestycyjne, teraz podobną ścieżką podążają ETF-y na managed futures. Przy czym tym razem “zaoranym” mogą być drogie fundusze CTA (poza USA hedgingowe), bo ETF-y już teraz są nawet dwa razy tańsze.

Aspekt kosztu jest tu kluczowy, bo jak mówi klasyk “cost reduction is the purest form of alpha”. Jeśli bowiem mamy ETF, który robi to samo co CTA, ale taniej, to klient otrzymuje więcej. To oczywiście wywiera presję na branżę CTA i sam jestem ciekaw jak ta batalia się potoczy.

Natomiast z praktycznego punktu widzenia dla inwestora indywidualnego najważniejsze jest to, że teraz dosłownie dysponując kilkudziesięcioma dolarami w kieszeni możemy mieć ekspozycję na strategie managed futures.

Niestety tu jest i łyżka dziegciu: póki co aby skorzystać z tego dobrodziejstwa należy mieć dostęp do ETF-ów zarejestrowanych w USA. Uwzględniając regulacje unijne oznacza to, że albo należy mieć rachunek maklerski otwarty bezpośrednio w USA, albo mieć status inwestora profesjonalnego, albo wykorzystać furtkę kupując takie ETF-y poprzez opcje. Jest też nieliczne grono brokerów europejskich dających dostęp do takich ETF-ów, ale nie zmienia to wszystko faktu, że dostęp ten generalnie jest kłopotliwy. Z mojej perspektywy w szczególności szkoda, że nie ma możliwości zakupu takich ETF-ów w ramach IKE/IKZE, gdzie moglibyśmy dodatkowo wykorzystać preferencje podatkowe.

Ale na koniec dodam, że koło wiosny 2024 we współtworzonym przeze mnie portalu atlasETF.pl będzie również pełna baza ETF-ów z USA. Liczę po cichu, że uda się nam nieco przemycić trochę wiedzy o tych instrumentach, bo niestety Europa jest tutaj, delikatnie mówiąc, o 2-3 kroki za USA.

Kat: Dlaczego, skoro są tak przydatne, nie reprodukuje się ich w ETFach w Europie?

JACEK: Rozmawiałem o tym ostatnio z twórcą jednego z najbardziej popularnych ETF-ów tego typu w USA (ticker: DBMF) – Andrew Beer. Wprost powiedział, że niestety Europa nie jest sprzyjającym miejscem na tego typu ETF i… umówił się ze mną na rozmowę za 10 lat, aby sprawdzić, czy coś się zmieniło w tym temacie. Owszem, jest w Europie fundusz tego typu zarejestrowany w Luksemburgu, ale skierowany jest przede wszystkim do inwestorów profesjonalnych. Nawet pośród ludzi w branży finansowej obserwuję niezrozumienie tego tematu, o finfluencerach nie wspominając. Jak zatem Kowalski ma mieć przekonanie, że to coś wartościowego?

Kat: Ale w Polsce mamy próby wejścia takich funduszy, które występują pod hasłem absolutnej stopy zwrotu. Co o nich sądzisz w tym kontekście?

JACEK: Ale czy realizują one w 100% systemowe podejście trend-following na koszyku kontraktów terminowych? Proszę skoryguj mnie jeśli się mylę, bo nie znam takich funduszy w Polsce.

Kat: Jak wyglądałby taki portfel w zakresie zwrotów w sensie mieszanki indeksu i MF za ostatnie lata?

JACEK: Weźmy dla przykładu portfel w którym 70% to akcje amerykańskie S&P 500, a 30% managed futures. Za lata 2000-2022 CAGR dla S&P 500 (w USD) wyniósł 6,2% przy maksymalnym obsunięciu kapitału na poziomie -55%. Gdyby dodać do portfela 30% managed futures okazuje się, że stopa zwrotu wynosi 6,4%, ale przy obsunięciu na poziomie -30%, a więc znacznie mniej niż przy samych akcjach. Również zmienność portfela po dodaniu managed futures znacząco zmalała (standardowe odchylenie rocznych stóp zwrotu spadło z 17% do 11%).

Kat: I na koniec- ciągle się mówi o niechybnej śmierci podejścia trend-following, ale nadal jakoś się udaje. Skąd przekonanie, że kiedyś w końcu nie skonają?

JACEK: To akurat klasyka w tej branży, co wynika z tego, że konkurują ze sobą różne podejścia inwestycyjne i każdy by chciał zaprezentować swoje podejście jako najlepsze.

Z pewnością ktoś kto wkłada do portfela managed futures musi rozumieć co robi, bo jego portfel będzie wyglądał “inaczej”. Nie jest to kłopot, gdy rynek akcji tonie, a managed futures zarabia. Ale gdy S&P 500 bije kolejne rekordy, to już trudniej uzasadnić marudera w portfelu pokroju managed futures. Sam to obserwuję na naszym poletku: w roku 2022 managed futures były “objawieniem”, a w tym roku słyszałem już kilka uwag “że strategia się szybko popsuła”.

Osobiście bardzo lubię trend following dlatego, że jest on zaczepiony w ludzkich zachowaniach. Różne nieefektywności na rynku mogą być wyłapywane i przestać działać po czasie, ale jednak trendy na rynkach są jego integralną częścią. Rynek tworzą ludzie, a ci będą nadal popełniać te same błędy behawioralne. Paradoksalnie dlatego taka strategia jest bardzo ciężka w tym, aby z dyscypliną ją realizować – też jesteśmy ludźmi.

Zadałem to pytanie Tomowi Basso. Odpowiedział ze spokojem: trendy zawsze będą na rynku, bo bez nich przestałyby one funkcjonować.

Kat: Bardzo Ci dziękuję za tę kolejną porcję profesjonalnej wiedzy i do następnego razu.

Jacek: I ja dziękuję, a przy okazji zapraszam czytających do zadawania ewentualnych pytań albo zgłaszania tematów, na którymi warto podyskutować w tym tonie.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.