Po wielu chudych latach polscy inwestorzy doczekali się wreszcie nagłówków w globalnych mediach biznesowych, które przedstawiają WIG20 jako gwiazdę globalnych rynków akcyjnych. Daleką drogę przeszły polskie blue chipy od dołka z października 2022 roku.

Trudno o bardziej frustrujące wiadomości dla polskich indywidualnych inwestorów, którzy często, jak autor niniejszego tekstu, skupiają się na małych i średnich spółkach z GPW i mocno niedoważają spółki z WIG20.

Bloomberg przekazał wczoraj globalnym inwestorom, że polskie akcje błyszczą na tle światowych konkurentów po przełomowych wyborach. Wg. Bloomberga WIG20 okazał się w październiku najsilniejszym indeksem krajowym spośród 92 rynków z bazy danych dostawcy informacji finansowych.

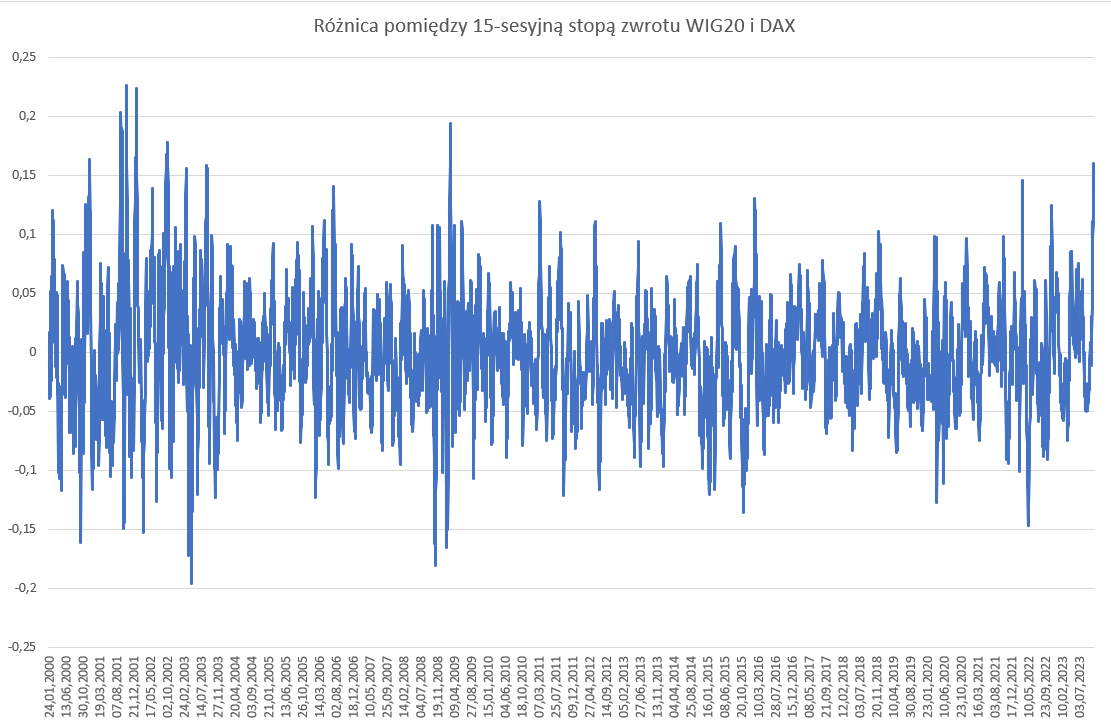

Na naszym profilu na platformie X zwracaliśmy uwagę, że relatywna siła WIG20 wobec DAX zbliżyła się pod koniec października do historycznych ekstremów:

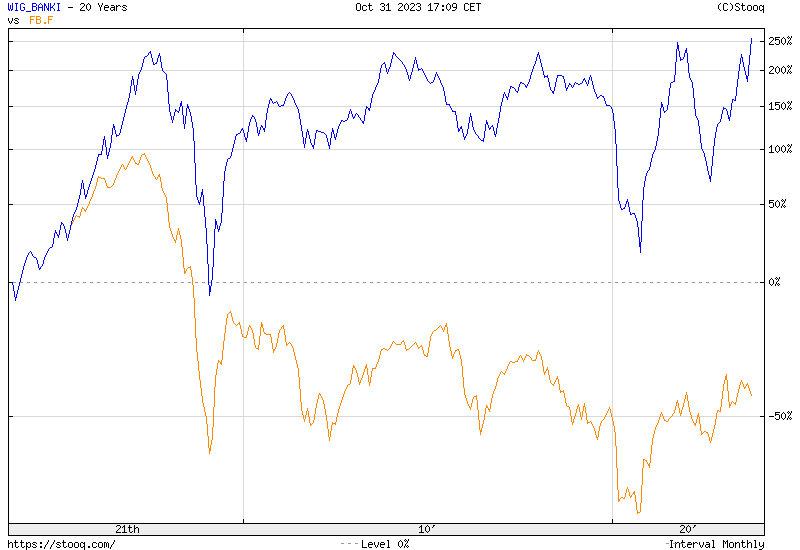

Konrad Krasuski z Bloomberga zwrócił także uwagę na postawę indeksu branżowego WIG Banki, który we wtorek ustanowił nowe historyczne maksima. Spore wrażenie robi porównanie indeksu WIG Banki z indeksem europejskich banków Stoxx Europe 600 Banks (na wykresie z kontraktami na ten indeks) w długim horyzoncie czasowym:

Za Stooq

Moim zdaniem postawa WIG Banki od października 2022 roku (indeks zyskał 117% od minimum) jest dobrą ilustracją idei, o której wspomniałem w poniedziałek. Od czasu do czasu dominująca na rynku narracja jest tak wszechobecna i tak przekonująca, że inwestorzy nie potrafią sobie wyobrazić innej przyszłości niż ta sugerowana przez tę narrację. Rok temu wielu inwestorów nie było sobie w stanie wyobrazić optymistycznego scenariusza dla sektora bankowego w Polsce.

Wydawało się, że korzystne dla banków środowisko rosnących stóp procentowych to za mało by zneutralizować negatywny wpływ:

- „problemu frankowego”, który z każdą kolejną decyzją TSUE stawał się bardziej kosztowny

- negatywnych skutków polityki fiskalnej (podatek bankowy i potencjalny podatek od nadzwyczajnych zysków związanych ze środowiskiem wysokich stóp procentowych)

- kosztownych konsekwencji polityki regulacyjnej (wakacje kredytowe).

- podejścia do zarządzania spółkami Skarbu Państwa i traktowania akcjonariuszy mniejszościowych

Daleki jestem od sugerowania, że to co stało się z kursami polskich banków było oczywiste. Argumentuję, że rok temu w strumieniu negatywnych informacji i przy skrajnie pesymistycznym sentymencie rynkowym wielu inwestorów nie było w stanie nawet rozważyć możliwości, że to co najgorsze polskie banki mają już za sobą.

Zachowanie WIG20 i WIG Banki przypomina mi o innej idei inwestycyjnej: każdą rynkową tezę można udowodnić odpowiednim dopasowaniem okresu analizy. Przez ostatnią dekadę wielu inwestorów, w tym autor niniejszego tekstu, zwracali uwagę na strukturalną słabość WIG20 związaną z dużym udziałem w indeksie niepopularnych sektorów, takich jak banki i paliwa oraz dużym udziałem spółek Skarbu Państwa z ich specyficznych ryzykiem dominującego akcjonariusza.

Tak się składa, że to akurat spółki z tych segmentów okazały się idealne do zagrania pod potencjalne zmiany związane z wyborczym zwycięstwem obozu opozycji. Czy siła polskich blue chipów z ostatnich tygodni falsyfikuje tezę o strukturalnej słabości WIG20? Nie odpowiedziałbym twierdząco na to pytanie.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czekam na wpisy 'hejterów' Polski ;-), jacy to jesteśmy beznadziejni…