Większość inwestorów nie będzie mieć najmniejszego problemu z odpowiedzią na pytanie: w jakim celu spółki wchodzą na giełdę?

Z łatwością wskażą dwa kluczowe powody wejścia na rynek giełdowy:

- spółka chce pozyskać kapitał i uznała, że oferta publiczna jest najlepszą opcją

- spółka chce zapewnić możliwość wyjścia z akcjonariatu części akcjonariuszom – albo w ramach oferty publicznej albo później w ramach transakcji rynkowych czy ABB

Myślę, że więcej trudności sprawi inne pytanie: dlaczego spółki są notowane na giełdzie? Część czytelników zauważy na pewno, że powody wymienione w kontekście wejścia spółek na giełdę mogą mieć zastosowanie w kontekście kontynuowania obecności spółek na rynku giełdowym. Spółka może decydować się na obecność na giełdzie ponieważ liczy się z tym, że w przyszłości będzie potrzebowała pozyskać finansowanie a łatwiej się to robi jako spółka giełdowa. Taki model wybiera na przykład wiele spółek biotechnologicznych. Spółka może też kontynuować obecność na rynku ponieważ wiodący akcjonariusze potrzebują giełdowej płynności do stopniowego sprzedawania swoich pakietów akcji.

Na postawione wyżej pytanie – dlaczego spółki są notowane na giełdzie? – można też odpowiedzieć w przewrotny sposób: ponieważ raz weszły na giełdę i nie wydarzyło się nic co by je z giełdy ściągnęło. Taka odpowiedź wydaje się przemądrzała i niepoważna ale moim zdaniem całkiem nieźle oddaje rzeczywistość obecności na giełdzie.

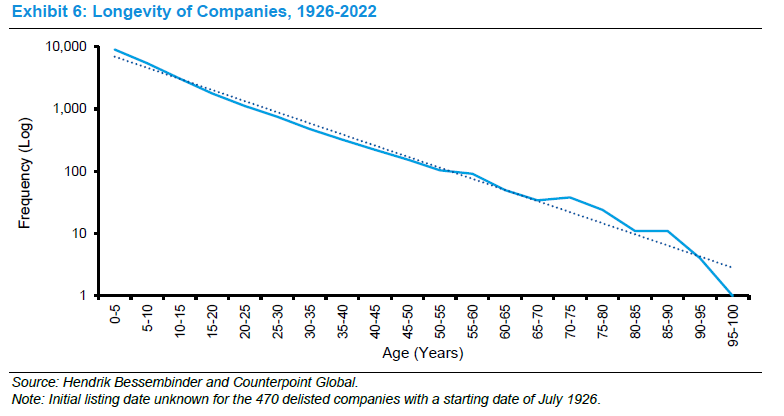

Z danych Hendrika Bessembindera z amerykańskiego rynku akcyjnego obejmujących okres od 1926 roku do 2022 roku wynika, że obecność na giełdzie jest stanem przejściowym dla spółek. „Giełdowa przygoda” trwa mniej niż 10 lat w przypadku połowy spółek, które pojawiły się na amerykańskim rynku akcyjnym. Na początku 2023 roku tylko 5% notowanych na amerykańskich giełdach firm było na rynku więcej niż 50 lat.

Za Michael Mauboussin i Dan Callahan

Z jakich powodów spółki przestają być notowane na rynku akcyjnym? Po raz kolejny możemy sięgnąć do danych z USA. Od 1976 roku za zejście spółek z giełdy odpowiadały trzy czynniki:

- przejęcia i połączenia (58% przypadków)

- problemy spółki (39% przypadków): upadłość albo wykluczenie z powodu niespełnienia wymogów regulacyjnych

- dobrowolne wycofanie (3% przypadków).

Tak więc możemy rozbudować naszą przemądrzałą odpowiedź i stwierdzić, że spółki są notowane na giełdzie ponieważ raz na nią weszły i do tej pory nikt ich nie przejął ani nie upadły.

Na dużych rynkach akcyjnych możemy znaleźć spółki, które w obecnym momencie literalnie nie mają wyjścia i muszą być notowane na giełdzie: są zbyt duże by ktokolwiek je przejął i wycofał z rynku giełdowego. Wspaniała siódemka wydaje się oczywistym przykładem takiej sytuacji.

Warto jednak zauważyć, że dla dużych spółek o rozproszonym akcjonariacie obecność na rynku akcyjnym jest efektywnym sposobem koordynowania interesów akcjonariuszy i zarządu. Twarde i miękkie wymagania dotyczące ładu korporacyjnego, polityki informacyjnej i relacji inwestorskich chronią interesy akcjonariuszy a jednocześnie pozwalają zarządowi wytyczać i realizować strategie spółki. Omawiany model nie jest wolny od błędów, ale jak z demokracją, do tej pory nie wynaleziono niczego lepszego.

Można więc zaryzykować tezę, że część spółek jest obecna na rynku akcyjnym bo funkcjonowanie na rynku akcyjnym jest efektywnym modelem współpracy rozproszonego akcjonariatu i klasy managerów z zarządem na czele.

Myślę, że jednym z największych problemów polskiego rynku akcyjnego jest fakt, że wiele notowanych spółek nie dotarło w swojej drodze rozwoju do momentu, w którym funkcjonowanie na rynku akcyjnym da się uzasadnić korzyściami z efektywnego koordynowania interesów rozproszonych akcjonariuszy i zarządu. W części przypadków problemem jest skala. Obecność na rynku łączy się z kosztami w postaci czysto finansowej ale także w postaci uwagi zarządu. Dla małych spółek te koszty mogą być zbyt duże w stosunku do ewentualnych korzyści.

Jednak najczęściej problemem jest fakt, że spółki nie przeszły całkowicie ewolucji do w pełni rozproszonego akcjonariatu i zachowały dominującego akcjonariusza. Ten akcjonariusz i de facto kontrolowany przez niego zarząd traktują obecność na rynku akcyjnym jako problem. Nie akceptują idei spółki giełdowej, w której zarząd realizuje interesy wszystkich akcjonariuszy i widzą spółkę jako wehikuł głównego akcjonariusza. Rynek akcyjny był przydatny gdy spółka potrzebowała pieniędzy na rozwój. Gdy je pozyskała i rozwinęła swój biznes obecność na rynku akcyjnym stała się obciążeniem, krępującym poczynania głównego akcjonariusza, zmuszającym kontrolowany przez niego zarząd do tłumaczenia się ze swoich decyzji i co najgorsze do dzielenia się owocami wzrostu biznesu z pozostałymi akcjonariuszami.

Z łatwością możemy wskazać tego rodzaju spółki na warszawskim parkiecie. Sprawiają wrażenie jakby były obrażone na rynek. Przez politykę informacyjną, relacje inwestorskie i politykę dystrybucji zysków (a konkretnie ich brak) dają do zrozumienia, że nie chcą być dłużej na rynku. Dominujący akcjonariusz podejmuje próby ściągnięcia spółki z rynku. Odzwierciedlają one jego ogólne nastawienie do akcjonariuszy mniejszościowych. Są traktowani jak pasażerowie na gapę, którym nie należy się udział w sukcesie spółki. Gdy próba ściągnięcia spółki z rynku po cenie znacznie poniżej jej wartości fundamentalnej nie udaje się „foch” spółki i głównego akcjonariusza podwaja się.

Inwestorzy obserwujący taką spółkę zastanawiają się jaki jest sens jest giełdowego statusu. Sens jest taki, że dominującemu akcjonariuszami nie udało się jeszcze zohydzić spółki mniejszościowym akcjonariuszom na tyle by oddali jej akcje za ułamek ich wartości księgowej w wezwaniu.

Czy jest jakiejś wyjście z tego pata? Moim zdaniem w obecnym reżimie regulacyjnym (co widać na przykład w podejściu GPW do dopuszczania do notowań spółek o skrajnie ograniczonym free float) skazani jesteśmy na oglądanie tych wieloletnich zawodów w okazywaniu cierpliwości pomiędzy głównym akcjonariuszem a akcjonariuszami mniejszościowymi.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Smutne jest przede wszystkim to, że w owym nierespektowaniu interesów wszystkich akcjonariuszy przoduje SP, dając niejako przyzwolenie na takie postępowanie. Ciekawe jak to wygląda na innych młodych giełdach z naszego regionu. Czechy, Węgry Słowacja, Rumunia

Naprawdę smutne i frustrujące. To między innym powoduje niechęć do inwestowania długoterminowego w spółki GPW. Często żenująco niskie wezwania i frustracja miniejszościowych akconariuszy.

Utworzyć pod auspicjami KNF, z udziałem SEG i SII ciało do nadzoru delistingów. Dolną granicę ceny w wezwaniu ustalać indywidulanie dla poszczególnych przypadków. Albo – alternatywnie – regulacja, że wzywający po cenie x, musiałby sprzedać swój pakiet, gdyby pojawił się chętny, oferujący powiedzmy x+20%.

Reakcją emitentów będzie intensywniejsze niż do tej pory, poszukiwanie sposobów na wyprowadzanie zysków np. poprzez szemrane transakcje, gdzie po drugiej stronie jest podmiot związany z większościowymi. Tu już potrzeba aktywniejszego udziału SII i KNF w zwalczaniu takich praktyk (które prędzej czy później sprowadzają się do działania na szkodę spółki) i pracy nad linią orzecznictwa w podobnych sprawach.

Droga długa i ciernista, ale innej nie widzę.