Na Tweeterze ostatnio rozgorzała dyskusja o tym czy rosnące ceny mieszkań w Polsce i kursy akcji deweloperów powodowane są przez rozwiązania ustawowe, takie jak na przykład kredyt na 2 proc. Dlatego warto przypomnieć historię o tym jak amerykańskie firmy z branży nieruchomości pozbyły się konkurencji w postaci tanich domów.

Jeszcze w latach 60. XX w. 60 proc. domów sprzedawanych w USA, to były tzw. domy modułowe wytwarzane w fabrykach i tylko przewożone na działkę kupującego. Takie budynki kosztowały nawet dwie trzecie mniej od tradycyjnie budowanych lokali. Lobby tradycyjnego przemysłu budowlanego sprytnie pozbyło się konkurencji.

Mały dom modułowy

Źródło: James A. Schmitz Junior „Solving the Housing Crisis will Require Fighting Monopolies in Construction”

Jak opisuje James A. Schmitz Junior w pracy „Solving the Housing Crisis will Require Fighting Monopolies in Construction”(„Rozwiązanie kryzysu mieszkaniowego wymaga walki w monopolami w budowlance”) opublikowanej przez Bank Rezerwy Federalnej z Minneapolis amerykański rząd zaczął zwracać uwagę na niewystarczającą liczbę odpowiedniej jakości mieszkań już w latach 20. XX. Minęło sto lat a problem ciągle jest nierozwiązany.

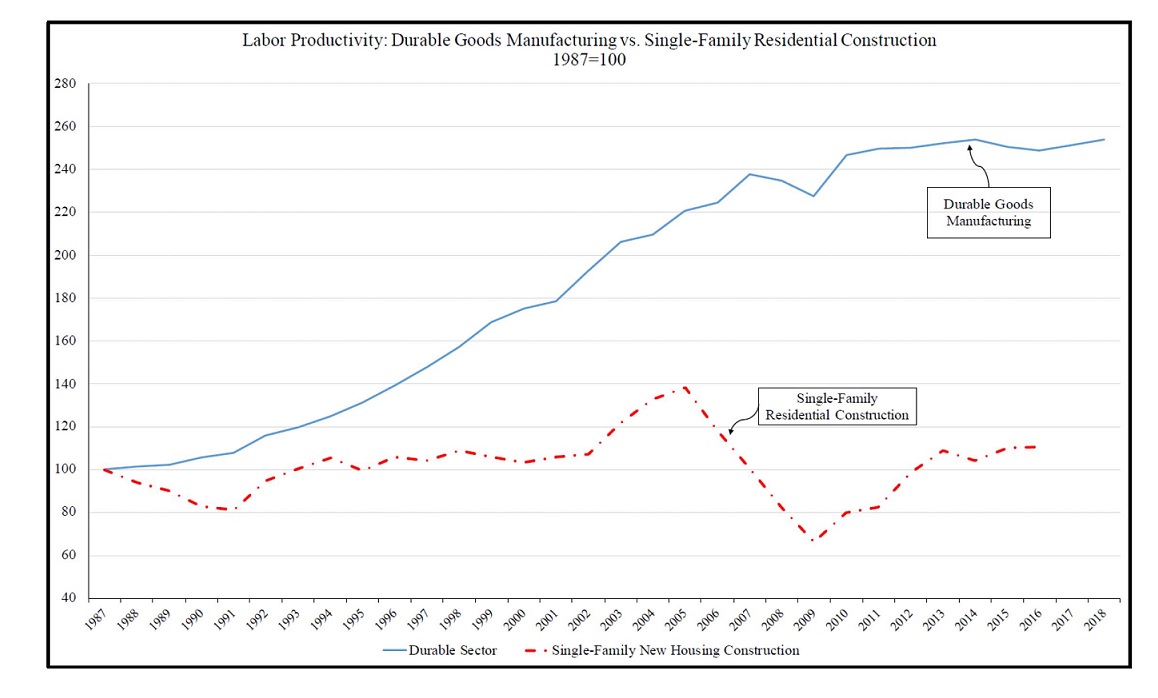

Autor jest zdania, że głównym tego powodem jest niezastosowanie do produkcji domów fabrycznych metod produkcji, które od dekad rządzą w innych gałęziach gospodarki. Przykładowo w USA od 1987 r. do 2016 r. produktywność siły roboczej w budownictwie wzrosła o 15 proc. Ale w tym samym okresie produktywność siły roboczej w przemyśle wytwórczym wzrosła o 250 proc. I to właśnie ta różnica we wzroście produktywności w długim okresie sprawiła, sprawiła że ceny domów, w relacji do innych dóbr, rosną.

Prouktywność w przemyśle wytwórczym (niebieska linia) kontra produktywność w sektorze budownictwa jednorodzinnego w USA (przerywana czerwona linia)

Źródło: James A. Schmitz Junior „Solving the Housing Crisis will Require Fighting Monopolies in Construction”

Fabryczne metody produkcji domów próbowano wprowadzić, ale zostały zablokowane przez monopole, które budują domy tradycyjnymi metodami, na miejscu (a nie w fabryce). Dlaczego? Przykładowo w 2007 r. średnia cena małego domu składanego z modułów, to było 37 300 USD, czyli ok. 166 tys. zł. W tym samym 2007 r. dom budowany tradycyjnymi metodami w USA kosztował około 229 tys. USD, czyli 1,02 mln zł.

To oznacza, że przeciętny na przeciętny dom z fabryki klienci wydają 16 proc. tego co na przeciętny dom budowany tradycyjnymi metodami. Te niższe ceny wynikają niższych kosztów masowej produkcji w fabrykach. Koszt produkcji modułowych domów, w przeliczeniu na metr kwadratowy powierzchni, wynosi od jednej trzeciej do połowy kosztu budowy tradycyjnego budynku.

Drugim źródłem niższej ceny jest to, że domy modułowe można ekonomicznie budować bardzo małe. Przeciętny dom składany z modułów jest więc mniej niż o połowę mniejszy od przeciętnego domu budowanego tradycyjnymi metodami. Skąd wiemy, że mała obecnie popularność tych domów wynika z sabotażu ze strony tradycyjnego sektora budowlanego?

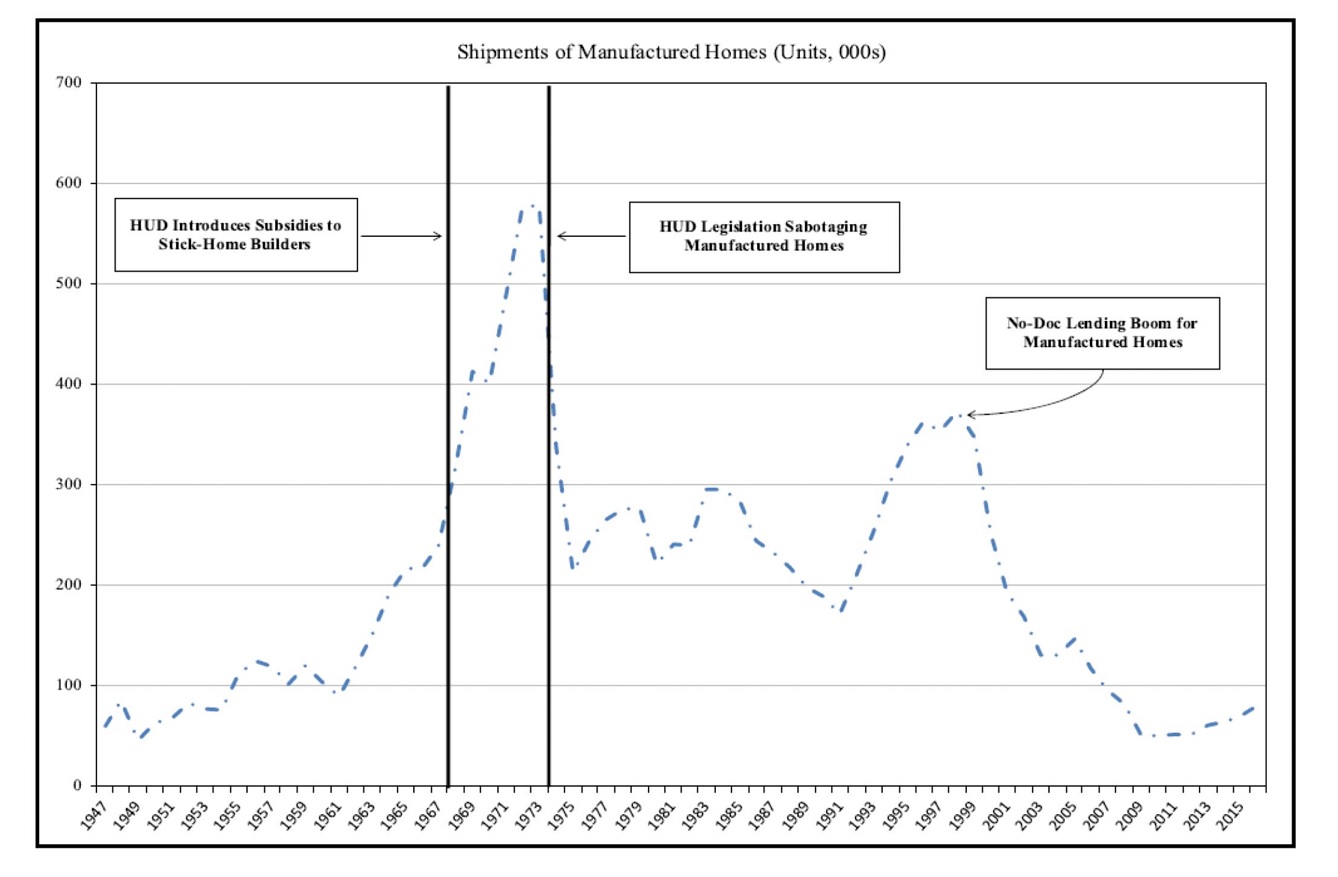

Otóż raz udało się producentom domów modułowych przełamać impas. Od 1960 r. do 1972 r. sprzedaż domów modułowych wzrosła z 103,7 tys. sztuk do 575,9 tys. sztuk. W tym okresie udział „fabrycznych” domów w rynku wzrósł z 10 proc. do 60 proc. (obecnie znowu wynosi ok. 10 proc.). Zdecydowana większość z tych domów, to były domy małe i tanie, które wypychały tradycyjną konkurencję z rynku.

Sprzedaż domów modułowych w USA

Źródło: James A. Schmitz Junior „Solving the Housing Crisis will Require Fighting Monopolies in Construction”

Co oczywiście uderzyło w zyski lobby tradycyjnego sektora budowlanego składającego się z firm z sektora, związków zawodowych pracujących w tych firmach, architektów, inspektorów budowlanych, producentów materiałów do budowy takich lokali oraz wspieranych przez nich polityków. Jak twierdzi autor pracy, razem tworzą one jeden mega-monopol składający się z grupy połączonych wspólnym interesem mniejszych monopoli.

Najważniejszy w tym mega-monopolu było Krajowe Stowarzyszenie Budowniczych Domów (National Association of Home Builders – NAHB) oraz rządowy Departament Mieszkalnictwa i Rozwoju Miejskiego (Department of Housing and Urban Development – HUD). Pierwszym ciosem w tanie domy z fabryk był rządowy program „Section 235”, który zapewniał tanie pożyczki(oprocentowane nawet na 1 proc. rocznie), ale tylko dla domów budowanych tradycyjnymi metodami.

Kolejny atak był bardziej perfidny, ponieważ producenci tradycyjnych domów wyjątkowo cynicznie sprzedali go opinii publicznej jako wyraz ich troski o „uczciwą konkurencję”. Otóż z inicjatywy NAHB i HUD wprowadzono ogólnokrajowe wymagania odnośnie tego gdzie i na jakich warunkach można stawiać modułowe domy. Chodzi o prawo z 1974 r. „Krajowa ustawa o budowie i bezpieczeństwie domów budowanych w fabrykach” (National Manufactured Housing Construction and Safety Standards Act).

NAHB i HUD przekonywały, że to ułatwi produkcje domów w fabrykach ponieważ nie będzie teraz trzeba ich dostosowywać do lokalnych wymagań, co podnosiło koszty. Problem polegał na tym, że składane z modułów domy budowano głównie tam, gdzie planów zagospodarowania przestrzeni nie było albo zawarte w nich wymagania były niewielkie. A więc jeden ogólnokrajowy plan w praktyce zwiększył wymagania wobec fabrycznych lokali i podwyższył koszty ich produkcji.

Ale prawdziwym mistrzostwem cynicznego lobbingu było dołączenie do wspomnianego prawa wymagania, że nie wolno z domów modułowych usuwać ramy-podwozia(ang. chassis) na którym zostało przywiezione z fabryki. Wcześniej takie domy przestawiane z przyczepy i stawiane na ziemi a czasami nad wykopaną wcześniej piwnicą. Ale pozostawienie podwozia(koła zdejmowano) oznaczało, że taki dom nie jest traktowany jako nieruchomość i nie można go finansować tanią pożyczką pod zastaw nieruchomości, tylko trzeba zaciągać znacznie droższy kredyt, taki jaki się zaciąga na zakup samochodu.

Rama-podwozie domu modułowego, na której przywieziono dom z fabryki. Zgodnie z prawem w USA takiej ramy nie wolno usunąć.

Źródło: James A. Schmitz Junior „Solving the Housing Crisis will Require Fighting Monopolies in Construction”

Dodatkowo w wielu miejscowościach istniały zakazy stawiania przyczep kempingowych. I choć domy modułowe przyczepami kempingowymi nie są, to z punktu widzenia prawa samo to, że miały ramę na której przywiezione je z fabryki i do której kiedyś doczepione były koła, sprawiało, że można je było jako przyczepy zakwalifikować i odmówić zgody na postawienie.

To jedno wymaganie w zasadzie rozłożyło przemysł tanich domów produkowanych w fabrykach na łopatki. Jeszcze w 1973 r. Departament Handlu USA patrząc jak dynamicznie rozwija się rynek modułowych lokali szacował, że w 1980 r. ich sprzedaż sięgnie 750 tys. – 800 tys. sztuk. Faktyczna sprzedaż w tym roku wyniosła zaledwie 221,6 tys.

Wraz ze zmarginalizowaniem konkurencji ze strony domów modułowych lobby tradycyjnego sektora budowlanego musiało znaleźć kozła ofiarnego, który jest winien temu że klienci muszą przepłacać za dach nad głową. Otóż tym winnym okazała się być państwowa biurokracja i wymagania wynikające z planów zagospodarowania przestrzeni.

Co ciekawe, także w Wielkiej Brytanii domy modułowe miały istotny udział w rynku w latach 60. i 70. i podobnie jak USA ich udział w rynku został zmarginalizowany przez lobby tradycyjnego sektora budowlanego.

Źródło zdjęcia otwarciowego: James A. Schmitz Junior „Solving the Housing Crisis will Require Fighting Monopolies in Construction”

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawe, a co z Polską dla czego musimy przepłacać?

Jak będzie zainteresowanie, to wrócę do tematu. Bo w mojej ocenie wcale nie musimy przepłacać za mieszkania.

To proszę rozwinąć temat bo zdecydowanie interesuje mnie to dlaczego nie musimy przepłacać zdaniem autora

W takim razie już się biorę za pisanie tekstu. Niedługo pojawi się na blogu.

Popieram.

Właśnie zachodzę w głowę, czemu w Polsce nikt nie wpadł na pomysł tak budować.

Klimat. Intensywna urbanizacja. Niedobór uzbrojonych gruntów. Popularność budowy metodą gospodarczą.