Myślę, że sporo ludzi zaliczyło w swojej licealnej czy uniwersyteckiej fazie życia imprezy, na których robiło rzeczy, z których niekoniecznie była dumna – zarówno dzień po jak i 10 lat po imprezie. W zdecydowanej większości przypadków takie ekscesy kończą się tylko utrzymującym się przez krótszy lub dłuższy czas poczuciem zażenowania. Niekiedy kreują jednak długotrwałe i tragiczne konsekwencje.

Moim zdaniem odpowiednikiem takich imprez na rynkach finansowych są epizody manii, gorączki, irracjonalnego entuzjazmu. Mogą one dotyczyć konkretnej spółki albo całych branż. Po wygaśnięciu manii i przekłuciu bańki odsłania się niewygodna prawda o tym jak absurdalne decyzje inwestorzy podejmowali w trakcie takich epizodów.

Bardzo długi okres od emisji akcji do debiutu spółki na rynku giełdowym uwypukla drastyczną przepaść pomiędzy dwoma światami, dwoma reżimami postrzegania spółki – tego z manii i tego po powrocie do normalności.

W środę 6 września na rynku NewConnect zadebiutowały akcje spółki Demolish Games. Tego dnia nie zawarto jednak żadnej transakcji ponieważ przewodniczący sesji nie pozwolił na handel na poziomie około -80% od ceny odniesienia. Następnego dnia też nie zawarto żadnej transakcji. W piątek 8 września przewodniczący sesji uznał, że inwestorzy są już gotowi by handlować akcjami spółki na poziomie -80% od ceny odniesienia i pozwolił na zawieranie transakcji. Pierwsze transakcje zawarto po 4 zł – dokładnie -80% od ceny odniesienia. Na zakończenie dzisiejszej sesji za akcje Demolish Games płacono 3,6 zł.

Kurs odniesienia na debiut spółki „ustaliła” emisja 50 tysięcy akcji serii C z marca 2021 roku. Wzięło w niej udział 84 inwestorów, którzy na objęcie 50 tysięcy akcji wpłacili milion złotych. Swoimi decyzjami wycenili spółki (po emisji) na 46 mln złotych.

Kilka miesięcy wcześniej, w trzecim kwartale 2020 roku 17 inwestorów objęło 250 000 akcji serii B spółki po cenie emisyjnej wynoszącej 7 zł za akcje. Wycenili wtedy spółkę (po emisji) na prawie 16 mln złotych. Założycielską emisję 2 mln akcji serii A zrobiono po cenie emisyjnej 10 groszy.

Co tak naprawdę wyceniali? Demolish Games powstała 6 lipca 2020 roku – 53 dni przed objęciem akcji serii B przez inwestorów. W lipcu 2020 roku spółka nabyła od swojego głównego akcjonariusza prawa do 3 gier: Demolish & Build 2017, Demolish & Build 2018 oraz będącej w produkcji Demolish & Build 2021 (teraz Demolish & Build 3) za łączną kwotę brutto w wysokości 324 tysiące złotych.

Co ciekawe, Demolish & Build 2021 ma mieć premierę (jako Demolish & Build 3) w I kwartale 2024 roku. Wishlista gry liczy około 18 tysięcy osób (za Gamalytic, w Dokumencie Informacyjnym podana jest liczba 12 tysięcy na koniec marca 2023).

Nie będzie zbytnim uproszczeniem stwierdzenie, że gdy w marcu 2021 roku 84 inwestorów milionem swoich pieniędzy wyceniło spółkę na 46 mln złotych to wycenili na 46 mln złotych:

- aktywa gamingowe kupione za 324 tysiące złotych i potencjał rozwoju tych aktywów (portów na inne platformy, etc)

- kompetencje zarządu spółki (na koniec 2020 roku spółka nie zatrudniała nikogo poza zarządem a produkcja flagowej gry – Demolish & Build 2021 – odbywała się poza spółką)

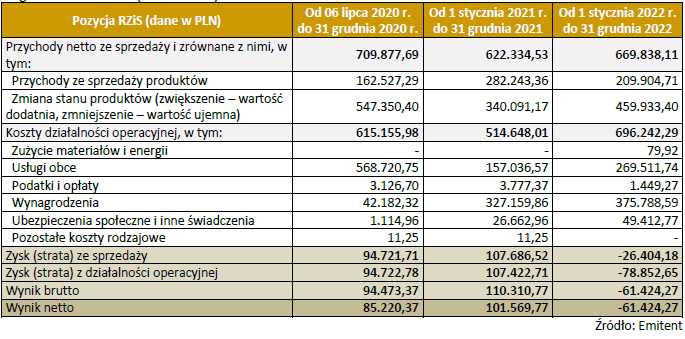

Jak produktywne okazały się powyższe aktywa w latach 2020-2022? Odpowiedzi udzieli skrócony Rachunek Zysków i Strat z Dokumentu Informacyjnego spółki:

Za Demolish Games

W 2021 roku spółka zaczęła wewnętrznie pracować nad flagowym produktem. Na koniec 2022 zatrudniała 6 osób a współpracowała z 22 (w tym z trzema, z którymi współpraca została zawieszona – podaje za DI). Na 31 marca 2022 roku spółka zatrudniała 8 osób (w tym jedną na 1/8 etatu) i współpracowała z 13 osobami.

Czy wycena Demolish Games na 46 mln w I kwartale 2021 roku okazała się sensowna? Niewiele na to wskazuje.

Warto jednak zauważyć, że był to okres manii gamingowej i mani crowdfundingowej. Nie będzie przesadą stwierdzenie, że w tamtym czasie wystarczyło by dwie osoby – jedna z jakimś doświadczeniem w sektorze gamingowym a druga z jakimś doświadczeniem na rynku akcyjnym – założyły spółkę, opracowały projekt sensownie wyglądającej gry i ogłosiły rozpoczęcie nad nią prac by mogły pozyskać 1-2 mln złotych w emisji crowdfundingowej przy wycenie kilkunastu milionów złotych. Taka była impreza.

Jak to było możliwe? Dlaczego ludzie brali udział w tych emisjach przy tak absurdalnych wycenach? Zakładam, że wielu inwestorów w odpowiedzi na to pytanie będzie nawiązywać do bańki spekulacyjnej na spółkach gamingowych, której fundamentem były realne i niekwestionowane sukcesy biznesowe (i artystyczne) czołowych spółek gamingowych z GPW. W takim podejściu podkreśla się naiwną wiarę, że biorąc udział w emisjach akcji świeżych spółek gamingowych „kupuje się przyszły CD Projekt” przy wycenie kilkunastu milionów złotych. Byli nawet insiderzy takich spółek, którzy podawali CD Projekt jako punkt odniesienia dla potencjału zarządzanych przez siebie spółek.

Ja chciałbym zaproponować jeszcze prostsze wyjaśnienie. Za sukcesem wielu emisji z lat 2020-2021 „gołych” spółek gamingowych z wyceną kilkunastu czy dwudziestu kilku milionów złotych stało przekonanie inwestorów, że będą w stanie sprzedać te akcje po wyższej cenie w dniu debiutu spółki na NewConnect. Inwestorzy są gotowi robić bardzo dziwne rzeczy gdy ich cały proces inwestycyjny sprowadza się do wiary, że zdołają sprzedać komuś akcje po wyższej cenie. Gdy ten model aktywności inwestycyjnej wyczerpuje się to wtedy wyraźnie widać jak absurdalne wyceny akceptowali inwestorzy.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To się chyba nazywa gra w głupca. Liczysz, że znajdziesz głupszego od siebie kto odkupi akcje wyżej. Gorzej gdy na końcu okazuje się kto był tym głupcem.