Narzekanie na niską użyteczność rekomendacji analitycznych stało się stałym elementem dyskusji w sektorze finansowym.

Przedmiotem krytyki jest niemal zawsze niska użyteczność cen docelowych i zaleceń a nie wartość merytoryczna zawartych w raportach analitycznych informacji o spółce, jej modelu biznesowym i jej otoczeniu rynkowym.

Z reguły analitykom zarzuca się dwie rzeczy. Po pierwsze wykazują wyraźne i trwałe optymistycznie skrzywienie. Widać to po udziale zaleceń „kupuj” i „sprzedaj” we wszystkich rekomendacjach (tych pierwszych jest zdecydowanie więcej). Optymistyczne skrzywienie widać też przy porównaniu rzeczywistych stóp zwrotu spółek ze stopami zwrotu implikowanymi przez ceny docelowe (te drugie są dużo wyższe). Po drugie analitycy jako grupa wykazują niską umiejętność selekcji spółek: portfel z długimi pozycjami na faworytach analityków (ceny docelowe wyraźnie wyższe od cen rynkowych) i krótkimi pozycjami na spółkach najmniej cenionych przez analityków (ceny docelowe niższe od cen rynkowych) nie tworzy stóp zwrotu wyższych niż to co oferuje szeroki rynek.

Natknąłem się na interesujące badanie, którego autorzy próbują ulepszyć rekomendacje analityczne. W pracy pod tytułem Analysts Are Good at Ranking Stocks trzech badaczy próbuje „oczyścić” rekomendacje analityczne z grupowych i indywidualnych skrzywień.

Adam Farago, Erik Hjalmarsson i Ming Zeng dochodzą do wniosku, że analitycy są całkiem nieźli w relatywnej ocenie spółek, które pokrywają nawet jeśli nie radzą sobie z oszacowaniem ich absolutnego potencjału.

Metoda, którą używają do „oczyszczenia rekomendacji ze skrzywienia” wymaga rozległej bazy danych (a pośrednio gęstego pokrycia analitycznego). Nie sądzę, że stosowanie jej na GPW jest możliwe. Natomiast sama idea „oczyszczania rekomendacji” z grupowych i indywidualnych skrzywień jest interesująca. Moim zdaniem może też wyjaśniać dlaczego niektórego portfele analityków dobrze się spisują choć inwestorzy regularnie narzekają na sprawdzalność rekomendacji tych samych analityków.

Adam Farago, Erik Hjalmarsson i Ming Zeng wyszli z założenia, że stosowany w mierzeniu sprawdzalności rekomendacji konsensus prognoz jest słabym narzędziem i stworzyli dwa inne wskaźniki. Badanie obejmuje okres od 1999 roku do 2021 roku i dotyczy amerykańskiego rynku akcyjnego.

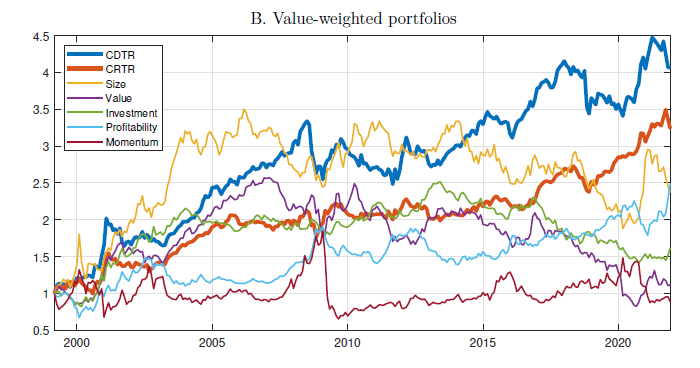

Pierwszy wskaźnik, którego używają badacze to Consensus Demeaned Target Return (CDTR). Powstaje w ten sposób, że od implikowanej przez cenę docelową oczekiwanej stopy zwrotu dla spółki odejmuje się średnią oczekiwaną stopę zwrotu z wszystkich rekomendacji analityka z danego miesiąca. Dopiero taki oczyszczony „z indywidualnych skrzywień analityków” konsensus używa się do tworzenia rankingu spółek i tworzenia portfeli. W dużym uproszczeniu: jeśli w danym miesiącu analityk wydał 4 rekomendacje i przeciętna oczekiwana stopa zwrotu wynosiła 20% to odejmuje się tę wartość od oczekiwanej stopy zwrotu dla każdej konkretnej spółki (np. 40% dla spółki X).

Drugi wskaźnik to Consensus Ranked Target Returns (CRTR). Powstaje w ten sposób, że tworzy się ranking wszystkich rekomendacji analityka z danego miesiąca w skali od 0 do 1. Na przykład jak analityk wydał 3 rekomendacje to otrzymują one wartości 0, 0,5 i 1 (od najniższej oczekiwanej stopy zwrotu do najwyższej), jeśli wydał 4 rekomendacji to otrzymują wartości 0, 0,33, 0,66 i 1, i tak dalej. Następnie tworzy się średnią wartość dla spółki X z wszystkich indywidualnych rankingów analityków, którzy ją pokrywają. Im wyższy wskaźnik tym wyższa pozycja spółki w „oczyszczonym” konsensusie analityków.

Następnie badacze stworzyli portfel składający się z długich pozycji (spółki z najwyższym oczyszczonym konsensusem analityków) i krótkich pozycji (spółki z najniższym oczyszczonym konsensusem analityków). Okazało się, że taki long/short portfel bardzo dobrze się spisuje. Wykres poniżej pokazuje wyniki portfeli long/short opartych na oczyszczonym konsensusie analityków w latach 1999-2021 w zestawieniu z innymi popularnymi strategiami inwestycyjnymi:

Za Farago, Hjalmarsson i Zeng

Farago, Hjalmarsson i Zeng pokazują więc, że analitycy są całkiem nieźli w ocenie relatywnego potencjału spółek, które pokrywają. Nie wychodzi im szacowanie absolutnego potencjału.

Autorzy badania argumentują, że jego wyniki nie powinny być niespodzianką. Analitycy to w większości kompetentni ludzie ze świetną znajomością pokrywanych spółek i branż, w których te spółki działają. Nie można jednak oczekiwać, że mają równie dogłębną wiedzą i sprawne narzędzia by szacować rozwój sytuacji makroekonomicznej albo zmiany rynkowego sentymentu. Dlatego ich szacunki absolutnego potencjału spółek mogą być nietrafione i mogą być determinowane przez różne skrzywienia (nadmierny optymizm/pesymizm, słabość do spółek wzrostowych/value, uleganie FOMO i rynkowym modom, etc). Natomiast powinni sobie radzić (i jak pokazuje omawiane badanie radzą sobie) w ocenie relatywnego potencjału spółek, które pokrywają.

Jaki praktyczny wniosek można wyciągnąć z tych badań? Analityków nie powinno się pytać o ceny docelowe ale o to, która spółka z pokrywanego uniwersum jest największą okazją, a która największą potencjalną pułapką.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.