W ostatniej części testuję 2 metody jednocześnie na indeksie WIG20:

1. Kup dołek

To ćwiczenie robiłem wcześniej, a polegało na kupowaniu wówczas, gdy po sesji spadkowej tworzyła się sesja wzrostowa. Tak wygląda ten układ na wykresie świecowym w jednej z możliwych wersji:

2. Sprzedaj szczyt

To nowe ćwiczenie, w którym badam dokładnie odwrotność pierwszego, czyli gdy pojawia się szczyt złożony najpierw z sesji wzrostowej, a po niej następuje sesja spadkowa, to symuluję krótką sprzedaż. Tak wygląda ów układ na wykresie w jednym z możliwych wariantów:

Zasady tych symulacji na WIG20 były następujące:

– dane ze stooq.pl, jednakże odciąłem te sprzed 1996 roku, gdy kursy OHLC były dane dnia wszystkie na tym samym poziomie,

– w symulacji nie brałem pod uwagę kosztów prowizji, chciałem poznać czysty efekt obu podejść,

– zamknięcie pozycji następowało zawsze po upłynięciu 1 sesji w obu przypadkach,

– każdy test rozpoczynałem z kapitałem 1000 jednostek i do tego dodawałem lub odejmowałem procentowe zyski/straty z każdej kolejnej transakcji,

– w każdym teście inaczej była określana sesja spadkowa i wzrostowa oraz moment zakupu (szczegóły niżej).

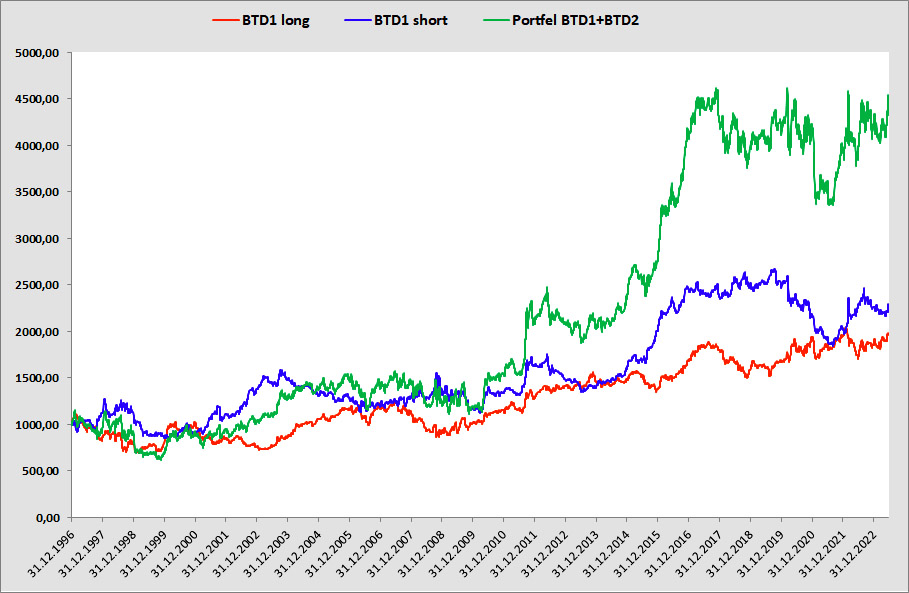

Tak wyglądają przebiegi krzywych hipotetycznych zmian kapitału w tych symulacjach:

Po kolei jaka strategia Buy the Dip (BTD) kryje się pod każdą krzywą kapitału na tym wykresie:

BTD1 long– jeżeli zamknięcie sesji było niższe niż jej otwarcie (spadkowa) oraz zamknięcie kolejnej po niej sesji było wyższe od jej otwarcia (wzrostowa), kupujemy indeks po cenie zamknięcia sesji wzrostowej, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD1 short– jeżeli zamknięcie sesji było wyższe niż jej otwarcie (wzrostowa) oraz zamknięcie kolejnej po niej sesji było niższe od jej otwarcia (spadkowa), sprzedajemy krótko (sell short) indeks po cenie zamknięcia sesji spadkowej, zamykamy po cenie zamknięcia sesji kolejnej

//Portfel BTD1+BTD2 to osobna symulacja zbiorcza, o której za chwilę

W obu tych podejściach pojawiły się hipotetyczne zyski, co oznacza, że w takim podejściu do łapania szczytów i dołków istnieje jakiś pierwiastek przewagi. Z pewnością jest on znacząco większy niż kupowanie spadków przed ustanowieniem dołka i sprzedawanie wzrostów przed pojawieniem się górki.

Jednak ta przewaga jest mocno niestabilna i w symulacjach pojawiają się okresy dłuższych strat. To naturalne, ponieważ te strategie są najprostsze z możliwych, bardzo krótkoterminowe i bez dodatkowych filtrów. Chciałem jednak w tych symulacjach przekonywać do tego, by w łapaniu i szczytów i dołków odczekać na choćby minimalny odwrót. Najprostsze testy wskazują, że warto. Obojętnie czy inwestujemy aktywnie w krótkim terminie czy w długim.

No i oczywiście nadal w mocy pozostaje wniosek z wcześniejszych testów: jak łapać dołki w ten sposób, to tylko podczas hossy (w korekcie), a szczyty tylko podczas bess. Gra z trendem zawsze w cenie. Co było do udowodnienia.

Portfel BTD1+BTD2 to wynik symulacji obu wspomnianych metod jednocześnie na jednym rachunku. Wynik sumaryczny z łapania dołków i górek jest tu wyższy niż suma pojedynczych symulacji BTD long i BTD short. To dlatego, że tak działa dywersyfikacja 2 zyskownych strategii, synergia napędza zyskowność. Jednak nawet tutaj widać, że indeks zmienił się nieco od 2016 roku i w zasadzie trudno już zyskiwać grając w ten prosty sposób.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Cześć,

bardzo podoba mi się cały wątek z kupowaniem dołków. Zastanawiam się natomiast jakie byłyby wyniki strategii polegające tylko na kupowaniu (long), codziennie na otwarciu sesji i zamykanie pozycji na zamknięciu sesji, niezależnie od tego jaka była sesja poprzedzająca. Teoretycznie, patrząc z perspektywy lat indeksy takie jak s&p500 i nasdaq rosną. Są oczywiście okresy gigantycznego obsunięcia kapitału, ale potem indeks wraca i nadrabia.

W drugim wariancie tak samo (long codziennie) tylko, że ze stopem (przykładowo dla nasdaq -150 pkt – zamknięcie pozycji).

Wiadomo, że można sobie kupić ETF'a i trzymać i czekać. Ale to nuda. Wolę instrumenty lewarowane i lubię sobie codziennie otworzyć i zamknąć (uciekam też ze swapów).

Pozdrawiam

Takie testy już kiedyś tutaj prezentowałem. Wypadły słabo. Ale jeśli dodać filtry typu luka, kierunek poprzedniej sesji, miejsce nad średnią 200 dni to można uzyskać całkiem ładne wyniki. Mam w planie wrócić do tych testów tutaj wkrótce