Ben Carlson kilka dni temu zorganizował na swoim blogu rundę honorową i przypomniał swój tekst z początku października 2022 o tym, że 25% spadek indeksu S&P 500 od szczytu to dobry moment na zajęcie byczej postawy w długim terminie.

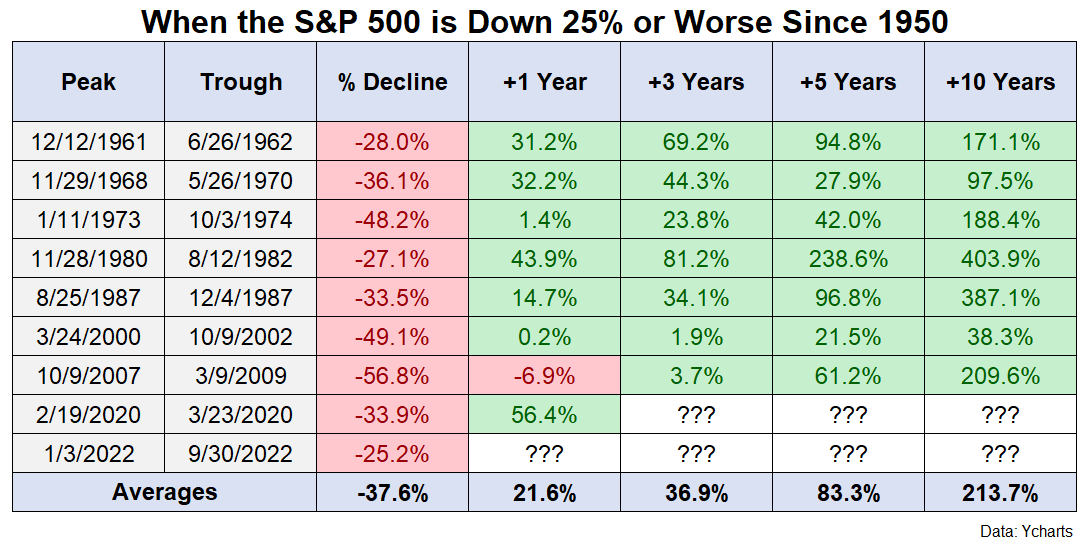

Cała idea oparta jest na analizie zachowania S&P 500 po 1950 roku. Wynika z niej, że inwestor kupujący S&P 500 po II wojnie światowej w momencie zaliczenia przez indeks 25% obsunięcia miał przed sobą całkiem niezłe perspektywy.

Średnia stopa zwrotu po roku wynosiła 21,6%, po 3 latach 36,9% a po 5 latach spektakularne 83,3%. Co więcej, w rocznym horyzoncie czasowym tylko raz zdarzyło się, że inwestor był „pod wodą”. W 3-letnim i 5-letnim za każdym razem notował zysk.

Za Ben Carlson

Innymi słowy, dane historyczne sugerują, że 25% obsunięcie S&P 500 to dobry moment na długoterminowe wejście na amerykański rynek akcyjny. Widziałem tę tabelkę na początku października 2022 ale nie zdecydowałem się na inwestycję. Myślę, że zdecydowana większość inwestorów skonfrontowana w październiku z powyższą analizą powiedziałaby coś w rodzaju „no rzeczywiście, historycznie jest to dobry moment ale ja podziękuje i sobie postoję z boku”. Dlaczego?

W grę wchodzą dwa zagadnienia. W pierwszym dominuje aspekt merytoryczny. W drugim dominuje aspekt emocjonalny. Wspomniana historyczna prawidłowość opiera się na zaledwie ośmiu zdarzeniach z historii. Co więcej wszystkie pochodzą z okresu (po II wojnie światowej), który był niezwykle szczęśliwy dla amerykańskiego rynku akcyjnego. Amerykańskim akcjom po II wojnie światowej sprzyjała:

- geopolityka (żadnych wojen i kryzysów na terenie państwa)

- polityka wewnętrzna (żadnych epizodów skrajnie nieodpowiedzialnych gospodarczo rządów)

- demografia (rosnąca populacja, w tym rosnące zasoby siły roboczej)

Jeśli dołożymy do tego jeden z najlepszych na świecie systemów wyższej edukacji od dawna współpracujący ze sferą biznesu to otrzymamy dynamiczną, innowacyjną gospodarkę regularnie produkującą firmy, które stają się globalnymi liderami w swoich branżach. A do tego amerykański rynek akcyjny był częścią amerykańskiego systemu finansowego, który obsługiwał cały świat.

Myślę, że rozważanie czy kiedyś to amerykańskie szczęście się skończy jest jak najbardziej na miejscu. Jak widać sformułowanie „tym razem będzie inaczej” może mieć w odniesieniu do amerykańskiego rynku akcyjnego pesymistyczne przesłanie.

Proszę przy tym zauważyć, że koniec amerykańskiego szczęścia nie musi mieć charakteru katastrofy, gospodarczej depresji. Może oznaczać scenariusz japoński czy scenariusze kilku rozwiniętych, bogatych europejskich państw, które doświadczyły trwającej kilkanaście lat czy kilka dekad korekty na rynku akcyjnym. Z reguły wygląda to tak, że w fazie boomu cyklu koniunkturalnego rynek notowany jest przy skrajnie wysokich wycenach. Po boomie nadchodzi wydłużona recesja i powolne odrodzenie gospodarczego albo wieloletni okres stagnacji gospodarczej. W takim otoczeniu giełda potrzebuje nawet kilku dekad by poprawić historyczny szczyt. Czy ktoś jest pewien, że USA nigdy nie doświadczą takiego scenariusza?

Inwestorzy zdawali sobie też sprawę, że obsunięcia S&P 500, nawet w szczęśliwym okresie, nie ograniczały się do 25%. W globalnym kryzysie finansowym (2007-2009) S&P 500 obsunął się od szczytu o 57%. Inwestorzy, którzy kupili wtedy indeks na 25% obsunięciu musieli przetrwać ponad 40% obsunięcie zanim indeks „znalazł dołek”. Każdy punkt procentowy takiego obsunięcia wzmacnia obawy, że tym razem będzie inaczej i bessa nie będzie mieć przejściowego charakteru. Co tworzy ryzyko porzucenia strategii i kapitulacji.

Drugim zagadnieniem jest fakt, że kupowanie amerykańskich akcji, w październiku 2022 nie było emocjonalnie komfortowym działaniem. Inflacja wynosiła ponad 8% a inflacja bazowa właśnie osiągnęła swój szczyt. Na rynku dominowało przekonanie, że Fed by zdusić „inflacyjnego potwora” będzie musiał podnieść stopy procentowe do poziomu, w którym „zrobią krzywdę gospodarce” i doprowadzą do recesji. Mimo spadku o 25% od szczytu wyceny na amerykańskim rynku akcyjnym były dalekie od atrakcyjnych – znajdowały się na poziomach średniej historycznej z ostatnich 25 lat, a nie na poziomach „rynkowego przesilenia” jak na początku 2009 roku. Europa przygotowywała się do kryzysu energetycznego i nie było jasne w jakim stanie europejska gospodarka doczeka wiosny. Należało zakładać, że głęboka recesja w Europie odbije się na amerykańskiej gospodarce i będzie mieć wpływ na wyniki globalnych, amerykańskich firm.

Możemy teraz połączyć obydwa zagadnienia: otoczenie informacyjne w październiku 2022 roku wzbudzało wątpliwości czy będziemy mieć do czynienia z kolejną krótkotrwałą bessą w USA. W tym momencie wydaje się, że Amerykanom znów się udało ale taki rezultat był daleki od oczywistego w październiku 2022 roku.

Wiele rzeczy w inwestowaniu wydaje się oczywiste i proste ale w rzeczywistości pełne jest niuansów i trudne. Załóżmy, że inwestor z Polski wykazał się na początku października odwagą i zgodnie z wskazaniami danych historycznych zainwestował w ETF na S&P 500. ETF zyskał jakieś 26% od początku października (osiągnięcia przez indeks 25% obsunięcia). W tym czasie złoty umocnił się do dolara około 20%. Jeśli inwestor nie zabezpieczył się przed ryzykiem kursowym (co absolutnie nie było oczywiste w październiku 2022 roku) to wynik z tej inwestycji jest całkiem przeciętny (na pewno dużo gorszy niż stopa zwrotu z WIG).

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dokładnie. Z perspektywy czasu wydaje się proste i oczywiste. Ale kupowanie jak świat jawi się w czarnych kolorach nie jest proste. Od roku kupuję co miesiąc etf. Mimo ruchów wzrostowych w USD, w PLN stopa zwrotu jest ujemna. https://atlasetf.pl/etf-details/IE00BMVB5R75. Oczywiście świadomie podjąłem ryzyko walutowe.