Od tego jak zdefiniujemy dołek w notowaniach giełdowych zależy bardzo wiele w praktycznym jego wykorzystaniu.

W poprzednich częściach pokazywałem statystyki prostej strategii kupna 1-dniowego dołka na różnych instrumentach. Teraz pójdę krok dalej, czyli dołek dla celów symulacji zdefiniuję w taki oto sposób:

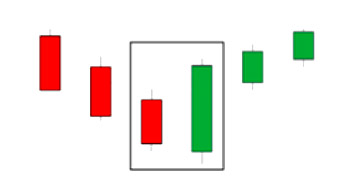

1 sesja spadkowa i następująca po niej 1 sesja wzrostowa

Zaznaczam prostokątem układ tego rodzaju na poniższym rysunku:

Układ tych 2 świec może przybierać różne wizualne konfiguracje, ja definiuję je za pomocą wzajemnych relacji otwarć i zamknięć obu tych 2 sesji (szczegóły niżej).

W tej symulacji kupujemy, gdy kurs od dołka zaczyna się już cofać,

a nie gdy nadal spada.

Test pierwszy, a w zasadzie 4 testy jednocześnie, zrobiłem na indeksie S&P500 w następującej konfiguracji

– dane ze stooq.pl od 1928 roku do 23 czerwca 2023, dzięki czemu wyniki będzie można porównać z poprzednimi,

– w symulacji nie brałem pod uwagę kosztów prowizji, chciałem poznać czysty efekt Buy The Dip,

– zamknięcie pozycji następowało zawsze po upłynięciu 1 sesji,

– każdy test rozpoczynałem z kapitałem 1000 jednostek i do tego dodawałem lub odejmowałem procentowe zyski/straty z każdej kolejnej transakcji BTD,

– w każdym teście inaczej była określana sesja spadkowa i wzrostowa oraz moment zakupu (szczegóły niżej).

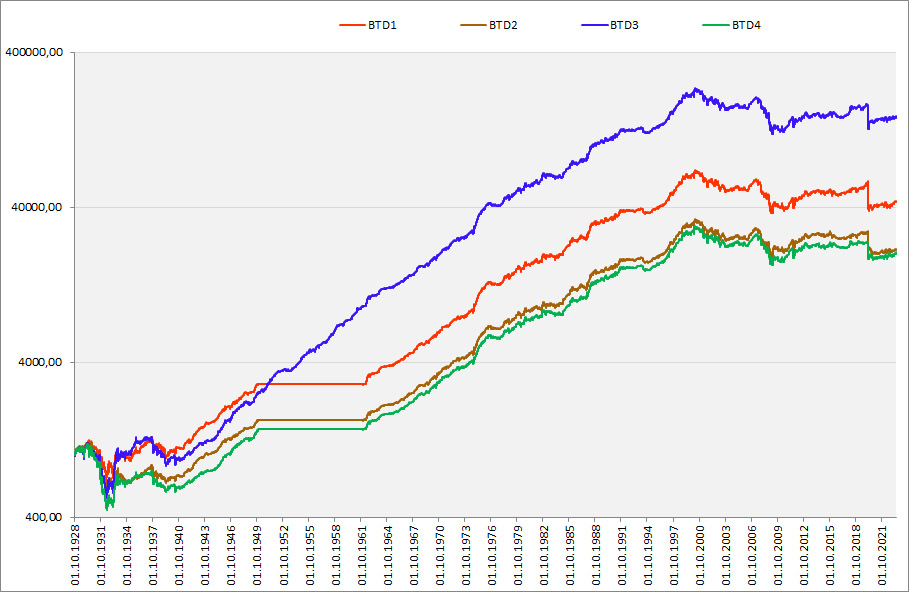

Tak wyglądają przebiegi krzywych zmian kapitału w 4 testach od 1 stycznia 1928 do 23 czerwca 2023 w skali logarytmicznej:

Po kolei jaka strategia Buy the Dip (BTD) kryje się pod każdą krzywą kapitału na tym wykresie:

BTD1 – jeżeli zamknięcie sesji jest niższe niż jej otwarcie (sesja spadkowa) oraz zamknięcie kolejnej po niej sesji jest wyższe od jej otwarcia (wzrostowa), kupujemy indeks po cenie zamknięcia sesji wzrostowej, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD2 – jeżeli zamknięcie sesji jest niższe niż jej otwarcie (spadkowa) oraz zamknięcie kolejnej po niej sesji jest wyższe od jej otwarcia (wzrostowa), kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji

BTD3– jeżeli zamknięcie sesji jest niższe niż zamknięcie sesji bezpośrednio ją poprzedzającej (spadkowa) oraz zamknięcie kolejnej po niej sesji jest wyższe od zamknięcia sesji ją poprzedzającej (wzrostowa), kupujemy indeks po cenie zamknięcia sesji wzrostowej, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD3– jeżeli zamknięcie sesji jest niższe niż zamknięcie sesji bezpośrednio ją poprzedzającej (spadkowa) oraz zamknięcie kolejnej po niej sesji jest wyższe od zamknięcia sesji ją poprzedzającej (wzrostowa), kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji.

Przebiegi zmian wszystkich 4 są skorelowane, poza okresem lat 50-tych, gdy kursy OHLC każdej sesji były takie same, więc nie można policzyć wszystkich zmiennych w owych statystykach.

Jednakże wniosek jest twardy i wspólny dla wszystkich 4:

Od lat 30-tych do późnych 90-tych to była świetna strategia!!! Gdy po sesji spadkowej pojawiała się wzrostowa, koniecznie należało ją kupić, sumaryczne zyski przekraczały straty (brutto, bez odjęcia prowizji).

To zupełnie inaczej niż w poprzednich testach kupna samego dołka, które pokazywałem w -> części 3. Tam kupno 1–dniowych spadków przez dziesięciolecia było złym pomysłem.

Po czym przyszedł Fed ze swoimi drukarkami i ponownie całą zabawę zepsuł. Eldorado się skończyło, co widać po spadających krzywych od początku tego wieku.

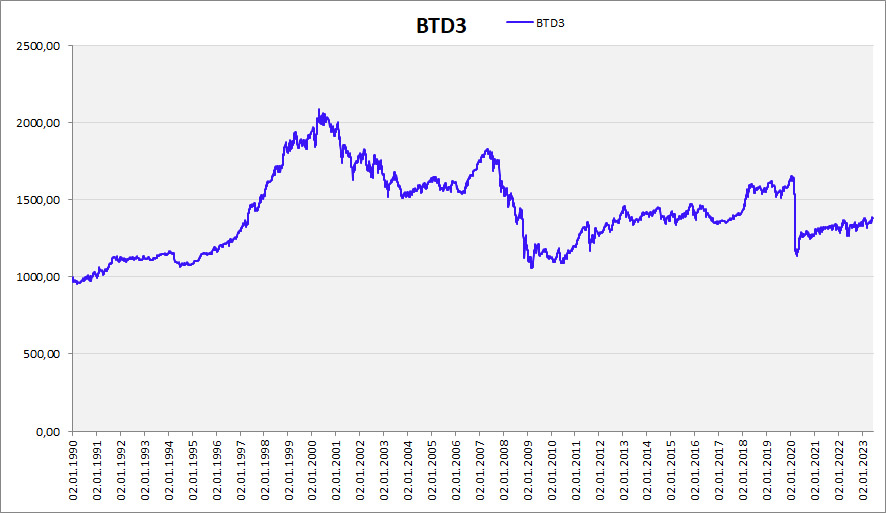

Dla pokazania jak bardzo strategia się popsuła, zrobiłem test tylko strategii BTD 3, ale na danych tylko od 1 stycznia 1999 r. Tak wyglądają zmiany kapitału:

Jest widoczna korelacja z bessami i hossami. Powyższa strategia nie działała podczas bessy dot.comowej na przełomie wieków, bessy 2007-2009 oraz pandemicznej. Ale zupełnie mnie zaskoczyło to, że strategia nie wysypała się podczas ostatniej bessy w 2022! Nie potrafię tego wytłumaczyć.

Wniosek jednak dość ostrożny nasuwa się sam: podczas hoss wszystkie te 4 strategie mogą mieć pewną wartość prognostyczną co do zachowań indeksu po pojawieniu się wzoru typu ‚sesja wzrostowa po spadkowej’.

Dodam tylko, że tak właśnie testuje się skuteczność Analizy technicznej.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.