Poniedziałkową sesją weszliśmy w drugą połowę roku, więc również w okres zastanawiania się nad korektami w portfelach i zadawanie pytań o realizację zysków, sprzedaż i kupno na kolejne sześć miesięcy. W tym kontekście proponuję spekulacyjne spojrzenie na konkurencję dla rynku polskiego ze strony rynku chińskiego.

Chiny nie mają dobrej prasy. Media już nie tylko branżowe straszą recesją w Państwie Środka, specjaliści od geopolityki wojną między Tajwanem i Chinami, a analitycy wojną handlową i walką między USA i Chinami o dominację w świecie sztucznej inteligencji. Gdzieś w tym wszystkim umyka potencjał, który stale ma w sobie gospodarka chińska i przyszłość, w której będzie naprawdę największą gospodarką świata. Oczywiście, dziś trudniej już sprzedać narracje, jakimi żyli inwestorzy przed 2008 rokiem, kiedy Chiny były najmodniejszym tematem na rynku.

Z perspektywy inwestorów ważniejsze okazały się ryzyka regulacyjne, szaleństwo polityki zero-Covid i wreszcie czytelnie gorszy od oczekiwań wynik rynków chińskich, jak również niezrealizowany potencjał, jaki dla wielu posiadał rynek chiński. W bieżącym roku Chiny zawstydza nudna i zapomniana przez inwestorów Japonia, której indeksy konkurują wzrostami z amerykańskim rynkiem nowych technologii, największej gwiazdy pierwszych sześciu miesięcy 2023 roku.

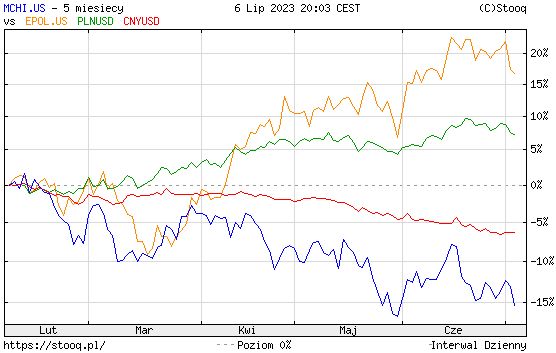

Izolując jednak rynek chiński od tych wątpliwości i porównując go tylko z rynkiem polskim – w specyficzny sposób, o czym za chwilę – w kolejnych miesiącach właśnie Chiny jawią się jako ciekawa alternatywa dla akcji polskich. Poniżej widzimy dwa ETF-y, iShares MSCI China ETF (MCHI) i iShares MSCI Poland ETF (EPOL) w perspektywie pięciu ostatnich miesięcy. Do kwietnia trudno było znaleźć poważne różnice między rynkami, gdy II kwartał przynosi pesymizm inwestorów wobec spółek chińskich i optymizm wobec spółek polskich.

za: stooq.pl

Zastrzeżmy, iż porównujemy ETF notowane w dolarach, więc naturalnie dochodzą jeszcze wpływy waluty – wykres pokazuje też PLNUSD i CNYUSD – ale dla inwestorów czy graczy z portfelem w USD, to ma mniejsze znaczenie, bo finalnie wynik i tak będzie w dolarowej części naszych inwestycji. Niemniej, ewentualna korekta siły złotego i korekta słabości juana w połączeniu z relatywną siłą rynku polskiego wobec rynku chińskiego, musi wywoływać spekulacyjne swędzenie, które w końcówce roku może okazać się jednym z lepszych zakładów do zagrania na starcie II połowy roku.

Oczywiście, szukając swojej szansy na rynku – zwłaszcza relatywnie słabszym od innego, a tak jest w przypadku chińskiego na tle polskiego – nie można pominąć momentum, które napędza zarówno optymizm, jak i i pesymizm. Zwyżka WIG20 jest argumentem za tym, żeby rynek szukał kontynuacji wzrostu, a słabość rynku chińskiego jest argumentem za dalszymi spadkami. Trend jest trend, jak lubimy mówić na rynku. Jednak rynek chiński jawi się dziś jako przynajmniej atrakcyjny i musi być brany pod uwagę jako potencjalnie silniejszy w kolejnych miesiącach od innych rynków wschodzących, w tym również polskiego. Sprawdzimy w końcówce grudnia.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.