W poprzednim tygodniu zwróciłem uwagę na badanie, które wskazywało, że korzystanie przez tajwańskich inwestorów z alertów cenowych negatywnie wpłynęło na osiągane przez nich wyniki inwestycyjne. Badanie, oparte na rzeczywistych decyzjach inwestycyjnych zwykłych inwestorów, może zmotywować innych inwestorów by przemyśleli użyteczność narzędzi czy źródeł informacji, których używają w swoim procesie inwestycyjnym.

Rozważania podsumowałem uwagą, że w inwestowaniu więcej nie zawsze znaczy lepiej. Jest to aspekt jednego z najważniejszych i najbardziej frustrujących zagadnień w inwestowaniu: chaotycznej relacji pomiędzy włożonym wysiłkiem a osiąganymi rezultatami.

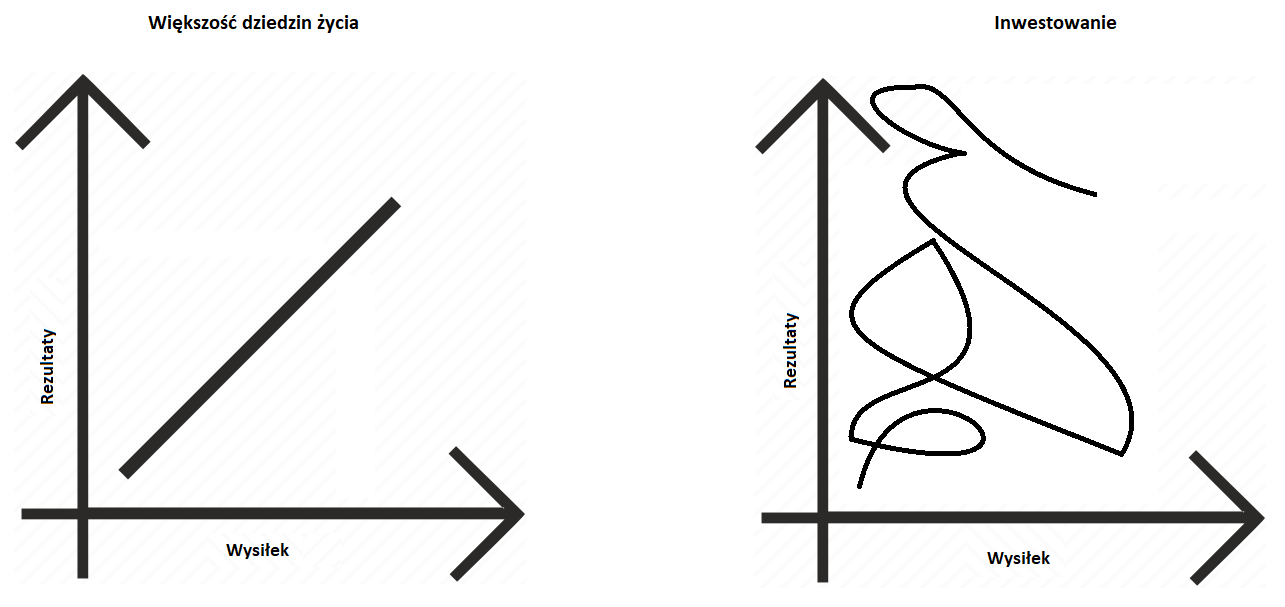

W dużym uproszczeniu, różnicę pomiędzy inwestowaniem a większością innych dziedzin życia pokazuje poniższy rysunek:

Uproszczenie dotyczy zarówno lewej jak i prawej strony rysunku. Zdajemy sobie sprawę, że relacja pomiędzy wysiłkiem a rezultatami w życiu jest dużo bardziej skomplikowana niż wynika to z wykresu po lewej stronie. Wiemy na przykład, że istnieje zjawisko przetrenowania: w pewnym momencie dodatkowy wysiłek (czy to w postaci ekstra treningu na siłowni czy nocy zerwanej na naukę) może pogorszyć osiągane ryzyko. Wiemy też, że w większości dziedzin krzywa z wykresu jest początkowo bardziej stroma: początkowy wysiłek ma lepsze przełożenie na wyniki. Wysportowanemu człowiekowi łatwo jest zejść w biegu na 10 km do 50 minut. Zgubienie każdej dodatkowej minuty będzie wymagać więcej treningów.

W większości dziedzin życia możemy jednak oczekiwać, że dodatkowy wysiłek będzie pozytywnie wpływać na osiągane wyniki i że relatywnie łatwo zidentyfikujemy sytuacje gdy ta relacja się załamuje (na przykład w efekcie przetrenowania).

Moim zdaniem w przypadku inwestowania relacja pomiędzy włożonym wysiłkiem a osiąganymi wynikami jest dużo bardziej chaotyczna, nieintuicyjna. Ma to dwie ważne konsekwencje. Po pierwsze, może być demotywujące bo jesteśmy zaprogramowani by oczekiwać nagrody za włożony wysiłek i brak tego efektu jest dla nas frustrujący. Po drugie, utrudnia samodoskonalenie się bo nie jest nam łatwo zidentyfikować rzeczy, które poprawiają nasze wyniki inwestycyjne a następnie na stałe dodać je do naszego planu inwestycyjnego.

Fundamentalną przyczyną chaotycznej relacji pomiędzy wysiłkiem a wynikami w inwestowaniu jest losowość. To dlatego z łatwością możemy sobie wyobrazić odniesienie spektakularnego sukcesu inwestycyjnego przy włożeniu minimalnego wysiłku. Zakładam, że nie brakuje na świecie ludzi, którzy osiągnęli spektakularne wyniki inwestycyjne bo zainwestowali wszystkie swoje oszczędności w spółkę polecaną na popularnym forum inwestycyjnym. Możemy sobie wyobrazić inwestora, który w 2019 roku przeczytał na Reddit komentarz zachwalający Teslę albo Nvidię, zainwestował 100% portfela w którąś z tych spółek i osiągnął wyniki inwestycyjne, które wzbudzają zazdrość 99% inwestorów.

Historia leniwego, nic-niewiedzącego inwestora notującego spektakularne wyniki inwestycyjne nie będzie dla nas zaskoczeniem (nawet jeśli rozumiemy, że większość tego rodzaju inwestorów boleśnie przegrywa z rynkiem). Nie zdziwi nas, że pracowity, kompetentny inwestor generować będzie (zwłaszcza w krótszych horyzontach czasowych) przeciętne wyniki inwestycyjne. Nie oczekujemy jednocześnie, że pracowity, kompetentny inwestor wyzeruje swój rachunek albo zanotuje katastroficzne straty. W dużym uproszczeniu pracowitość i wiedza powinny nas uchronić przed bolesną porażką w inwestowaniu ale nie są gwarantem spektakularnego sukcesu.

Drugim zagadnieniem związanym z chaotyczną relacją pomiędzy wysiłkiem a wynikami w inwestowaniu jest fakt, że większość inwestorów używa złożonych, nie usystematyzowanych w 100% procesów inwestycyjnych. W żadnym wypadku nie jest to zarzut. Do wspomnianej kategorii zaliczyłbym wybitnych inwestorów w wartość na czele z Warrenem Buffettem. Wiemy jaki rodzaj spółek Buffett wybiera na swoje inwestycje ale nie jesteśmy wskazać jego kolejnej inwestycji po przeskanowaniu wszystkich giełdowych firm z użyciem fundamentalnych kryteriów wyceny.

Większość inwestorów zachowuje pewną dowolność w procesie inwestycyjnym. Konsekwencją takiego podejścia jest trudność w zidentyfikowaniu tych elementów procesu inwestycyjnego, które dodają wartość i tych elementów, które wartości nie dodają (choć są pracochłonne) albo tych elementów, które wyniki pogarszają.

Podam kilka przykładów. Nie jest tajemnicą, że wielu fundamentalnych inwestorów (analizujących wycenę spółki, jakość biznesu i perspektywy rynkowe) regularnie zerka na wykres kursu spółki, którą się interesują. Choćby przy określeniu punktu wejścia lub punktu wyjścia z inwestycji. Czy zastanawiali się kiedyś czy ten dodatkowy element procesu inwestycyjnego dokłada czy odejmuje od ich wyników inwestycyjnych?

Wielu inwestorów stosujących analizę techniczną albo analizę strumienia i arkusza zleceń ma listę spółek, na których ignorują sygnały swojego procesu inwestycyjnego (w ogóle nie zawierają transakcji albo istotnie zmniejszają wielkość pozycji). Na przykład przez brak zaufania do władz spółki, kosmiczne wskaźniki wyceny albo przekonanie, że wąska grupa inwestorów ma zbyt duży wpływ na zachowanie kursu. Czy regularnie analizują jaki jest efekt netto tego rodzaju wykluczeń?

Nie ma nic wstydliwego w tym, że wielu doświadczonych inwestorów poważnie traktuje opinie swoich doświadczonych kolegów i wspominane i polecane przez nich spółki dodają do swoich list obserwacyjnych. Czy ktoś próbował sprawdzić jaki jest efekt netto takich poleceń w ich wynikach inwestycyjnych?

Nie jest moim celem propagowanie minimalistycznego podejścia do inwestowania. Zachęcam raczej do przyjęcia stanowiska, że nawet jeśli osiągamy zadawalające wyniki inwestycyjne to może się okazać, że nie wszystko co robimy w ramach procesu inwestycyjnego ma sens. Zidentyfikowanie elementów, które nie dokładają się do naszych wyników (a są czasochłonne albo frustrujące) może w długim horyzoncie czasowym oszczędzić nam sporo czasu i poprawić satysfakcję z pracy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.