Istotne obsunięcie indeksu od rocznych maksimów może nastąpić szybko lub zająć dłuższy okres czasu. Skorzystajmy z naszej inwestycyjnej intuicji i spróbujmy się zastanowić, która z tych możliwości wydaje się groźniejsza: szybkie oderwanie od szczytów czy powolne opadanie?

Jak w wielu kwestiach inwestycyjnych można stworzyć przekonywującą narrację dla obydwu odpowiedzi. Można argumentować, że szybkie odpadnięcie od szczytów zwraca uwagę dużej liczby inwestorów, dynamika spadku wpływa na ich emocje – zmniejszają ekspozycję na akcje co stanowi paliwo do dalszych spadków. Gwałtowne odpadnięcia od szczytów tworzą większe ryzyko dotkliwej bessy niż powolne opadanie.

Z drugiej strony można argumentować, że widoczność dynamicznych spadków przyciąga uwagę inwestorów zainteresowanych kupowaniem dołka. Można też przekonywać, że szybkie odpadnięcie od szczytu to często wynik pojawienia się negatywnych emocji wywołanych pojedynczym wydarzeniem i takie ruchy na rynku akcji z reguły nie są trwałe.

Przyznam, że bardziej przekonuje mnie pierwsze podejście. Dlatego zwróciłem uwagę na wspomniany na Abnormal Returns, w części poświęconej badaniom inwestycyjnym, artykuł pod tytułem The 5% Canary. Artykuł dostępny jest na portalu SSRN. Wygrał także nagrodę Charlesa H. Dowa przyznawaną przez Stowarzyszenie Licencjonowanych Analityków Technicznych.

Autor przekonuje w nim, że pięcioprocentowe obsunięcie, w zależności od tego w jakich warunkach powstało może sygnalizować ryzyko dotkliwej bessy lub być niezłym sygnałem kupna. W artykule jest wiele interesujących anegdot: od poszukiwań krzywej najkrótszego spadku na przełomie XVII i XVIII wieku po giełdową przygodę Isaaca Newtona. Ja skupię się zaproponowanych przez Andrew Thrashera sygnałach inwestycyjnych.

Andrew Thrasher rozpoczyna rozważania od uwagi, że S&P 500 jak każdy indeks giełdowy większość czasu (ponad 90%) spędza w jakimś obsunięciu. Zauważa też, że większość z tych obsunięć jest łagodna: jeśli za granicę obsunięcia przyjmiemy 2% to 2/3 wszystkich obsunięć jest w widełkach od 2% do 6%. To pozostała 1/3 obsunięć psuje inwestorom sen.

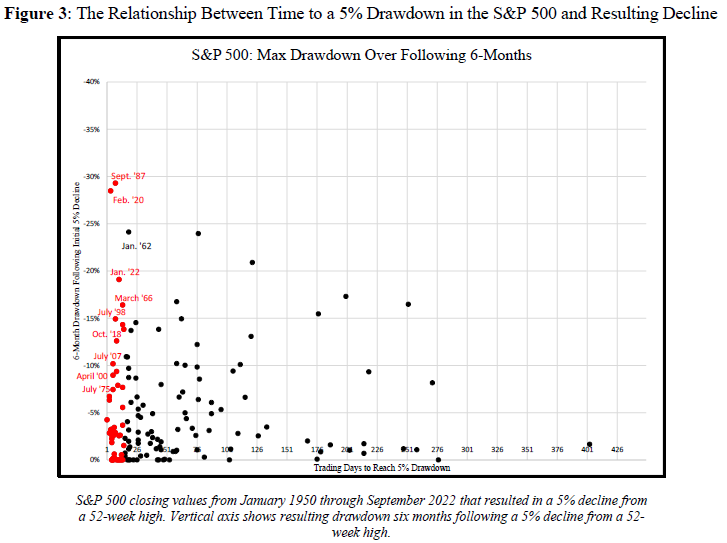

Autor wybiera sobie kryterium 5% obsunięcia i zauważa, że większość epizodów dotkliwych spadków miała miejsce gdy do wspomnianego obsunięcia doszło szybko – w mniej niż 15 sesji giełdowych. Pokazuje to poniższy wykres:

Za Andrew Thrasher

Jeśli komuś inwestycyjna intuicja podpowiadała, że szybkie obsunięcia są groźniejsze dla rynku to ucieszy się z faktu, że historia S&P500 i DJIA potwierdza tę intuicję.

Thrasher zauważa jednak, że o ile większość dotkliwych spadków poprzedzonych jest szybkim obsunięciem to większość szybkich obsunięć nie kończy się dotkliwymi spadkami. Robi więc to co robi wielu inwestorów w takiej sytuacji: szuka kryteriów poprawiających skuteczność sygnału.

Autor twierdzi, że intuicyjnie i trzymając się zasady prostoty wybrał następujące kryterium potwierdzenia sygnału szybkiego spadku: w okresie dwóch miesięcy po szybkim (<15 sesji) 5% spadku indeks przez dwie kolejne sesje zamyka się poniżej 200-sesyjnj średniej.

Tak skonstruowany sygnał „wydaje się działać” na S&P500 w okresie 1950-2022:

Za Andrew Thrasher

Autor stworzył też przeciwny sygnał inwestycyjny. Wyszedł z założenia, że jeśli szybkie obsunięcie można wykorzystać jako sygnał sprzedaży to powolne obsunięcie można wykorzystać jako sygnał kupna, jako sygnał popularnego w ostatniej dekadzie kupowania dołka. Punktem wyjścia było ponad 5% obsunięcie, do którego rynek potrzebował więcej niż 15 sesji giełdowych. Autor uzupełnił go o dodatkowe kryterium – obsunięcie musi nastąpić w trendzie wzrostowym wyznaczanym przez 50-sesyjną średnią znajdującą się ponad 200-sesyjną średnią.

Tak skonstruowany sygnał „wydaje się działać” na S&P500 w okresie 1980-2022:

Za Andrew Thrasher

Wspomniałem już, że bardziej efektywnie działam w trybie „szukania dziury w całym” dlatego podzielę się kilkoma uwagami do analizy Andrew Thrashera. Ogólna idea analizy wydaje się mi sensowna: szybkie obsunięcia można wykorzystać jako pesymistyczny sygnał, powolne obsunięcia jako sygnał kupna dołka. Takie podejście przechodzi „próbę węchu”. Nie oznacza to oczywiście, że znajdzie się w jego ramach sygnały inwestycyjne, raczej, że można spróbować ich poszukać.

Autor twierdzi, że wszystkie kryteria sygnałów dobrał intuicyjnie, zgodnie z zasadą prostoty a nie w celu optymalizowania wyników. Nie przekonuje mnie. Kryteria wydają się na tyle specyficzne, że w przypadku podejścia, które generuje kilkanaście czy dwadzieścia kilka sygnałów w okresie półwiecza zasadne są wątpliwości czy wyniki nie są efektem optymalizacji. Sensową rzeczą w takiej sytuacji wydaje się sprawdzenie czy lekka zmiana kryteriów (np. z 15 dni na 20 dni) nie zniszczy otrzymanych wyników.

Zwróciłem też uwagę na zmianę okresu testów pomiędzy sygnałem sprzedaży (1950-2022) a sygnałem kupna dołka (1980-2022). Pomiędzy badaniami zmienił się też sposób prezentacji wyników (średnia zastąpiona została medianą). Tego rodzaju zabiegi nie wzbudzają wiary w to, że autor nie próbował „torturować danych”.

Andrew Thrasher wspomina, że testował swoje strategie na zagranicznych indeksach i uzyskał podobne wyniki co w przypadku S&P500 i DJIA. Nie podaje jednak liczbowych danych ale wykresy z oznaczonymi sygnałami. W przypadku testowania tego rodzaju strategii inwestycyjnych sprawdzenie czy działają na innych rynkach wydaje się oczywistym działaniem w celu oceny czy odkryliśmy jakąś rynkową prawidłowość czy wystarczająco długo znęcaliśmy się nad danymi z lokalnego rynku.

Inwestorzy i traderzy z dłuższym stażem rynkowym zapewne zdają sobie sprawę, że regularnie będą trafiać w internecie na świetnie wyglądające strategie czy historycznie bardzo skuteczne sygnały rynkowe. Większość z nich nie przetrwa próby czasu i okaże się wynikiem nadmiernego dopasowania. Myślę, że duża część nie przetrwałaby także próby dokładnego sprawdzenia sposobu, w którym je opracowano.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.