Od czasu do czasu naukowcy publikują badania, w których pokazują coś absolutnie oczywistego a postronni obserwatorzy i opinia publiczna mają z tego uciechę. W pierwszym spojrzeniu jest tak z badaniem, o którym piszę w niniejszym tekście: po żmudnej analizie badacze doszli do wniosku, że zniesienie prowizji za transakcje na rynku akcyjnym sprawiło, że drobni inwestorzy zaczęli zawierać więcej transakcji.

Wnikliwa lektura badania Fee the People: Retail Investor Behaviorand Trading Commission Fees pozwala na znalezienie kilku interesujących informacji. Omri Even-Tov, Kimberlyn George, Shimon Kogan i Eric So wykorzystali fakt, że w 2019 roku popularny internetowy broker (eToro) zniósł prowizje za handel na rynkach akcyjnych na niektórych rynkach geograficznych. Co więcej zniósł prowizje tylko za handel na rynkach akcyjnych i zostawił je dla segmentu derywatów (np. CFD). Badacze mogli więc wykorzystać tę sytuacje by zbadać możliwie dobrze wyodrębniony efekt obniżenia do zera prowizji.

Jak każde badanie na realnych rachunkach także ta analiza ma kilka ograniczeń. Być może najważniejszym jest jej krótki okres – 13 miesięcy od października 2018 do listopada 2019. W połowie tego okresu broker zniósł prowizje na wybranych rynkach. Badacze nie chcieli wydłużać tego okresu by nie wejść w okres pandemii, w którym inne czynniki (jak nuda) wpływały na postawę inwestorów a tym samym mogłyby wpłynąć na wyniki badania.

W dużym uproszczeniu naukowcy porównują zachowania inwestorów na rynkach akcyjnych sprzed i po okresie zniesienia prowizji i zestawiają je z zachowaniami inwestorów w segmencie gdzie prowizje pozostały i zachowaniami inwestorów w regionach, gdzie prowizji nie zniesiono. Co się okazało?

Jak łatwo się domyśleć inwestorzy zareagowali na zerowe prowizje większą aktywnością na rynku. Liczba transakcji i miesięczny obrót wzrosły o około 30%. Nie było istotnych zmian w regionach gdzie prowizje pozostały ani w segmencie CFD gdzie prowizje też pozostały.

Co ciekawe o kilka procent spadła wielkość otwieranych pozycji choć broker miał procentową prowizję bez kwoty minimalnej a więc czysto ekonomicznie zniesienie prowizji nie powinno wpłynąć na wielkość otwieranych pozycji.

Część czytelników zauważy w tym momencie, że obserwowany efekt mógł wynikać z przeniesienia aktywności inwestycyjnej na platformę z zerowymi prowizjami a nie z całkowitego zwiększenia aktywności. Badacze argumentują, że nie zaobserwowali zmian w kapitale (sugerujących transfer środków) a efekt zwiększonej aktywności był największy wśród dysponujących niewielkim kapitałem i niedoświadczonych klientów, którzy zapewne nie mieli innych rachunków.

Zaobserwowano także zmiany w kompozycji portfeli inwestycyjnych:

- zwiększyła się ekspozycja na segment akcyjny kosztem segmentu CFD

- zwiększyła się liczba spółek w portfelu

- zwiększyła się dywersyfikacja branżowa

Dla mnie najciekawsze wyniki badania dotyczą wyników inwestycyjnych. Przynajmniej od badań Barbera i Odeana z 2000 roku wiadomo, że indywidualni inwestorzy mają skłonność do nadmiernej aktywności inwestycyjnej oraz, że ta nadmierna aktywność negatywnie wpływa na ich wyniki inwestycyjne. Teoretycznie możemy sobie wyobrazić sytuację, w której brak prowizji drastycznie zwiększa obroty, obniża skuteczność i netto prowadzi do niższych stóp zwrotu. Przyznam, że taki scenariusz wydaje się mi całkiem realny.

Badacze pokazali, że przynajmniej w 6-miesięcznym okresie 2019 roku, który objęła analiza zwiększenie aktywności inwestycyjnej po zniesieniu prowizji nie zmieniło wyników inwestycyjnych brutto (z pominięciem prowizji). Inwestorzy po zniesieniu prowizji handlowali więcej ale nie handlowali gorzej. Efekt netto był więc korzystny bo odpadły koszty prowizji. Dla mnie te wyniki są zaskoczeniem.

Wśród wielu rynkowych komentatorów, zwłaszcza z segmentu instytucjonalnego dominuje bardzo negatywna ocena kompetencji i inwestycyjnego podejścia drobnych inwestorów. Są oni często przedstawiani jako pozbawiona wiedzy, sterowana najprostszymi emocjami dzicz. Niespecjalnie przeszkadza mi taki obraz – w końcu to dobrze gdy rynkowy przeciwnik niedoszacowuje nasze umiejętności. Omawiane badania sugerują jednak, że przeciętny drobny inwestor istotnie różni się od karykaturalnego obrazu pozbawionego wyrafinowania „YOLO-ującego” spekulanta z popularnych forów inwestycyjnych.

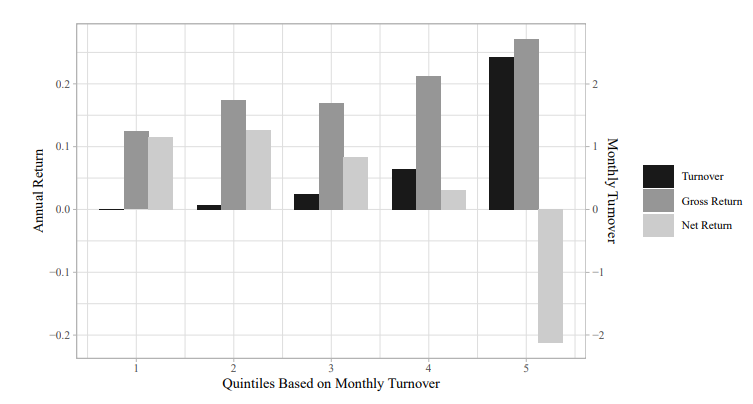

Warto jednak zauważyć, że Even-Tov, George, Kogan i So zbadali (w stylu Barbera i Odeana) relacje pomiędzy aktywnością inwestycyjną a wynikami inwestycyjnymi. Podzieli portfele inwestycyjne w okresie sprzed zniesienia prowizji na pięć grup (kwintyli): od najmniejszego miesięcznego obrotu portfelu do największego miesięcznego obrotu portfela. Następnie policzyli zannualizowane stopy zwrotu brutto i netto tych portfeli. Poniższy wykres przedstawia wyniki tego ćwiczenia:

Za Even-Tov, George, Kogan i So

O ile stopy zwrotu brutto (bez prowizji) lekko rosną wraz ze wzrostem miesięcznego obrotu portfela to nie jest to wzrost wystarczający by zrekompensować istotnie wyższe koszty prowizji. Stopy zwrotu netto spadają a dla portfeli z największym miesięcznym obrotem stają się wyraźnie negatywne. Dla większości aktywnych inwestorów zwiększenie obrotów może nie być właściwą drogą do poprawy wyników inwestycyjnych.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawe badanie. I nie jestem zaskoczony tym, że pomimo większej aktywności drobni inwestorzy osiągali niegorsze wyniki – myślę, że wynika to wprost ze zwiększonej dywersyfikacji. Przy większej ilości spółek w portfelu straty spowodowane wejściem w kilka spółek-grzanek, które spadną potem znacząco – są procentowo mniejsze. Gdy system minimalnych prowizji pozwalał na otwarcie jedynie kilku ryzykownych pozycji na małym kapitale – drowdown portfela był znacznie większy. Kolejny raz okazuje się, że dywersyfikacja to jedyny free lunch na rynkach.