W sierpniu 2022 roku ceny gazu ziemnego w Europie przekroczyły 300 euro za megawatogodzinę (taka jest specyfikacja kontraktu TTF). Rok wcześniej, w sierpniu 2021, ceny znajdowały się na poziomie około 40 euro.

W ekwiwalencie energii sierpniowe ceny gazu ziemnego w Europie odpowiadały baryłce ropy za 500 euro. Gaz ziemny jest krańcowym surowcem do produkcji energii elektrycznej w Europie. W konsekwencji za cenami gazu ziemnego poszybowały ceny energii elektrycznej i w sierpniu 2022 osiągnęły na kluczowych rynkach poziom 700-800 euro za megawatogodzinę co oznaczało nawet 20-krotny wzrost z poziomów przedkryzysowych.

Pod koniec lata 2022 wydawało się, że Europa jest silnie zagrożona bezprecedensowym kryzysem energetycznym, bardzo głęboką recesją i trwałą dezindustrializacją (spowodowaną ucieczką energochłonnego przemysłu do regionów z niższymi cenami energii).

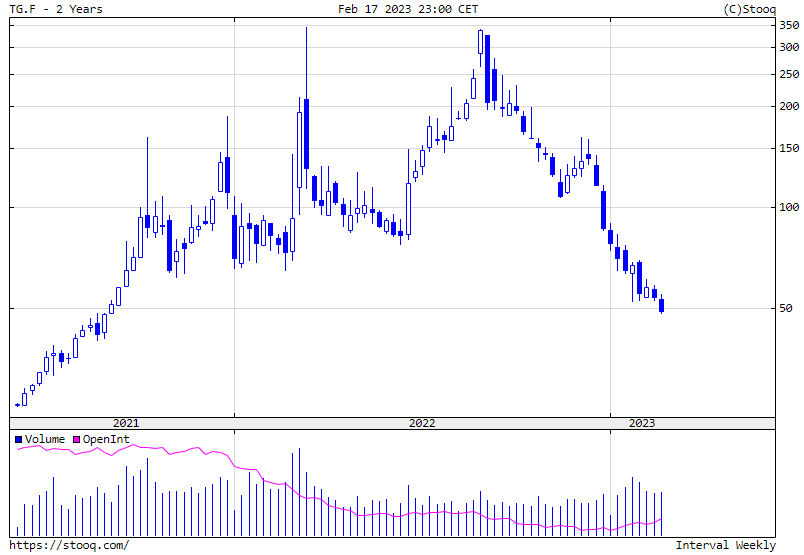

W piątek Financial Times zauważył, że benchmarkowe ceny gazu ziemnego w Europie spadły poniżej 50 euro za megawatogodzinę a więc do poziomów nie tylko sprzed rosyjskiej inwazji na Ukrainę ale także sprzed zawirowań energetyczno-politycznych z jesieni 2021 roku. Możemy skorzystać z żargonu komentatorów piłkarskich i napisać, że Europa wróciła z bardzo dalekiej podróży. Tym bardziej, że za cenami gazu ziemnego podążyły w dół ceny energii elektrycznej. Wykres dnia to benchmarkowe ceny gazu ziemnego (TTF) w Europie:

Za Stooq

Co się stało? Dlaczego Europejczycy nie karczują drzew w swoich ogrodach i nie piszą błagalnych listów do Gazpromu? Co pokrzyżowało szyki genialnemu strategowi od roku dowodzącemu 3-dniową inwazją na Ukrainę?

Na ogólnym poziomie odpowiedź na to pytanie nie jest trudna (zwłaszcza jeśli ma się pod ręką pomoc w postaci analiz Timera Energy). Mamy podaż, której duża część (pochodząca z Rosji) wyparowała, popyt i cenę. Europa zdołała nadzwyczaj efektywnie zastąpić dużą część rosyjskich dostaw dostawami gazu LNG (w 2022 roku import LNG wzrósł o 74% w stosunku do poprzedniego roku). W pewnej części było to możliwe ponieważ azjatycki popyt na LNG był słaby. To po części efekt polityki zero-Covid, która przez dużą część 2022 roku „dołowała” chińską gospodarkę a po części efekt wysokich cen gazu.

W tym miejscu dochodzimy do kluczowej na rynkach energii zasady: wysokie ceny energii są najlepszym „lekarstwem” na wysokie ceny energii (ta sama zasada obowiązuje przy niskich cenach energii). Wysokie ceny gazu ziemnego (i łagodna zima) spowodowały spadek popytu na gaz ziemny w Europie. Po części był to efekt destrukcji popytu (część instalacji przemysłowych została trwale lub tymczasowo wyłączona wskutek wysokich cen gazu), po części wzrostu efektywności (w tym zachowań indywidualnych konsumentów, którzy przykręcili termostaty), po części substytucji gazu ziemnego (ropą w instalacjach przemysłowych, innymi źródłami w sektorze energetycznym).

Efekt jest taki, że Europa nie tylko przetrwała pierwszą z 2-3 trudnych zim ale przetrwała ją w bardzo dobrej kondycji. Na przykład weszła w 2023 z bardzo wysokimi wskaźnikami zapełnienia magazynów gazu.

Jest zbyt wcześnie by mówić, że ryzyko kryzysu energetycznego minęło. Nie powinno się nawet mówić, że ceny gazu wróciły do poziomów sprzed rosyjskiej inwazji bo ceny gazu na lata 2023-2025 są powyżej tych poziomów. Warto też zauważyć, że ceny gazu są i zapewne będą przez dłuższy okres istotnie powyżej widełek 10-30 euro, do których w poprzedniej dekadzie przywykli europejscy konsumenci: indywidualni i przemysłowi.

Warto pamiętać, że efekt cen działa w obydwie strony – niskie obecnie ceny gazu mogą „odbudować” azjatycki popyt. Rynek gazu ziemnego ma sporo infrastrukturalnych wąskich gardeł (co pokazała awaria w terminalu Freeport) i jakiekolwiek zakłócenia w dostawach gazu do Europy mogą ponownie spowodować spektakularne rajdy cen w górę. Sytuacja na rynku gazu ziemnego w Europie jest więc ciągle bardzo daleka od normalizacji a przecież w 2023 Europa będzie musiała „załatać większą dziurę” po rosyjskich dostawach niż w 2022 roku.

O ile więc deklarowanie w lutym 2023, że Europa poradziła sobie z gazowym wyzwaniem jest przedwczesne to na pewno warto odnotować, że pierwszą próbę, pierwszą zimę przeszła w spektakularnym stylu. Osobną kwestią jest pytanie na ile było w tym szczęścia.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.