Robienie z okazji nowego roku postanowień dotyczących bezpośrednio inwestowania nie znajduje się zwykle w menu klasycznych rezolucji, są w nim jednak dość blisko powiązane: finansowe.

Dowodzi tego choćby ten diagram obrazujący sondę wśród Amerykanów miesiąc temu:

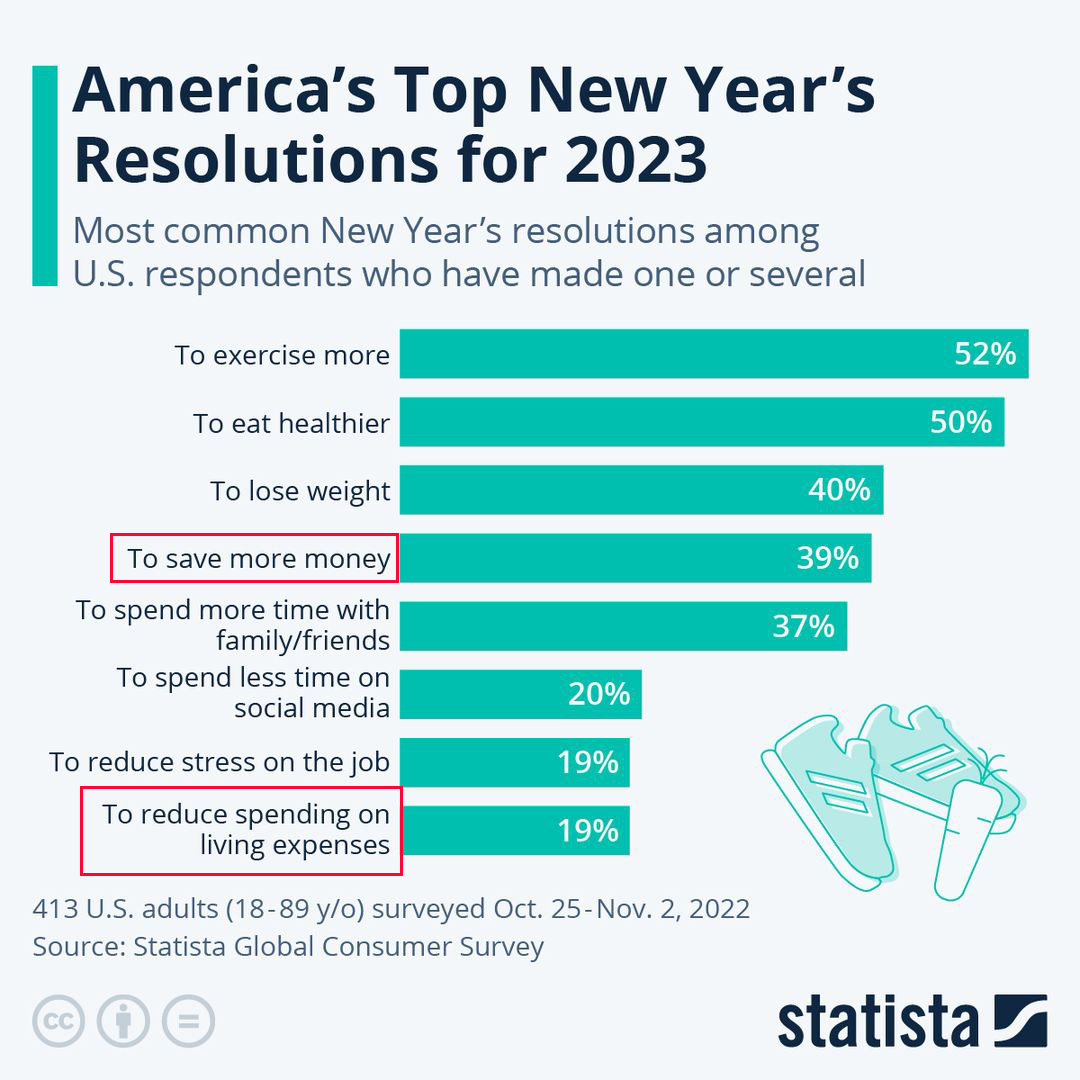

No i mamy tutaj na pozycji czwartej – oszczędzić więcej pieniędzy (39% odpowiadających) i ostatnia pozycja – zredukować wydatki na codzienne potrzeby życiowe (19%).

W sumie oba się łączą, redukcja najpotrzebniejszych wydatków to większe oszczędności, ale przecież oszczędzanie jest dużo szerszą kategorią, ponieważ może się również składać z redukcji każdych innych wydatków. Można też oszczędzać na siłę, a na wydatki optymalizować to, co zostaje. No i wreszcie można też więcej zarabiać, przez co uda się więcej oszczędzić bez redukcji wydatków. A więcej zarabiać można właśnie przez inwestowanie. Jak widać w każde postanowienie można włożyć sporo treści i ma to OGROMNE znaczenie dla realizacji postanowienia, o czym niżej.

A z tą realizacją jak wiadomo jest NAJWIĘKSZY problem. Już kiedyś szerzej go opisywałem tu na blogu (patrz koniec wpisu). W przeciągu miesiąca czasu realizacja wali się w gruzy i staje się tylko wspomnieniem wywołującym co najwyżej żarty. Po co więc nabierać się na to co roku? Albo co robić, żeby wytrwać w tych obietnicach danych sobie lub nieopatrznie wyjawionych jeszcze komuś?

Akurat to ostatnie ma pewien sens. Jeśli wyjawimy to komuś intencjonalnie, to warto zrobić to z nadzieją na wsparcie z tamtej strony. Choćby by dopingowała, przypominała, motywowała. Obietnicy składane sobie w ciszy żyją pewnie krócej.

Samo podejmowanie takich wyzwań akurat w nowy rok ma pewien sens. Dlaczego?

– zerujemy 1 stycznia mentalnie albo i realnie wszelkie rachunki, wyliczenia, statystyki dokonań, co daje czas na podsumowania i dużo pola na nowe otwarcia,

– wchodzimy w nowy okres bez bagażu części starych obciążeń, albo przynajmniej próbujemy nadać im nową treść,

– mamy, przynajmniej mentalnie, nową energię do działania,

– poszukujemy wyzwań, co daje życiowy napęd,

– wstrzykujemy sobie nowe bodźce, które dają nowe emocje, wszystko dla podkręcenia sensu życia,

– próbujemy się zdopingować, sprawdzić, ruszyć do przodu,

– próbujemy podnieść ego i samoocenę,

– nowy okres to nowe motywacje, poszukiwanie nowych celów, poznawanie siebie przez działanie,

– dostrzegamy problemy i próbujemy sobie z nimi radzić.

Rozwiązywanie dzięki temu problemów RZECZYWIŚCIE DAJE SZCZĘŚCIE!

Samym problemem jednak staje się REALIZACJA postanowień i to od rozwiązania tego problemu proponuję zacząć w ogóle całą tę zabawę, przez pryzmat finansów przede wszystkim.

Zwrócę na wstępie uwagę w tym kontekście, że wzięcie na siebie pozafinansowych postanowień ma zwykle właśnie finansowe efekty! Dlatego planując je i tak wchodzimy w obszar finansów. Np. więcej ćwiczeń będzie wymagało kupno strojów, odżywek, karnetów, kosztów dojazdów itd. Chyba że stawiamy na zwykle bieganie w pobliżu domu w tym stroju, który już mamy. Ale już przejście na zdrowsze jedzenie, jak w innym punkcie na obrazku powyżej, zwykle oznacza droższe produkty. Jakby się więc nie zakręcić i tak wracamy do finansów.

Postanowienia finansowe, choćby tylko te wymienione na powyższym obrazku, wymagają (co ważne!) mniej nakładu energii, a więc mają większą szansę realizacji, a przy tym wykazują wymierne skutki, co również ma wpływ na większą szansę sukcesu ich realizacji.

Aby to sprawdzić wystarczy proste porównanie. Więcej ćwiczeń oznacza nową organizację czasu i przestrzeni, mocny wydatek energetyczny na wykonanie, często potrzebę zakupu specjalnego sprzętu i ubioru. No i przy tym zobaczenie efektów może długo trwać albo nie być widzialne wcale. Natomiast wzięcie się za oszczędzanie to zwykle tylko zrobienie planu, często mało kosztowa energetycznie realizacja i wymierne efekty widzialne od razu. Warto to poczuć w kontekście szans sukcesu biorąc się za układanie różnych postanowień.

Dlaczego w takim razie tak szybko rezygnujemy z wszystkich postanowień, w tym tych teoretycznie łatwiejszych związanych z finansami?

Częstym powodem jest BRAK KONKRETÓW. Powiedzenie sobie „będę więcej oszczędzał(a)” tak naprawdę nie oznacza NIC, nie ma w tym treści, tylko intencje. Jeśli brak treści, to jak to coś realizować?!

Dlatego robiąc tego typu postanowienie musimy Z GÓRY taką treść ustalić, najlepiej z kartką w ręku. Inaczej całą energię na realizację postanowienia zużyjemy najpierw na uformowanie go w konkrety, tracąc czas i tłumacząc się, że nie zaczęliśmy ponieważ nie mamy jeszcze planu jak to zrobić.

Zupełnie inaczej wyglądać będzie w takim razie to postanowienie w konkretnej formie typu:

Będę więcej oszczędzał przez podpięcie na rachunku bankowym specjalnej usługi, która polega na automatycznym odkładaniu końcówek płatności na odrębny subrachunek.

Banki od dawna oferują taką lub podobną usługę. Czyli np. jeśli zapłacimy za coś 19,20 zł, to bank do równego rachunku=20 zł przeleje nam automatem 80 groszy na osobną pulę. Nie odczujemy tak drobnej kwoty i nic nie musimy dodatkowo sami robić za każdym razem.

Taka usługa załatwia nam przy okazji kilka innych warunków skutecznej realizacji postanowienia:

– realne do spełnienia

Odkładanie po kilkadziesiąt groszy jest dla KAŻDEGO realne do spełnienia. Gorzej gdy chcemy odłożyć samodzielnie pół pensji.

– dostosowane do możliwości i umiejętności

I z tym nie ma problemu, taki sposób oszczędzania jak opisany wyżej nie wymaga dosłownie niczego poza rachunkiem i chęciami.

– wyrobienie nawyku

Nawyki wymagają wg nauki ok 20-30 powtórzeń, by weszły w krew na stałe. Do tego muszą być świadomie zaprogramowane, mieć wyzwalacz i nagrodę. Nie wszyscy o tym wiedzą i nie wszyscy potrafią je więc wyrobić. Proste, powtarzalne oszczędzanie, a tym bardziej automatyczne, załatwia temat nawyku.

– utrzymanie dyscypliny

Istnieje zawsze tysiące powodów, które sami sobie potrafimy wyszukać, by zaburzyć realizację postanowień. Przejście na automatyzację i jak najmniejsze wydatkowanie czasu i energii znacznie ułatwia wprowadzenie dyscypliny. Poza tym naprawdę warto o nią dbać w każdym przedsięwzięciu, ponieważ przydaje się w kolejnym stopniu wtajemniczenia, które kiedyś pojawia się w naszym życiu, czyli INWESTOWANIU! Niezdyscyplinowany inwestor to STRATNY inwestor, który nie zrobi kariery w TRADINGU, czyli najwyższej formie inwestowania.

I na koniec: jeśli planujemy wcześniej konkretną treść do naszych postanowień finansowych, to warto też opatrzyć to odrobiną refleksji. Choćby np. przemyśleć dlaczego konkretnie nie udało nam się zrealizować podobnego postanowienia z przeszłości. Odnajdźmy więc rzetelnie powody i wyciągnijmy stosowne wnioski aby uniknąć podobnych wpadek tym razem.

Ja sam stoję na stanowisku, że zawsze jest dobry moment do podejmowania tego typu wyzwań, choć faktycznie nowy rok jest pewnego rodzaju dopalaczem w tego rodzaju przedsięwzięciach. To wszystko siedzi tak naprawdę w głowie, a nie jedynie w kalendarzu. Byle wiedzieć jak, co i dlaczego i świadomie się do tego zabierać.

p.s. O typowo INWESTYCYJNYCH postanowieniach noworocznych stworzyłem kiedyś cykl 3 wpisów z obszerną wiedzą, dostępny w naszym archiwum -> „Noworoczne postanowienia”

—kat—-

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Myślę że najbardziej wymagających gubią błędy. Powinno się myśleć jak się nie pomylić i unikać sytuacji nieklarownych.