Zapewne niemal każdy inwestor słyszał o „efekcie stycznia” na giełdzie, a niewielu o „efekcie grudnia”, i nie chodzi o zupełnie osobną anomalię pod nazwą „rajd św. Mikołaja”.

No to trafiła się dobra okazja, by tę lukę w wiedzy wypełnić, gdyż mój ulubiony prezenter statystyk giełdowych, czyli Mark Hulbert z marketwatch.com, dotarł do najnowszych danych potwierdzających wspomniane efekty.

Efekt grudnia to, jak słusznie można się domyślać, anomalia pojawiająca się na giełdach w grudniu każdego roku, przynajmniej na tych amerykańskich. Rozgrywana systematycznie co roku daje w istocie pewną zyskowną, a co najważniejsze przewidywalną przewagę w dobrze akcji na ostatni miesiąc roku.

Opiera się ona na doskonale znanym, szczegółowo opisanym w literaturze i nieustannie zadziwiającym swym działaniem efekcie impetu (ang. momentum). Z niego to biorą się trendy cenowe wszelkich instrumentów giełdowych. Efekt na rynku akcji polega na tym, że:

- Spółki o najwyższych w danym okresie stopach zwrotu mają tendencję do kontynuacji owych ponadprzeciętnych zwrotów w kolejnym okresie pomiarowym (to portfel tzw. high-momentum). Krótko mówiąc: spółki, które w ostatnim okresie wzrosły najbardziej, zyskają więcej niż cała reszta spółek w kolejnym okresie.

- I jest jeszcze druga, symetryczna część owego efektu, odnosząca się do spółek najmniej ostatnio docenionych (spadły najmocniej) – one z kolei będą również kontynuować ten negatywny trend, przynosząc niższe stopy zwrotu niż reszta danego rynku. To portfel low-momentum

Kiedy mówimy o efekcie grudnia, to zgodnie z powyższym założeniem impetu, spółki, które urosły przez 11 poprzednich miesięcy najwięcej, zachowają się najsilniej w grudniu, najgorsze z kolei spółki pogłębią swoje słabe zmiany.

Dlaczego tak się to dzieje i dlaczego w grudniu? Wcześniejsze obserwacje dały asumpt by przypisać ten efekt 2 powodom:

1. Optymalizacja podatkowa.

Fundusze na koniec roku pozbywają się spółek z ujemnymi stopami zwrotu aby odpisać stratę od podatków (odkupują potem sprzedane spółki, często już w styczniu)

2. Window dressing (strojenie witryn) na koniec roku

Fundusze w raportach na koniec roku chcą nieco sztucznie pokazać inwestorom, że posiadają w portfelach spółki o najlepszych zwrotach.

Te powody są dziś nieco dyskusyjne, zmieniły się bowiem rynki i zasady gry, ale być może działa to teraz tak, że efekt stał się samospełniającą przepowiednią, czyli oczekując, że zajdzie, inwestorzy adekwatnie wybierają wygrane akcje na grudzień, pompując tym samym ich stopy zwrotu.

Odwrotna sytuacja ma miejsce w styczniu, co generuje wspomniany „efekt stycznia”, z tym, że odnosi się tylko do podatków: fundusze odkupują sprzedane wcześniej spółki, powodując, że przez miesiąc to one są gwiazdami parkietów.

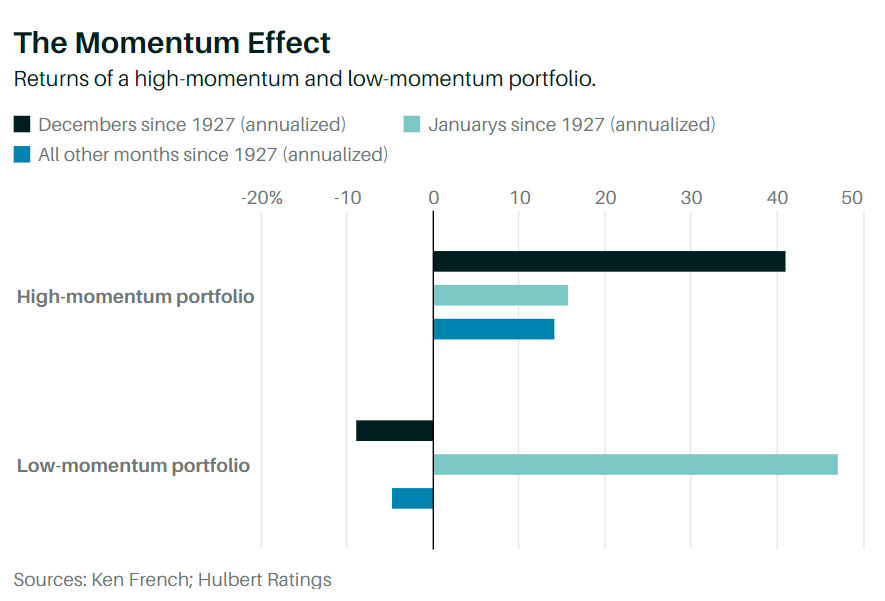

Od 1927 roku portfele high-momentum (10% najlepszych spółek) zyskały średnio rocznie 50 punktów procentowych więcej niż low-momentum (10% najgorszych spółek) i jest to wynik annualizowany, jak to u Amerykanów. Obliczył to znany w branży prof. Ken French z Dartmouth College’s Tuck School of Business. Różnicę stóp zwrotu między portfelami liczy się przy tym stosując strategię: kup portfel high-momentum, sprzedaj krótko low-momentum.

Poniższa tabela ilustruje różnice między portfelami w pełnej krasie:

Tylko dla porządku: na czarno średnie zmiany obu portfeli w grudniach, na zielonkawo w styczniach, na niebiesko w innych miesiącach.

Różnice są widoczne gołym okiem. Przy czym są to oczywiście uśrednione pomiary z wszystkich lat i annualizowane. Może się więc zdarzyć, że w jednym roku efekt okaże się silny, w innym niemal niewidoczny.

Trzeba założyć, że inwestorzy głodni sukcesów podczas bessy będą próbować wykorzystać anomalię i w tym roku. Co może to oznaczać w praktyce i jak to wykorzystać?

Najprościej sięgnąć do szerokich rankingów stóp zwrotu akcji amerykańskich w tym roku (YTD) i wybrać 10% najlepszych (Hulbert sugeruje komponenty S&P1500 zamiast S&P500), a w styczniu polować na dole tabeli tej tabeli. To nie gwarantuje oczywiście zysków, a jedynie szansę na trafienie spółek, które zmienią się mocniej od reszty rynku. Istnieją również ETFy, które odwzorowują portfele high-momentum.

Dla większości inwestorów to raczej rodzaj ciekawostki, ale niech to będzie także pewien moment edukacyjny: na giełdach istnieje szereg anomalii, które fundusze potrafią wykorzystać. Znajomość takich efektów może pomóc w analizach i prognozach. Na GPW również efekt momentum był potwierdzany w statystykach, choć nie wiem czy efekt grudnia.

W tym roku da się rzecz dość dobrze uprościć: w USA najlepiej zachowywały się w tym roku spółki związane z surowcami oraz defensywne (tradycyjne, widać to po lepszych zachowaniu DJIA). I one mają szansę w tym układzie być rozgrywane w grudniu. A z kolei doły okupują mi.in. spółki FAAMG+, które zaliczyły spektakularne zjazdy. Jeśli będziecie rozczarowani ich zmianami także w grudniu, to po części z powodu opisanego wyżej. Jednakże być może wrócą do łask właśnie w …styczniu.

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.