Patrząc na kondycję rynków po wczorajszym komunikacie FOMC i konferencję prezesa Rezerwy Federalnej trudno o optymizm, ale w szczegółach doszło do zmiany, o którą było trudno w ostatnich miesiącach. Pierwszy raz od dłuższego czasu rynek i członkowie FOMC zdają się zgadzać, iż na horyzoncie pojawia się termin zakończenia cyklu podwyżek ceny kredytu.

W ostatnich miesiącach inwestorzy rozbijali się o mur stawiany przez FOMC. Uporczywe wycenianie końca cyklu podwyżek ceny kredytu na połowę przyszłego roku uzupełniało się z fałszywym przekonaniem, iż Rezerwa Federalna zostanie zmuszona do wcześniejszego zakończenia fazy zacieśniania w polityce monetarnej, a stopy procentowe osiągną szczyt niżej od oczekiwań FOMC. Postawa znana jako walka z Fed była modus operandi rynków, co kończyło się przymusem dostosowania do faktów.

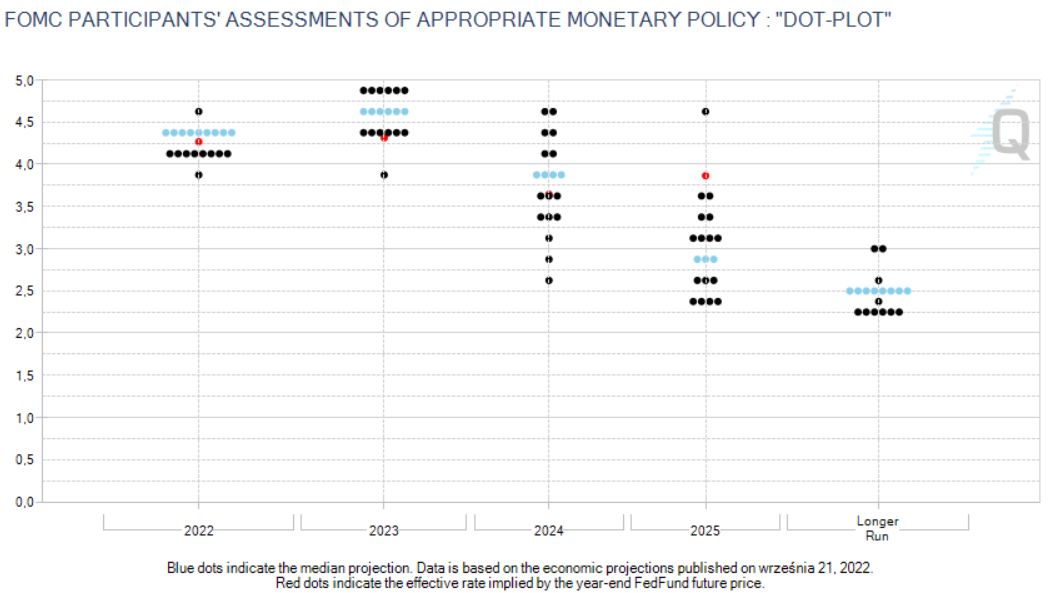

Wczoraj doszło do sytuacji, w której sami członkowie FOMC zdają się już dostrzegać moment zakończenia cyklu podwyżek i prognozują całkiem konkretnie rozpoczęcie nowego, ze stromą ścieżką zejścia z pułapu, jaki osiągną stopy procentowe w 2023 roku. Wykres dot-plot pokazuje, iż sami członkowie FOMC oczekują znacząco niższej ceny kredytu w 2024 roku, co oznacza, iż cykl obniżek może zacząć się już w IV kwartale przyszłego roku. Realnie stopy procentowe mogą być w 2024 niższe o 75 punktów do 100 punktów bazowych niż w 2023 roku, a w 2025 nawet o 200 punktów bazowych.

Po drodze zapewne trafi się hamowanie gospodarki, które dla Fed jest już oficjalnym narzędziem w walce z inflacją, więc rynki będą miały jeszcze sporo do uwzględnienia w cenach. Niemniej, zbliża się również moment, w którym pozycjonowanie się pod recesję zacznie zmieniać się w pozycjonowanie pod nowe rozdanie. Jak wiemy, giełdy wyprzedzają o kilka miesięcy zmiany w gospodarce i starają się też wcześniej wyceniać zmiany w polityce banków centralnych. Nie ma zatem wątpliwości, iż moment przecięcia się starego z nowym jest raczej bliżej niż dalej.

Dla wyjaśnienia, nie chcę powiedzieć, iż wczorajszy komunikat FOMC był – wbrew reakcjom rynków – gołębi, a nie jastrzębi w wymowie. FOMC wysłał sygnał, że cena kredytu będzie wyższa od oczekiwań inwestorów i pozostanie na wyższym poziome dłużej niż sądzili wcześniej nawet przedstawiciele Fed. Ostatnie dane o inflacji musiały zostać uwzględnione w scenariuszu. Chcę tylko powiedzieć, że w tym tunelu widać światełko. Oczywiście, pesymiści widząc światło w tunelu zadadzą pytanie „towarowy czy osobowy?”, ale giełdy nie są miejscem dla pesymistów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.