Dość mocne odbicie wzrostowe amerykańskich indeksów, a nawet wejście w techniczną hossę przez Nasdaq i Russell2000 aż prosi się o analizę sytuacyjną i zadanie pytania:

Z czym tak naprawdę mamy w tym momencie do czynienia: czy to rzeczywiście nowa hossa czy tylko silne odreagowanie bessy?

Analitycy największych banków są podzieleni i część optuje za falą wzrostową do końca roku, pozostali nie dają indeksom szans. Na naszym twitterze pytaliśmy o to w sondzie w ostatni weekend i wygrała zdecydowanie opcja „zwrot i powrót do bessy” (40% głosujących).

Jakość tej niby-hossy ma znaczenie dla sporej części aktywnych inwestorów zważywszy choćby na to, że krótkie pozycje na spadek S&P500 urosły w bossafx do sporych poziomów: aż 85% wszystkich pozycji na ten indeks. Z kolei inwestujący w akcje pewnie są mocno uradowani, ten nastrój wzrostowy za oceanem powoli udziela się bowiem indeksom naszej giełdy.

Ta polaryzacja i nerwowość uwidacznia się w starciu dwóch potężnych sił, które mają wpływ na ruchy rynków, a które zwarły się obecnie w znacznej sile po przeciwnych stronach giełdowej barykady.

Z jednej strony sektor inwestorów indywidualnych, który choć stanowi ok. ¼ obrotu, to potrafi ruszyć indeksami, co właśnie udowadnia. To im w dużej mierze zawdzięcza się tak szybki odwrót po bessie Covidowej. W chwili obecnej ich aktywność skupia się na sporym popycie w akcjach mega techów (najbardziej w Tesli), spółkach memowych oraz ETFach.

Wall Street Journal informuje, że to największa akcja popytowa od stycznia tego roku, gdy zaczynała się ta bessa. Również w opcjach po stronie call widać rosnącą presję popytową z ich strony.

Na przeciwnym biegunie mamy fundusze i instytucje wszelkiej maści, które posiadają największe od 2 lat pozycje zabezpieczające w kontraktach i opcjach, najniższe od lat zaangażowanie w akcjach i przy tym nie palą się do masowego ich kupna, choć ich powrót do akcji zaczyna być widoczny. Instytucje oczekują spadku zysków spółek, który dopiero nadejdzie.

To skazuje teoretycznie te falę wzrostową na porażkę, bez instytucji bowiem impetu nie da się podtrzymać. Takie fale po 20-40% wzrostów w bessie to norma nie wyjątek, jednak trwała hossa zależy w zasadzie tylko od tego, jak odniosą się do tego fundusze.

Najbliższe chyba odwrotu swoich pozycji są fundusze typu CTA, które grają w oparciu o strategie trend-following. Ich siła odwrotu jest znacząca, ponieważ posiadając ok 400 mld $ aktywów potrafią ostro szarpnąć rynkiem, ale głównie kontraktów, gdyż te stanowią ich trzon inwestycji.

W zeszłym tygodniu największe banki informowały o mocnym zamykaniu krótkich pozycji ze strony ich klientów (właśnie funduszy), co przy rekordowych od 2 lat wielkości tych pozycji może silnie podciągnąć rynki w górę i byłoby pierwszym stadium ewentualnego odwrócenie trendu na dłużej. Jedynym sposobem weryfikacji jest analiza raportów o wielkości tych pozycji, które co tydzień publikuje komisja CFTC.

Kiedyś był to raport pod nazwą COT, ale od ponad dekady dostajemy bardziej szczegółowy raport dla derywatów finansowych zwany Traders In Financial Futures (TFF) i na stronę CFTC zaglądam po te dane.

Różnica między raportami jest taka, że COT pokazywał prosty podział na Commercials (zabezpieczających) i non-Commercials, czyli największych spekulantów. Raport TFF doprecyzuje te podziały i mamy w nim

– Dealerów, czyli pośredników na rynku kontraktów, którzy zabezpieczają swoje pozycje (np. brokerzy)

– Asset managers/Institutional, czyli zasadniczo fundusze emerytalne i tradycyjne aktywne fundusze inwestycyjne, głównie zabezpieczający swoje pozycje w akcjach

– Levereged funds, czyli głównie fundusze hedgingowe i CTA

– Other, czy nie mieszczący się w tych grupach.

Jest mały problem z czasem zbierania i ogłaszania tych raportów. Otóż CFTC zbiera je po sesji we wtorek a publikuje w piątek. W tym układzie nie wiemy z ostatniego raportu co działo się w środę i czwartek, gdy po dobrych danych o inflacji (CPI i PPI) rynki ruszyły w górę. A akurat w te dni ponoć nastąpiło natężenie wyciskania funduszy z tych krótkich pozycji.

TFF jest podawany w 2 formatach: tylko dla kontraktów terminowych oraz dla kontraktów wraz z opcjami. No to szybki przegląd tego drugiego, ponieważ daje szerszy obraz.

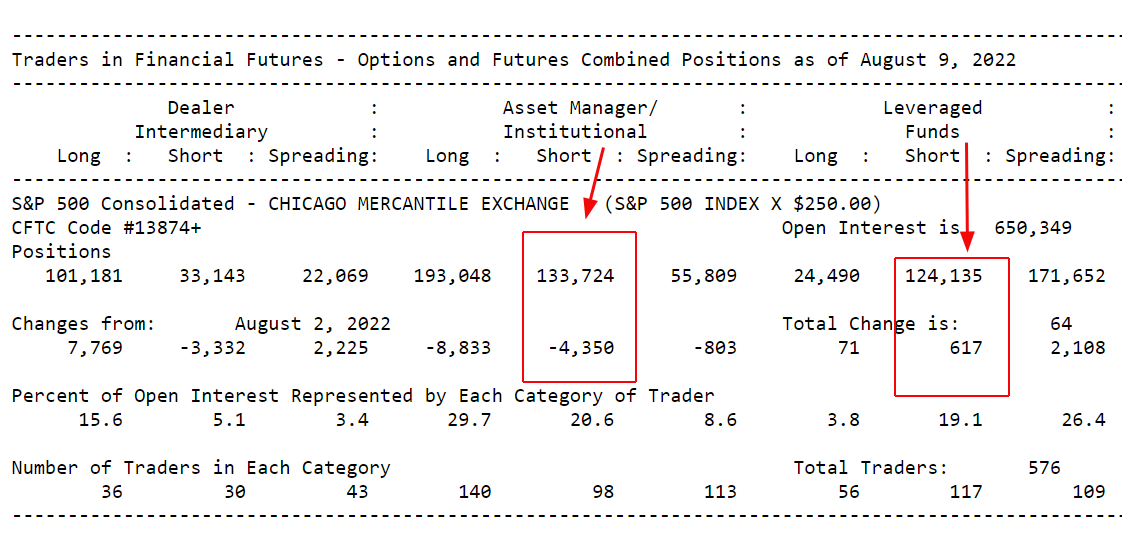

Indeks S&P500

Tradycyjne fundusze, które głównie zabezpieczają portfele akcyjne, zamknęły 4350 krótkich pozycji z ok. 138 tys. wcześniej posiadanych. Niewiele bo raptem 3%. Fundusze hedgingowe, które w znacznej mierze spekulują bezpośrednio derywatami, powiększyły (!) jednak stan krótkich pozycji o 617 sztuk do 124 tysięcy. Nie widać więc jeszcze masowego „wyciskania”.

Ten właśnie fragment z raportu poniżej:

e-mini S&P 500

Tu ruch bardziej widoczny. Tradycyjne fundusze zamknęły 21,7 tysiąca krótkich pozycji z 690 tys posiadanych, ale relatywnie to również niewiele bo 3%. Fundusze hedginowe z kolei dodały 3 tys sztuk (!), do w sumie 620 tys shorts.

Mniej więcej podobne ruchy nastąpiły z tych stron w derywatach na Nasdaq100 i mini Nasdaq100. Ponieważ jednak tutaj ruchy wzrostowe na samym indeksie były większe, to relatywnie więcej procentowo zamknęły pozycji krótkich tradycyjne fundusze. Co ciekawe jednak, to relatywnie więcej pozycji krótkich dołożyły równocześnie tutaj fundusze hedge bo aż 10%!

Wniosek: do poprzedniego wtorku nie było panicznego wyciskania, a ze strony funduszy hedge wrecz nawet nastąpiło pogłębienie przekonania co do dalszych spadków.

Nawet jeśli się okaże, że doszło jednak do masowej akcji zamykania krótkich pozycji przez fundusze od ostatniej środy, co mocno pomaga wzrostom, to wcale nie oznacza, ze jednocześnie dokupują oni akcje, których poziom jest najniższy od 15 lat w odniesieniu do gotówki. Niewykluczone, ze nieprzekonane do zamiany koniunktury fundusze mogą chcieć te pozycje w derywatach odnowić po wyższych cenach.

W tej sytuacji sprawdzę kolejny raport w ten piątek i powieszę wnioski szybko na naszym twitterze.

—kat–

2 Komentarzy

Skomentuj Tomasz Symonowicz Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

dzień dobry,

według tych danych duzi inwestorzy już wrócili na rynek i mają spore zaangażowanie. Państwo piszą, że instytucje wciąż są mega niedoważeni. Gdzie jest prawda?

https://www.naaim.org/programs/naaim-exposure-index/

NAAIM zrzesza tylko część zarządzających. Ich rzesza jest jednak znacząco większa, więc NAAIM może być jedynie przybliżonym szacunkiem zaangażowania