W poprzednim tygodniu pisałem o badaniu, które pokazało, że portfel złożony ze spółek wykluczonych z uniwersum inwestycyjnego norweskiego funduszu majątkowego osiągnął w latach 2005-2022 wyniki wyraźne lepsze niż portfel globalny. Uznałem badanie za interesujące nie tylko dlatego, że sugeruje nieintuicyjnie atrakcyjne wyniki portfela anty-ESG.

Badanie jest też dobrą inspiracją do rozmyślań o trzech rynkowych zagadnieniach związanych z inwestycyjnymi okazjami. Zauważmy, że kluczowym kryterium wyboru spółek do portfela w badaniu Berle, He i Ødegaard było wykluczenie ich z uniwersum inwestycyjnego dużego i wpływowego (w znaczeniu wyznaczającego standardy dla innych uczestników rynku) wehikułu inwestycyjnego. Wspomniane wykluczenie oznacza oczywiście dezinwestycję funduszu. Rozsądnie z punktu widzenie beneficjentów funduszu ta dezinwestycja ma miejsce przed upublicznieniem decyzji o wyrzuceniu spółki z uniwersum inwestycyjnego.

Zauważmy także, że powód wspomnianej dezinwestycji nie ma charakteru rynkowego. Decyzja nie wynika z przekonania o niskiej atrakcyjności inwestycyjnej. Wynika z czynników etycznych.

Takie sytuacje, czyli realizowanie decyzji o kupnie lub sprzedaży aktywów, w oparciu o kryteria inne niż przekonanie o atrakcyjności inwestycyjnej aktywów są źródłem rynkowych anomalii, które często stają się inwestycyjnymi okazjami. Przy czym należy pamiętać, że dużo częściej tego rodzaju sytuacje dotyczą sprzedaży aktywów a nie ich kupna.

Oczywistym przykładem takich decyzji są wymuszone wyprzedaże (tzw. „fire sales”) związane z problemami wehikułu inwestycyjnego, funduszu inwestycyjnego a nie jego spółek portfelowych. Polscy inwestorzy pewnie są w stanie wskazać na długoterminowych wykresach kilku spółek z GPW krótkotrwałe załamaniu kursów związane z wizerunkowymi i regulacyjnymi problemami ich dużego instytucjonalnego inwestora – jednego z polskich TFI.

Oderwane od sytuacji aktywa czy spółki wyprzedaże mogą mieć bardziej lub mniej wymuszony charakter. Czasem wynikają z obiektywnej konieczności zgromadzenia gotówki – na przykład wtedy gdy inwestorzy wycofują środki z funduszu inwestycyjnego. Czasem wynikają z ograniczeń regulacyjnych lub administracyjnych. Myślę, że decyzje Rady Etyki norweskiego funduszu majątkowego można zaliczyć do tej kategorii. W tej samej kategorii znajdą się sytuacje, w której spółka po zmianach korporacyjnych przestaje spełniać wymagania polityki inwestycyjnej funduszu co wymusza dezinwestycje.

Wszystkie tego rodzaju sytuacje mogą przerodzić się w okazje inwestycyjne. Nie zawsze są one łatwe do wykorzystania. W krótkim terminie mamy do czynienia z trudną do wyjaśnienia czynnikami fundamentalnymi presją sprzedażową. W średnim i krótkim terminie rynek często koryguje wcześniejszą wyprzedaż.

W innym badaniu efekt dezinwestycji norweskiego funduszu majątkowego oszacowany został na jednorazowe 1,5%. Skala przewagi portfela „odrzutów” nad globalnym portfelem wskazuje, że jej przyczyny są szersze niż korekta początkowej presji sprzedażowej.

W tym miejscu dochodzimy do drugiego zagadnienia inwestycyjnego. Możemy mówić o premii portfela anty-ESG. Możemy także argumentować, że wspomniana przewaga bezpośrednio wynika z faktu brania przez inwestorów konkretnego, obiektywnego ryzyka. Na czym może polegać ryzyko portfela anty-ESG?

W części portfela złożonego ze spółek, które „podpadły” za swoje zachowanie mamy do czynienia z oczywistym ryzykiem regulacyjnym. Spółka, która powoduje zagrożenie ekologiczne może w końcu spowodować taką katastrofę ekologiczną, którą skończy się pokaźnymi karami albo regulacyjnym nakazem zamknięcia zakładu.

Spółki, które znalazły się w portfelu anty-ESG ze względu na swoje produkty także zmagają się oczywistym ryzykiem prawnym lub regulacyjnym. Możemy wyobrazić sobie sytuacje, w której regulacje anty-tytoniowe stają się jeszcze bardziej rygorystyczne niż obecnie. Są państwa, jak Nowa Zelandia, które przecierają już szlaki w tym kierunku. Spółki z sektora paliw kopalnych stoją przed podobnym zagrożeniem regulacyjnym i dodatkowym ryzykiem, że ich główne produkty stracą rynkową rację bytu z powodów ekonomicznych (bo przegrają cenową konkurencję z rozwiniętym sektorem OZE). Nie sugeruję, że może się ono ziścić w okresie kilku lat ale już horyzont kilku dekad wydaje się rozsądny do rozważania takiego scenariusza.

Tak więc nie każda okazja inwestycyjna ma charakter „darmowego lunchu”. Często inwestorzy wynagradzani są raczej za branie na siebie dodatkowego ryzyka. „Haczyk” tkwi w tym, że mogą o tym nie wiedzieć bo nie uświadamiają sobie tego ryzyka. Inni uczestnicy rynku mogą je lepiej rozumieć.

W badaniu Berle, He i Ødegaard zwróciłem też uwagę na analityczną postawę, którą określam jako „te wyniki wyglądają za dobrze, sprawdźmy czy czegoś nie przeoczyliśmy”. Oto kilka rzeczy, które zrobili badacze:

- sprawdzili wyniki portfela równoważonego i ważonego kapitalizacją

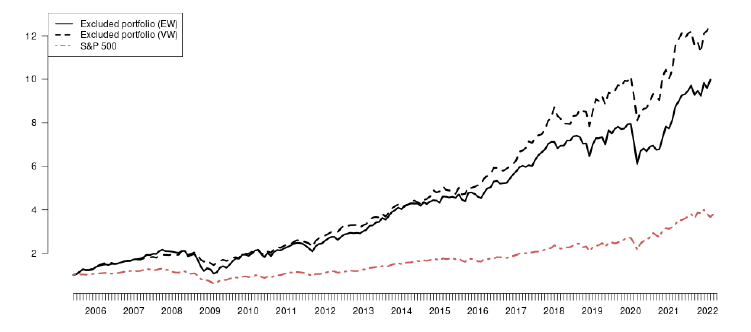

- sprawdzili czy przewaga anty-ESG utrzyma się jeśli portfel ograniczony będzie tylko do najbardziej rozwiniętego rynku akcyjnego – USA (wykres poniżej)

- podzieli okres badawczy na dwa podokresy (2005-2015 i 2016-2022) i sprawdzili czy efekt występuje w obydwu

- sprawdzili czy moment dołączania spółki do portfela ma znaczenie (miesiąc wykluczenia z uniwersum i miesiąc opóźnienia)

- sprawdzili alfa dla kilku różnych modeli rynkowej wyceny

- świadomi tego, że w portfelu ważonym kapitalizacją dużą rolę odgrywa Walmart sprawdzili czy wyniki zmienią się po wykluczeniu tej spółki

Za Berle, He i Ødegaard

Oczywiście żadne z powyższych działań nie są czymś nadzwyczajnym. To raczej standard w przyzwoitych badaniach akademickich z tego obszaru. Moim zdaniem wielu indywidualnych inwestorów mogłoby zyskać gdyby przeniosło to nastawienie „sprawdzaj wyniki, które wyglądają za dobrze” do swojego procesu inwestycyjnego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.