Węglowodory to najgorętszy temat serwisów od czasu inwazji na Ukrainę i chyba dzieli analityków nie mniej niż wizje recesji.

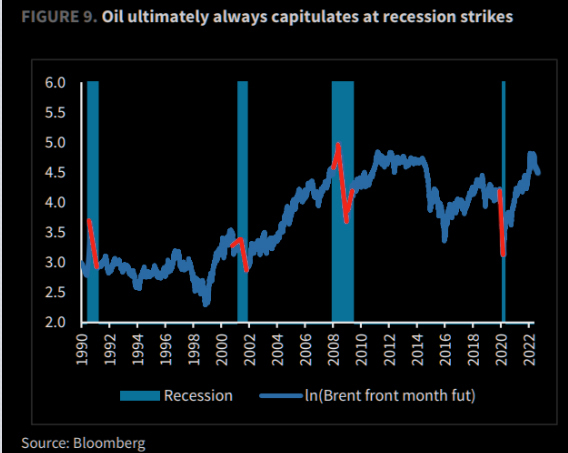

A poniższy wykres z Bloomberga łączy oba tematy, dlatego zainspirował mnie do stworzenia tej notki (sam lubię trading na ropie):

Trochę nieszczęśliwie połączono niebieski kolor wykresu kontraktów na ropę Brent z pionowymi obszarami recesji w USA o nieco bladszym odcieniu, ale mam nadzieję, że widać to, co najważniejsze:

Czerwonym kolorem zaznaczone spadki cen ropy w okresie właśnie owych recesji.

O ile bowiem nie każdy spadek ropy kończył się recesją, o tyle każdej z recesji towarzyszyła bessa na ropie.

Ten wykres został stworzony z tezą: ropa obecnie spada, choć nie powinna, więc pewnie może zbiegnie się z recesją, której pierwsze objawy widać (PKB spadający 2 kwartały z rzędu).

Może najważniejsza w tym kwestia to ów wtręt w zdaniu wyżej: „nie powinna”. Spójrzmy więc bliżej.

Analitycy już układali prognozy dla ropy zarówno po 300 jak i 50 dolarów, z równą powagą zresztą. Ropa teoretycznie powinna rosnąć z powodu blokady Rosji, ale i prozaicznego powodu – generalnie podaż jest zbyt niska wobec popytu od miesięcy, a względna równowaga jest dość krucha. Spadek ceny jest mocno oczekiwany choćby z uwagi na tłumienie inflacji na świecie.

Dlatego szereg działań pozwoliło tę cenę obniżyć. Rosja sprzedaje ją do Azji z olbrzymim rabatem, psując sobie rynek tym samym (na szczęście). OPEC+ zgodził się zwiększyć nieco wydobycie, choć nie wszyscy członkowie dają radę pompować limity. USA rzuca na rynek swoje rezerwy i prosi Saudów o zwiększenie produkcji. Jednocześnie tłumi wzrost ceny galona przy dystrybutorach, co udało się, choć pewnie większą presją było po prostu mniejsze zużycie przez zmotoryzowanych z powodu wysokiej ceny i to w okresie letnim, czyli największego na podróże popytu.

Działa, choć faktycznie załamanie kursu nastąpiło w zasadzie w jednym momencie: gdy temat recesji mocno przebił się do mainstreamu. Wiadomo, że recesja to niższa produkcja i mniejszy ruch w interesie, a więc mniej potrzeba ropy do przerobu i transportu.

Czy dojdzie do recesji pełnowymiarowej? Nie wiem, może właśnie ropa nam podpowie.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.