To będzie najgorętszy tydzień w obecnym sezonie ogłaszania wyników spółek amerykańskich za w kwartał 2022, ponieważ podawać je będą giganci spod logo FAAMG.

A to przecież wyniki finansowe są najlepszym miernikiem tego jak spółki radzą sobie z inflacją, rosnącymi stopami i potencjalnym schłodzeniem gospodarki. Faktem jest, że inwestorzy kierują się recesyjnymi oczekiwaniami, ale w praktyce obstawiają przecież wyniki konkretnych spółek.

Przed tym sezonem długo analitycy utrzymywali dość wysokie poziomy oczekiwanych zysków na akcje w kolejnych okresach, tak jakby chcąc ukryć dekoniunkturę. Dopiero tak naprawdę gdy zaczął się ten sezon masowo zaczęli wydawać obniżki okraszone rekomendacjami (downgrades).

Przeglądnąłem znajome serwisy żeby poczuć co dzieje się z EPSami w chwili obecnej, czy faktycznie czuć tam zbliżającą się recesję. Wyniki bieżące nie są najlepszym miernikiem, podają bowiem tylko to, co się zdarzyło (trailing EPS), a ciekawsze jest to, czego można się spodziewać.

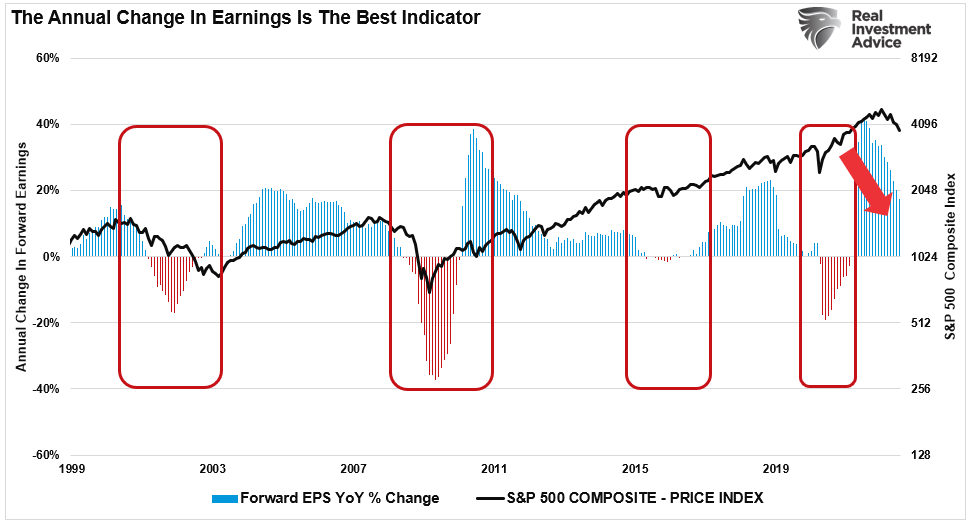

Najbardziej wymowny research trafiłem w serwisie RIA, z którego pozwoliłem sobie wyciągnąć poniższy wykres pokazujący oczekiwane średnie zyski na akcje (forward EPS) dla spółek z indeksu S&P500 w odniesieniu do przebiegu cen samego indeksu:

RIA liczy tu owe EPS w układzie procentowym rok do roku, podając je w miesięcznych interwałach. Podpis nad wykresem mówi, że to najlepszy wskaźnik wyprzedzający koniunktury giełdowej.

Faktycznie widać, że spadek oczekiwanych zysków zaczął się już w 2021 roku i to kilka miesięcy zanim indeks osiągnął swój szczytowy poziom. Nie dziwi więc, że część funduszy i zagraniczni inwestorzy zaczęli się wyprzedawać tuż przed szczytem, przyspieszając chwilę po nim.

Ostatni odczyt jest kolejnym niższym w serii spadkowych jak wskazuje strzałka czerwona, ale jest koloru niebieskiego. To oznacza, że w układzie rok do roku nadal zyski są oczekiwane jako rosnące, choć ich dynamika spada. Do czerwonego koloru słupków trochę brakuje, a te pojawiają się zawsze gdy następuje recesja.

Po roku 2015 nastąpiła krótka seria ujemnych oczekiwanych EPSów, i choć nie doszło do recesji, to sam indeks S&P500 przez wiele miesięcy utknął w miejscu. Taki scenariusz i tym razem jest brany pod uwagę jako tzw. miękka recesja, co świat przyjąłby z ulgą.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.