Do ryzyka inflacji, podwyżki stóp procentowych oraz planu zmniejszenia bilansu aktywów przez Fed doszedł jeszcze jeden problem, o którym wspominał we wpisie Adam.

Chodzi o odwrócenie krzywej rentowności, do której dochodzi raz na kilka lat. Inwersja ta to w skrócie odsetki od bonów/obligacji krótkoterminowych (2 czy 3-letnich) wyższe od długoterminowych (10 letnich). Normą jest sytuacja odwrotna.

Problemem dodatkowym w tym przypadku jest to, że taka inwersja kończyła się zawsze recesją gospodarczą w USA po kilku miesiącach od jej powstania. A za tym może iść również bessa na giełdzie. Jednak NIE ZAPOMINAJMY o jednym: giełda to nie gospodarka i nie wszystko musi się przekładać na wyceny spółek.

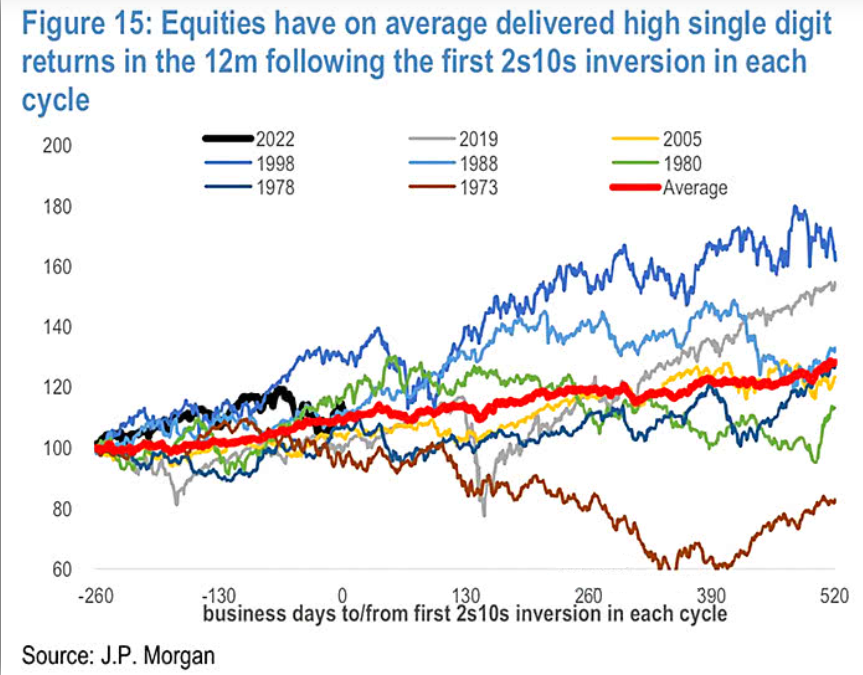

Przekopałem więc serwisy w poszukiwaniu statystyk. Chyba najbardziej wymowna jaką udało mi się znaleźć jest ta z J.P.Morgan, a jej zaletą jest to, że zamiast słupków cyferek mamy wizualną prezentację tego jak w 50-letniej historii zachowywał się indeks S&P500 po zajściu inwersji:

Niezbyt to może przejrzyste, ale widać trendy. Punkt 0 na osi poziomej to moment rozpoczęcia się inwersji. Na wykresie mamy obraz tego jak indeks w poszczególnych przypadkach zachowywał się od 260 dnia przed tym momentem 0 oraz do 520 dni po nim.

Co widać?

Najgorzej wyszło to w 1973 roku, czyli czasach szalejącej inflacji i załamania cen ropy.

Do spadków kursów dochodziło w pewnym momencie zawsze, choć w różnym czasie. Jednak zawsze też następował taki moment, że można było się ewakuować z rynku przed załamaniem.

Trochę myląca jest czerwona krzywa, która stanowi uśrednienie wszystkich pozostałych.

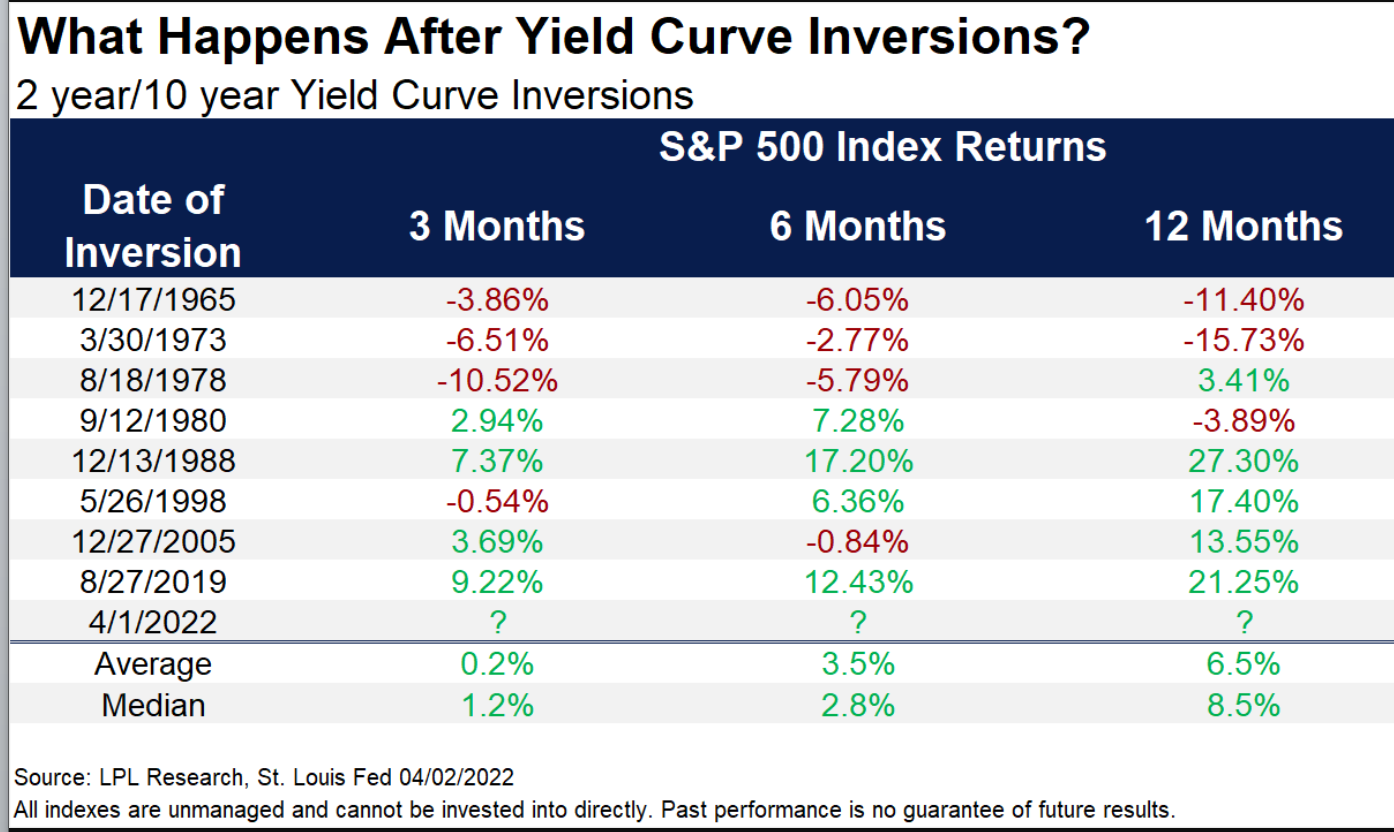

Dodajmy dla pewności tabelkę, na której widać tylko punkty 3, 6, 12 miesięcy po, ale nie widać obsunięć po drodze::

Można wiec założyć, że jakieś większe korekty zajdą z pewnością, ale niekoniecznie bessa.

Fed już jest mocno opieszały w tłumieniu inflacji podwyżkami stóp, więc sam wprowadza jeśli nie dodatkowe ryzyko na rynki, to przynajmniej zmienność i niepewność. Gdzieś tam może tkwi obawa, że szybkie podwyżki stóp mogą wywołać faktycznie recesję i może inflacja jest mniejszym złem. Ale nie można przy tej okazji zapomnieć o jednym: jeśli recesja zacznie podnosić głowę, Fed w mgnieniu oka może odwrócić się o 180 stopni i ponownie zacząć luzowanie ilościowe, czyli włączyć drukarki. I pewnie na to liczą inwestorzy.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.