Jednym z nisko wiszących owoców w aktywnym inwestowaniu jest poświęcanie większej uwagi procesowi decyzyjnemu związanemu ze sprzedawaniem, zamykaniem pozycji.

Istnieją przesłanki by zakładać, że zarówno indywidualni jak i instytucjonalni inwestorzy poświęcają więcej uwagi wyborowi spółek do portfela niż decyzji o zamknięciu pozycji z portfela. Badacze pokazali na przykład, że instytucjonalni inwestorzy korzystają z prostej heurystyki przy sprzedaży akcji z portfela. Sprzedają pozycje o ekstremalnych stopach zwrotu: te, które najmocniej zyskały i te, które najmocniej straciły. Badacze pokazali także, że takie podejście jest nieskuteczne – przegrywa z losowym sprzedawaniem pozycji z portfela.

Ważnym zagadnieniem w dziedzinie zamykania pozycji jest także efekt dyspozycji czyli tendencja do sprzedawania spółek, na których inwestor notuje zysk i przetrzymywania w portfelu spółek, na których inwestor notuje stratę. Sprzedawanie wygranych i przetrzymywanie przegranych. Efekt dyspozycji to jedna z lepiej zbadanych tendencji w inwestowaniu. W XXI wieku opublikowano kilkanaście badań tego zagadnienia.

Autorzy najnowszego z tych badań, Sabine Bernard, Benjamin Loos i Martin Weber, zauważyli, że większość z poprzednich analiz korzystała z baz danych, które nie obejmowały całych rynkowych cykli koniunkturalnych. Co więcej, duża część baz danych obejmowała niemal wyłącznie okres hossy.

Badanie The Disposition Effect in Boom and Bust Markets wypełnia tę lukę bo obejmuje rachunki niemal 100 tysięcy indywidualnych niemieckich inwestorów w okresie 2001-2015. Zakres badania obejmuje więc trzy duże rynki niedźwiedzia: bessą po bańce technologicznej, bessę po globalnym kryzysie finansowym i spadki w trakcie europejskiego kryzysu zadłużeniowego. Autorzy badania chcieli sprawdzić czy efekt dyspozycji wygląda inaczej w trakcie hossy a inaczej w trakcie bessy.

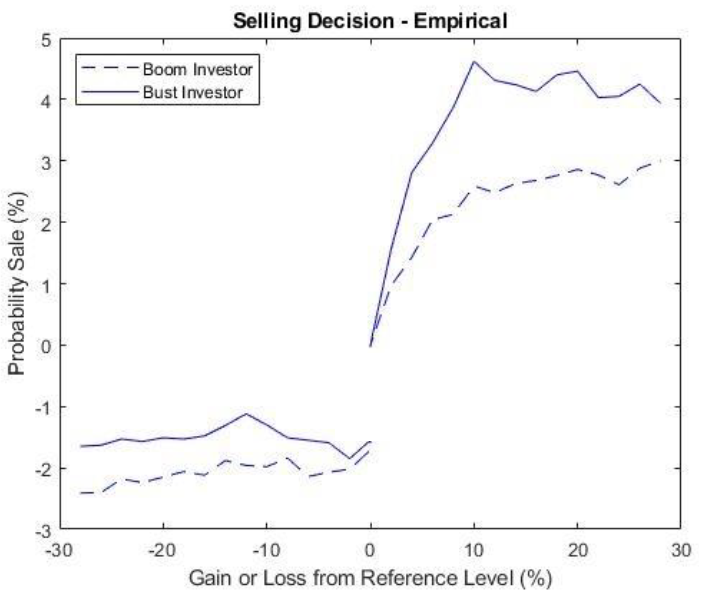

Poniższy wykres jest dobrym podsumowaniem głównego zagadnienia badania. Pokazuje skłonność do zamknięcia pozycji notujących straty (lewa strona) i notujących zyski (prawa strona) w okresie hossy (przerywana linia) i w okresie bessy (ciągła linia):

Za Sabine Bernard, Benjamin Loos i Martin Weber

Jak widać w okresie spadków zwiększa się skłonność do sprzedawania. Jednak w przypadku pozycji notujących stratę efekt jest bardzo mały. Efekt staje się wyraźny w przypadku pozycji notujących zyski.

Tak więc efekt dyspozycji istotnie się zwiększa w trakcie rynków niedźwiedzia ale dzieje się tak niemal wyłącznie dlatego, że istotnie zwiększa się skłonność inwestorów do realizowania zysków na „wygranych pozycjach”. Badacze pokazali, że ta skłonność gwałtownie idzie w górę dla wszystkich zyskownych pozycji: zarówno tych na niewielkim zysku jak i tych na dużym zysku.

Nie jest trudno znaleźć wyjaśnienie zaobserwowanej tendencji. W trakcie spadków na rynku z reguły zwiększa się u inwestorów awersja do ryzyka co zapewne zwiększa skłonność do „ściągania zysków ze stołu”. Zmieniają się, na bardziej negatywne, opinie inwestorów o rynku. Po pierwsze dlatego, że funkcjonują w pesymistycznym otoczeniu informacyjnym. Po drugie dlatego, że większość inwestorów ekstrapoluje relatywnie niedawną przeszłość więc po okresie spadków spodziewa się słabego zachowania rynku. Trudniej jest wyjaśnić dlaczego wspomniane czynniki zdecydowanie słabiej (ledwo zauważalnie) wpływają na chęć zamykania stratnych pozycji.

Moim zdaniem warto rozważyć wyniki tych badań w kontekście super-wygranych spółek, super-zwycięzców. Spółek, których obecność w portfelu może diametralnie odmienić jego wyniki (tak jak obecność Mercatora zrobiła z niektórymi portfelami w 2020 roku albo obecność Tesli zrobiła z niektórymi portfelami w ostatnich 5 latach). Z badań wyłania się wniosek, że bessy czy gwałtowne korekty (na przykład takie jak ta z przełomu lutego i marca 2022 albo ta z marca 2020) są dużym wyzwaniem w kwestii utrzymania tych spółek w portfelu.

Być może przygotowanie inwestora na bessy czy gwałtowne spadki obejmuje utrzymywanie na tyle niskiej ekspozycji na ryzyko, która pozwoli mu utrzymać najbardziej perspektywiczne pozycje (pozycje, co do których ma największą pewność) w okresie rynkowego tumultu. W okresie rynkowej paniki bardzo łatwo jest wyrzucić z portfela dobrą spółkę, zwłaszcza jeśli mamy na niej zysk, i możemy sobie zracjonalizować tę paniczną sprzedaż „zaksięgowaniem zysków”.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Sprzedaż spółek po "dużych" wzrostach dla jednych może okazać się opłacalna: Mercator, Skotan itp, a dla innych już nie: Amazon, Coca, Berkshire, LPP.

W temacie Mercatora. "Jajakobyły" (niestety – obecny) akcjonariusz Mercatora: kupiłem po 300, wystawiłem na sprzedaż po 800, nie doszło do mojego limitu – i spadło. I teraz trzymam – i będę trzymał? – bo teraz to jednak nadal "strata papierowa".

I, niestety, sądzę, że takich jak ja jest dużo, dużo więcej.

Ciekaw jestem, czy powyższe badanie uwzględniało "ludzi którzy nie załapali się na sprzedaż, więc teraz już nie pozostaje im nic innego jak HODL".