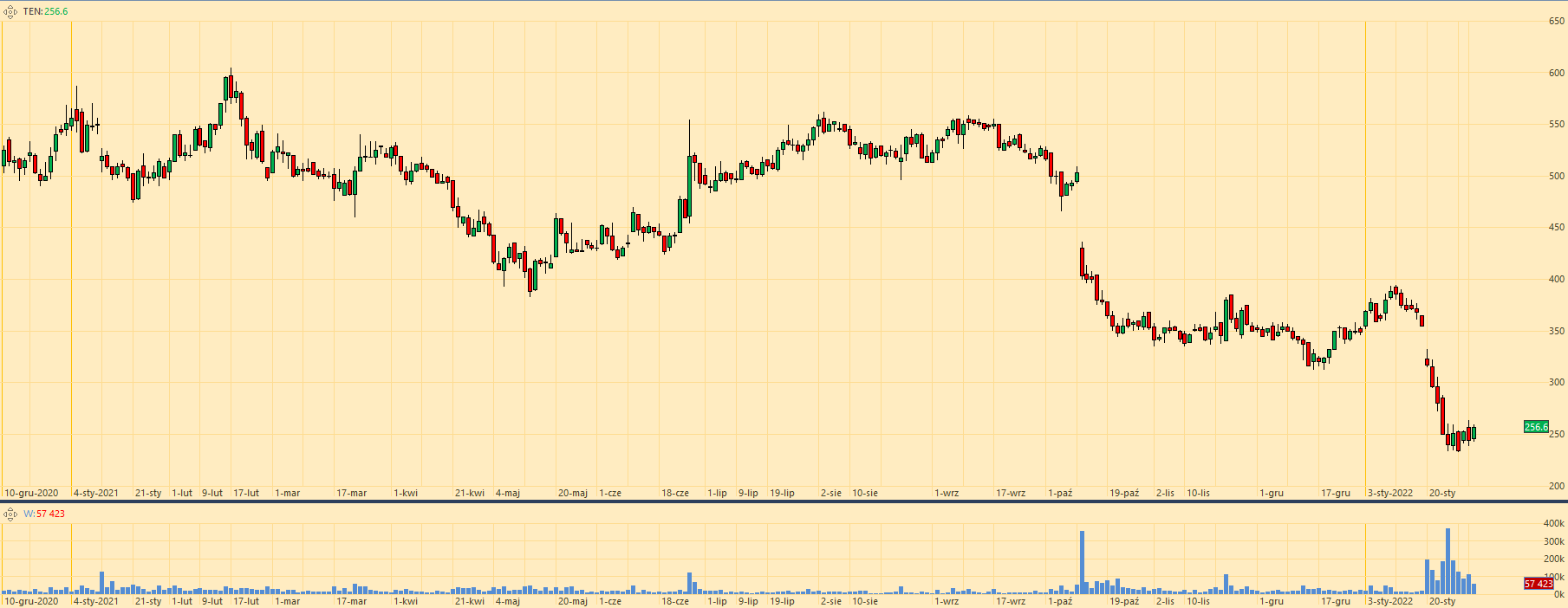

Giełdowa historia Ten Square Games w ostatnich kilku miesiącach wejdzie zapewne do kanonu interesujących przypadków z warszawskiej giełdy. W cztery miesiące spółka straciła około połowę kapitalizacji rynkowej. To nie wszystko. Pozycję jednej z najbardziej cenionych przez analityków i inwestorów spółek w branży gamingowej zamieniła na pozycję spółki z silnym, negatywnym sentymentem rynku.

Co ciekawe, wszystkich tych rzeczy spółce udało się dokonać mimo braku istotnych problemów z biznesem spółki i jej wynikami finansowymi. Jak do tego doszło?

Moim zdaniem historia Ten Square Games w ostatnich kilku miesiącach dobrze ilustruje znaczenie miękkich składników wyceny. Zaliczyłbym do nich:

- ład korporacyjny

- jakość komunikacji z rynkiem

- postawę głównych akcjonariuszy

Czynniki te, nie muszą bezpośrednio (poprzez wyniki finansowe) wpływać na wycenę spółki. Mogą jednak w dużym stopniu kształtować sentyment inwestorów do spółki a tym samym ich chęć do kupna lub sprzedaży akcji.

Rynkowe problemy TEN rozpoczęły się na początku października. Po sesji 11 października inwestorzy otrzymali dwie łyżki dziegciu:

- informację, że przegląd opcji strategicznych zakończył się bezowocnie, to jest brakiem znalezienia dla spółki inwestora

- informację, że Rada Nadzorcza zmodyfikowała w dół warunki programu motywacyjnego tak by mimo niewypracowania pierwotnych celów beneficjenci programu i tak otrzymali akcje motywacyjne

Pierwsza informacja zasugerowała inwestorom, że nie ma chętnych do przejęcia spółki przy ówczesnej wycenie (z rynkową ceną akcji powyżej 500 zł). Druga informacja uświadomiła inwestorów w kwestii poziomu ładu korporacyjnego w spółce. Dla wielu inwestorów zagranicznych takie obniżanie zasad programu motywacyjnego w ostatnim kwartale roku sprawia, że spółka wypada z uniwersum walorów, w które chcą inwestować.

Kolejny cios inwestorzy otrzymali 19 stycznia. Spółka poinformowała wtedy, że dwóch znaczących akcjonariuszy zamierza sprzedać w ABB znaczący pakiet akcji. Dzień później poinformowano, że transakcje zawierane będą po 315 złotych a więc z ponad 11% dyskontem do ceny zamknięcia z 19 stycznia. Informacja, że główni akcjonariusze gotowi są redukować zaangażowanie w spółce po cenie około 40% niższej niż rynkowa cena gdy latem i wczesną jesienią trwały prace nad znalezieniem nowego inwestora dla spółki nie spodobała się rynkowi:

Tak więc mamy sytuację, w której spółka traci ponad połowę kapitalizacji rynkowej w kilka miesięcy przy braku wyraźnych powodów ze strony biznesowej i finansowej. Specjalnie napisałem „wyraźnych powodów” bo zdaję sobie sprawę, że na rynku nie ma jednomyślności w kwestii perspektyw najważniejszego produktu spółki – gry Fishing Clash. Są inwestorzy i analitycy, którzy spodziewają się trwałego spadku przychodów z flagowej gry i tym samym pogorszenia wyników spółki w 2022. Ta grupa zakłada, że Fishing Clash wchodzi w trwały trend spadkowy. Wydaje się jednak, że konsensus analityków nie zakłada takiego scenariusza a przynajmniej nie zakładał przed publikacją informacji o sprzedaży akcji w ABB przez kluczowych akcjonariuszy.

Tomasz Rodak, pokrywający Ten Square Games analityk DM BOŚ (z rekomendacją kupuj) wyjaśnił mi, że spór o perspektywy Fishing Clash to kwestia przekonania, że gra weszła w późny, spadkowy cykl (pesymiści) lub opinii, że nic takiego się nie stało a obserwowany trend w przychodach z gry w dużym stopniu wynika z wykruszania się pandemicznej kohorty graczy, którą spółka pozyskała dzięki błyskotliwej kampanii marketingowej na wiosnę 2020 roku (optymiści).

Podobnie jest z interpretacją najnowszych danych Sensor Tower pokazujących spadek przychodów Fishing Clash w styczniu do 5 mln USD z 6 mln USD w grudniu. Pesymiści traktują je jako potwierdzenie swojej tezy. Optymiści traktują je jako konsekwencję grudniowego zarządzania wynikami spółki przez obniżenie wydatków na marketing i wsparcie sprzedaży przez agresywne promocje.

Nie można jednoznacznie określić w jakim stopniu za spadek notowań akcji TEN odpowiadają obawy o perspektywy biznesu spółki (głównie gry Fishing Clash) a w jakim gwałtowne pogorszenie sentymentu spowodowane rozczarowaniem postawą władz spółki i głównych akcjonariuszy. Należy jednak zauważyć, że także „wynikowi pesymiści” przyznają, że pozabiznesowe czynniki wpłynęły na istotne pogorszenie sentymentu do spółki.

Nie ma wątpliwości co do tego, że styczniowa sprzedaż akcji przez głównych akcjonariuszy w procedurze ABB (przyspieszonej budowy księgi popytu) po 315 zł istotnie pogorszyła sentyment do spółki. Dlaczego? Główni akcjonariusze sprzedali pakiet akcji zaledwie kilka miesięcy po fiasku działań zmierzających do znalezienia dla spółki nowego inwestora strategicznego. Zrobili to także po kilkudziesięcioprocentowym spadku notowań, w okresie bardzo słabego sentymentu do spółki a po części całej branży gamingowej. Nie można winić inwestorów, że mocno ich niepokoi tego rodzaju determinacja głównych akcjonariuszy do redukowania swojego udziału w spółce. Dla wielu inwestorów oczywistym wyjaśnieniem tej determinacji jest fakt, że w spółce dzieje się coś złego o czym rynek dopiero za jakiś czas się dowie.

Tomasz Rodak oferuje mniej pesymistyczną interpretację styczniowej transakcji: Wydaje się, że główni akcjonariusze założyli sobie systematyczną sprzedaż akcji bez względu na czynniki zewnętrzne, wewnętrzne czy cenę akcji. To jest już trzecie z kolei ABB, które odbywa się w styczniu, a każde z nich miało miejsce przy skrajnie odmiennych cenach, nastrojach i sytuacji biznesowej spółki. Jeśli moja teoria jest słuszna, to należy być może wykluczyć potencjalne obawy o tzw. „drugie dno” tej transakcji.

Z całą pewnością nie jest to równie pesymistyczna interpretacja co doszukiwanie się „drugiego dna” czy „szukanie trupa w szafie”. Trudno jest jednak traktować tę interpretację optymistycznie. Inwestorzy z całą pewnością preferują głównych akcjonariuszy i założycieli zaangażowanych w rozwój biznesu, żyjących sprawami spółki, chętnie partycypujących (przez utrzymywanie albo zwiększanie zaangażowania) w potencjalnych sukcesach finansowych spółki. Główni akcjonariusze z determinacją redukujący swoje zaangażowanie (bez względu na cenę i sentyment) i entuzjastycznie opowiadający o swoich najnowszych, niezwiązanych ze spółką, przedsięwzięciach biznesowych nie wzbudzają zaufania i entuzjazmu inwestorów.

Postawa władz spółki i głównych akcjonariuszy spółki, sygnały, które wysyłają rynkowi o poziomie swojego zaangażowania w spółkę, wiary w jej dobre perspektywy, powagi z jakim traktują swoje obowiązki kształtuje sentyment inwestorów, zarówno indywidualnych jak i instytucjonalnych, i przynajmniej w średnim terminie może istotnie wpłynąć na notowania spółki. Myślę, że przypadek Ten Square Games jest dobrą ilustracją znaczenia miękkich czynników wyceny i przypomnieniem, że warto brać je pod uwagę w analizie inwestycyjnej.

Tomasz Rodak podzielił się ze mną wieloma przemyśleniami na temat rynkowego otoczenia Ten Square Games. Wszystkie błędy są moje.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Tomasz Rodak…..wyjaśnił mi,"

Nie związane z tematem, ale chętnie bym przeczytała rozmowę Panem Łukaszem Prokopiukiem, na temat rekomendacji wydawanych spółce JSW.