Pułapka wartości jest dobrze znanym konceptem na rynku akcyjnym. Zwłaszcza wśród inwestorów inwestujących w konwencjonalnie rozumianą wartość czyli w spółki o niskich wskaźnikach fundamentalnych (takich jak C/WK albo C/Z).

Pułapka wartości (value trap) oznacza spółkę ze słabym biznesem albo działającą w niekorzystnym otoczeniu rynkowym (na przykład w schyłkowym sektorze), której wyniki finansowe spadają razem z kursem akcji. Spółka przez cały okres trwania pułapki wartości wydaje się być nisko (czyli atrakcyjnie) wyceniana ale jednocześnie jest atrakcyjnie wyceniania przy coraz niższej cenie akcji. Wyniki finansowe z każdym kwartałem „doganiają” spadającą wycenę rynkową.

Pułapka wartości bierze swoją nazwę właśnie z opisanego wyżej mechanizmu – spółka spełnia kryteria niskiej wyceny i inwestorzy w wartość zgodnie z zasadami stosowanej strategii mogą ją mieć w swoich portfelach w czasie długiego zjazdu kursu spółki.

Analitycy GMO w ostatniej notce analitycznej próbowali wprowadzić pojęcie pułapki wzrostu. Nie jest to moim zdaniem dobry koncept bo zjawisko, na którym się skupili nie tworzy pułapki dla inwestorów analogicznej do pułapki wartości. Przyznali to sami analitycy GMO ale najwyraźniej bardzo im zależało na stworzeniu podobieństwa pomiędzy spółkami wzrostowymi a wartościowymi.

Zjawiskiem, na którym skupili się analitycy GMO było rozczarowanie inwestorów wynikami finansowymi. Wybrali dwa kryteria związane z wysokością sprzedaży (przychodów) spółki bo jest to wartość mniej podatna na zarządzanie nią od zysku. Dwa wybrane kryteria (obydwa musiały być spełnione by spółka została zakwalifikowana jako pułapka) to:

- sprzedaż niższa od prognoz analityków

- obniżenie szacunków sprzedaży w kolejnym okresie

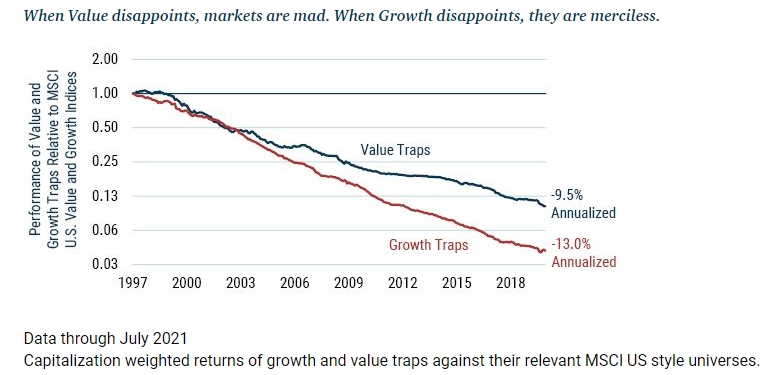

Krótko mówiąc szukali spółek, które „nie dowiozły” prognoz przychodów i obniżyły szacunki przychodów w następnych kwartałach. Okazało się, że tak zdefiniowane rozczarowania spotykały się z silną negatywną reakcją inwestorów zarówno w segmencie spółek wzrostowych jak i wartościowych. Siła reakcji była jednak większa w segmencie spółek wzrostowych (proszę jednak zwrócić uwagę, że punktem odniesienia są tu odpowiednie indeksy segmentowe):

Za GMO

Analitycy GMO zwrócili uwagę, że jednym z powodów zaobserwowanej różnicy może być fakt, że spółka wartościowa, która rozczaruje w zdefiniowany przez nich sposób może pozostać spółką wartościową i pozostać w portfelach inwestorów w wartość. Spółka wzrostowa, która rozczaruje w zdefiniowany przez nich sposób ma większe szanse, że przestanie być traktowana jak spółka wzrostowa i „wypadnie” z portfeli wzrostowych. To wypadnięcie powoduje podaż akcji i presję na kurs spółki.

Zaobserwowana przez analityków GMO skala negatywnej reakcji inwestorów na rozczarowanie w segmencie spółek wzrostowych kieruje moją uwagę na szersze ryzyko inwestycyjne na rynku akcyjnym: ryzyko załamania się tezy inwestycyjnej albo motywu inwestycyjnego. Wiele spółek na rynku notowanych jest w oderwaniu od aktualnych wyników finansowych ponieważ inwestorzy skupieni są na hipotetycznych, przyszłych wynikach finansowych bezpośrednio związanych z dominującą dla spółki tezą inwestycyjną. W przypadku silnie rosnących spółek w perspektywicznych sektorach, zwłaszcza z szansami na osiągnięcie pozycji branżowego lidera, jest to jak najbardziej sensowne podejście. Można argumentować, że w takim przypadku to skupianie się na zaraportowanych wynikach byłoby inwestycyjną pomyłką.

Inwestorzy powinni jednak pamiętać o ryzyku załamania się tezy inwestycyjnej. W takiej sytuacji może zmienić się sposób wyceny spółki przez inwestorów. Takie przejście z jednego reżimu wyceny do innego może być bardzo bolesne. Gdy spółka traci atrakcyjny motyw inwestycyjny traci mechanizm pozwalający inwestorom wyceniać ją w oderwaniu od aktualnych wyników finansowych.

W taki sposób można interpretować bardzo gwałtowne krachy na kursach spółek gamingowych po przeciętnych albo nieudanych premierach gier. Gwałtowny spadek kursu akcji, często osiągający katastroficzne rozmiary (czyli przekraczający 70%), nie tyle odzwierciedla aktualizację przez inwestorów prognoz wyników finansowych co aktualizację oczekiwań inwestorów, że spółka będzie kolejnym gamingowym super-zwycięzcą i pójdzie drogą 11 bit studios czy CreepyJar.

Rozczarowujące wyniki finansowe czy wydarzenia operacyjne (takie jak słabe przyjęcie przez klientów nowego produktu spółki), które załamują motyw inwestycyjny spółki wywołują gwałtowną reakcję inwestorów bo uwaga inwestorów skupia się na czymś więcej niż na samych prognozach wyników finansowych. Podobne zjawisko występuje gdy zmienia się postrzeganie całej branży i jej atrakcyjności przez inwestorów. Uwaga inwestorów przenosi się wtedy z entuzjastycznie ocenianego potencjału spółek na realistycznie oceniane wyniki finansowe i ich prognozy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.