Gdy pod koniec października na rynek dotarła informacja, że Hertz Global Holdings złożył zamówienie na 100 tysięcy samochodów Tesla dziennikarz Jamie Powell z Financial Times zinterpretował ten ruch jako działanie, którego jednym z celów jest utrzymanie statusu Hertza jako spółki memowej.

Tok rozumowania Powella był następujący. Hertz złożył gigantyczne zamówienie o wartości 4,2 mld USD (to dalekie od ideału zestawienie ale to równowartość około 1/3 kapitalizacji Hertza). Wielkość zamówienia i charakterystyka biznesu Tesli (spółka nie ma problemu z popytem) wyklucza jakiekolwiek zniżki. Samochody elektryczne, także te produkowane przez Teslę, nie słyną z bezawaryjności i niskich kosztów obsługi co w branży wypożyczania samochodów ma kolosalne znaczenie. Z drugiej strony złożone zamówienie znów zaniosło Hertza, jedną z „założycielskich” spółek memowych, na czołówki gazet i inwestycyjnych forów.

Przypomniałem sobie o spostrzeżeniach Powella gdy ponad tydzień temu wpadł mi w oczy tweet CEO innej pionierskiej spółki memowej – AMC. Adam Aron dziękował w nim akcjonariuszom za świetne pomysły biznesowe, które podsunęli kierownictwu spółki. Takie jak wdrożenie płatności kryptowalutami w sieciach kin prowadzonych przez AMC. Sieć akceptuje między innymi memowe kryptowaluty: dogecoina i shiba inu.

Nie jestem ekspertem ani od biznesu kinowego ani od płatności kryptowalutowych ale pozwolę sobie na prognozę, że z operacyjnego punktu widzenia płatności w memowych kryptowalutach odegrają dla AMC marginalną rolę. Równie dobrze Aron mógłby ogłosić wdrożenie płatności w lirze tureckiej.

Z punktu widzenia marketingu inwestycyjnego (a więc podnoszenia atrakcyjności AMC jako inwestycji) był to fenomenalny ruch. Flagowa spółka memowa wdraża płatność flagowymi kryptowalutami memowymi. Należało się spodziewać, że opisujące tę „współpracę” artykuły będą się świetnie klikać na portalach inwestycyjnych a fora inwestycyjne zaleje fala związanych z tym ruchem memów.

Tweet Arona zawierał GIF-a z psem grającym na bębnie. Dla mnie ten obrazek jest świetną ilustracją tego co robi Adam Aron: za wszelką cenę stara się przyciągnąć zainteresowanie publiczności bo tylko w ten sposób jest w stanie utrzymać oderwaną od fundamentów operacyjnych wycenę spółki. Jeśli czytelnicy uważają, że pozwoliłem sobie na zbyt niegrzeczne spostrzeżenie to w swojej obronie przypomnę, że Adam Aron to jest ten prezes, który w czerwcu zapomniał ubrać spodni na jeden z wywiadów o czym wszyscy się dowiedzieli gdy przypadkowo zsunęła się kamera, przed którą występował. To także dało Aronowi i AMC nagłówki portali internetowych na jeden dzień.

W połowie 2021 roku zwróciłem uwagę, że historie GameStop i AMC pokazały, że status spółki memowej niesie ze sobą realne korzyści dla spółek, zwłaszcza dla spółek znajdujących się w trudnej sytuacji finansowej – możliwość pozyskania finansowania na atrakcyjnych warunkach i w wielkości pozwalającej spróbować odmienić sytuację biznesową spółki. Pod koniec 2021 roku można dodać, że umiejętnie pielęgnowany status spółki memowej pozwala także, przynajmniej w średnim terminie, utrzymać wyceny kompletnie oderwane od sytuacji biznesowej spółek.

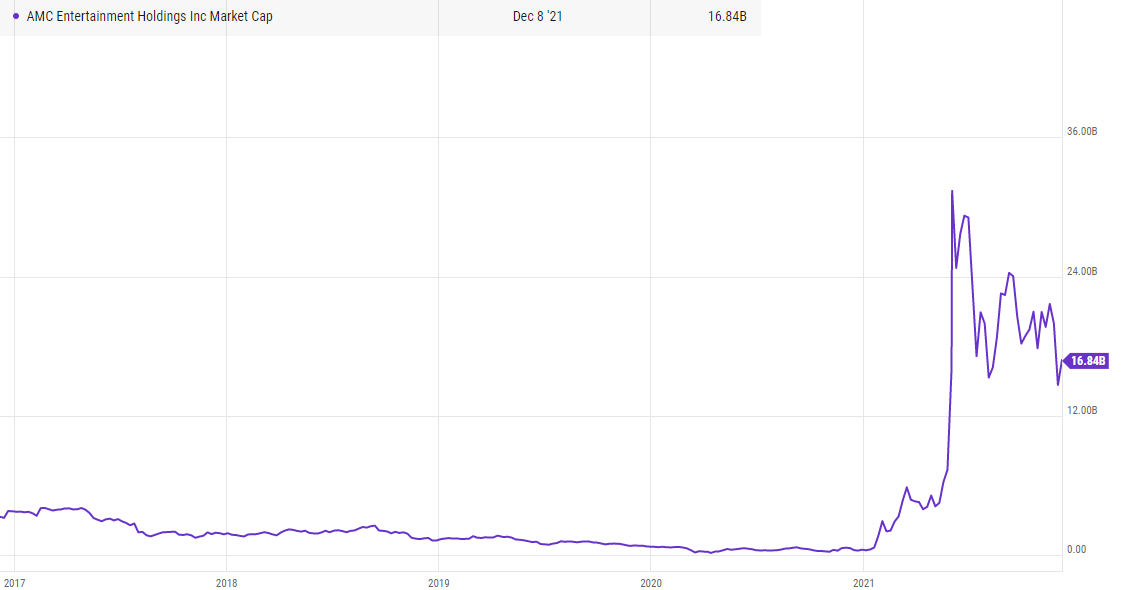

Jeśli popatrzymy na wartość rynkową AMC to okaże się, że jest ona kilka czy kilkanaście razy wyższa (zależy od punktu odniesienia) niż w okresie sprzed pandemii Covid. Jednocześnie spółka nie osiągnęła nawet połowy wartości przychodów z okresu sprzed pandemii i cały czas notuje wysokie straty operacyjne.

Za YCharts

Tak więc na status spółki memowej, oraz na zdolność spółki czy kierownictwa spółki do przyciągania i zatrzymywania uwagi mediów i inwestorów, można patrzeć w kategorii kompetencji, umiejętności, przewagi. Przykład AMC pokazuje jak cenna może być to umiejętność z punktu widzenia kadry zarządzającej spółką.

Pod koniec listopada Bloomberg poinformował, że w 2021 roku insiderzy AMC sprzedali akcje za 70 mln dolarów. Prezes spółki Adam Aron uzyskał ze sprzedaży akcji 25 mln USD. Z moich szacunków wynika, że sprzedał około ¼ swojego pakietu przy wliczeniu do tego pakietu akcji przyznanych w programach motywacyjnych. Dyrektor finansowy spółki sprzedał wszystkie swoje akcje o wartości około 8,5 mln USD. By uzmysłowić sobie jak cenne dla insiderów AMC okazało się wejście do grona spółek memowych warto zestawić dwie wartości:

- 70 mln USD pozyskali insiderzy ze sprzedaży akcji w 2021 roku

- 216 mln USD była warta cała spółka w dołku pandemicznej przeceny w 2020 roku

Nie trzeba oczywiście dodawać, że równie cenny, równie wartościowy jest status spółki memowej dla wszystkich wczesnych akcjonariuszy spółki, w tym tysięcy indywidualnych inwestorów, którzy kupowali akcje AMC.

Moje podejście do aktywności na rynkach finansowych jest proste: trzeba zrozumieć zasady, według których toczy się gra a następnie dostosować do nich swoją strategię. Nie jest więc dzisiaj moim celem krytykowanie opisywanego fenomenu. Z inwestycyjnego punktu widzenia nasz stosunek etyczny czy estetyczny do idei spółek memowych i rosnącej korzyści z przyciągania uwagi nie ma znaczenia.

Rozwój sytuacji na rynku akcyjnym oraz w segmencie kryptowalut pokazuje, że z punktu widzenia kreowania atrakcyjnych wycen umiejętność przyciągania uwagi mediów i inwestorów odgrywa coraz większe znaczenie. Rynki finansowe, przynajmniej w niektórych segmentach, coraz bardziej przypominają swego rodzaju reality show. Tak jak w reality show można wygrać talentem tak na rynkach finansowych można wygrać dobrymi wynikami finansowymi czy sensownym modelem biznesowym w przypadku spółek na wczesnym etapie rozwoju. Ale tak w jak w reality show można także daleko dojść dzięki charyzmatycznej umiejętności przyciągania uwagi tłumu i wzbudzania kontrowersji.

Moim zdaniem w tym momencie należy patrzeć na tego rodzaju umiejętności wśród insiderów spółki (czy społeczności w projektach kryptowalutowych) jako realną przewagę. Jak na mocną stronę, zaletę.

Nie można wykluczyć, że za kilka lat okaże się, że ten okres popularności społecznościowego inwestowania z silnym elementem rozrywkowym był tylko epizodem. Rodzajem efemerydalnego ekscesu. Z drugiej strony te same trendy obserwujemy w innych dziedzinach życia, na czele z polityką. Tak więc, choć dla części czytelników będzie to brzmieć złowieszczo, może być to naturalny etap rozwoju cywilizacyjnego. Świadomość dużych nierówności ekonomiczno-społecznych plus tania, powszechna i odpersonalizowana komunikacja mogą tworzyć dokładnie takie świat, w którym żyjemy.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ok, czyli January, Karkosik i Don Patro mają przewagę nad rynkiem i należy kupować ich oderwane od wszelkich zasad przyzwoitości biznesy?

@ Tu de mun

Karkosik i Don Patro to już nie jest nawet "so last year" tylko "so last decade".