W anglojęzycznych mediach istnieje cały gatunek tekstów opartych na tym, że relatywnie zamożni ludzie przedstawiają swoje domowe budżety i sugerują, że w sumie to ledwo co wiążą koniec z końcem. Jak łatwo się domyśleć teksty przyciągają sporą uwagę czytelników i często stają się internetowymi sensacjami.

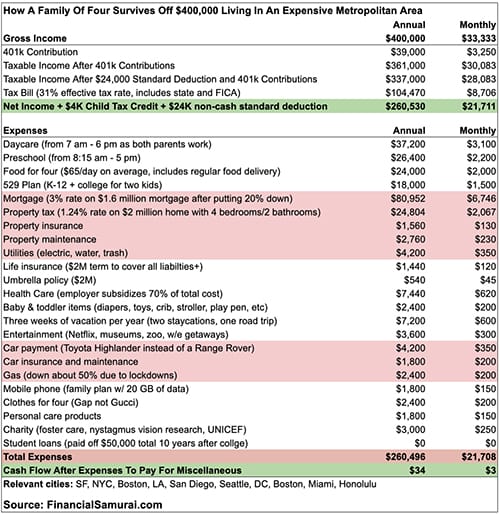

Jednym z najbardziej znanych przedstawicieli tego gatunku jest tekst na portalu CNBC z 2020 roku, który przekonuje, że 400 tysięcy dolarów dochodów na rodzinę żyjącą w dużym mieście to wcale nie jest dużo. Argument z tekstu powstał w kontekście planowanych zmian podatkowych, w których rodziny o dochodach 400 tysięcy dolarów uznano za zamożne i zdecydowano o zwiększeniu ich obciążeń podatkowych. Tak wyglądało zestawienie wydatków użyte w artykule CNBC:

Za Sam Dogen

Także w Polsce przy okazji planowanych w tym roku zmian podatkowych, z których częściowo się wycofano, pojawiły się relacje osób, które miały być dotknięte tymi zmianami, a które przekonywały, że przy dochodach na poziomie kilkunastu tysięcy złotych miesięcznie ich domowe budżety nie wytrzymają nawet niewielkiej podwyżki obciążeń podatkowych.

Przy wszystkich wadach gatunku „zarabiam bardzo dużo ale nie czuję się bogaty”, który moim zdaniem jest przejawem trollowania czytelników przez media (podobnie jak teksty o młodych ludziach, którzy uzyskali samodzielność finansową, które w ostatnim akapicie wspominają o sporym spadku albo darowiźnie od rodziców) ma on jedną zaletę. Pokazuje, że idea inflacji stylu życia jest realna a sporo ludzi niemal automatycznie ze wzrostem dochodów zwiększa poziom wydatków.

Blogi Bossa to miejsce gdzie z reguły piszemy o inwestycjach i raczej pomijamy inne aspekty zarządzania finansami osobistymi. Dziś zrobię wyjątek.

Chciałbym jednak wyraźnie podkreślić, że nie jest moim celem pouczanie kogokolwiek o odpowiednim dla niego poziomie wydatków ani tym bardziej o ich właściwej strukturze. Jestem przekonany, że wydatkowa (konsumpcyjna) część finansów osobistych, łącznie z decyzją o tym jaką część dochodów przeznaczyć na konsumpcję a jaką na oszczędności/inwestycje jest w znakomitej części sprawą indywidualnych preferencji. W takiej sytuacji osoby z zewnątrz, na przykład dziennikarze czy blogerzy, mogą co najwyżej inspirować czytelników by poznali swoje rzeczywiste preferencje i sprawdzili czy to ich decyzje finansowe służą realizacji tych preferencji.

Inflacja stylu życia to w segmencie finansów osobistych znane zagadnienie. Oznacza sytuację, w której wraz ze wzrostem dochodów rosną oczekiwania co do wysokości stylu życia a tym samym wydatki. Moim zdaniem do pewnego stopnia jest to zjawisko naturalne. Większość ludzi po kilku czy kilkunastu latach w miarę udanej kariery żyje na dużo wyższym poziomie niż na ostatnich latach studiów. Nie tylko ma swoje mieszkanie czy samochód ale też częściej jada na mieście czy kupuje awokado.

Gdy w segmencie finansów osobistych porusza się problem inflacji stylu życia to omawia się z reguły jej intensywną odmianę: sytuację gdy wzrost życiowych oczekiwań i wynikający z niego wzrost wydatków niemal automatycznie podąża przez wiele lat za wzrostem dochodów. W efekcie, mimo okazałego wzrostu dochodów (dla wielu ludzi kilkukrotny wzrost dochodów w pierwszej dekadzie kariery nie jest czymś nieosiągalnym) dotknięta inflacją stylu życia osoba nie ma praktycznie żadnych oszczędności (przy relatywnie wysokich dochodach). Sytuacja może być bardziej ekstremalna jeśli oczekiwany poziom życia od początku i trwale jest wyższy niż poziom dochodów a różnica „neutralizowana jest” konsumpcją na kredyt.

W konwencjonalnym podejściu do intensywnej inflacji stylu życia traktuje się ją jako błąd w zarządzaniu finansami osobistymi dlatego, że generuje niską stopę oszczędności (czasem zerową albo ujemną) a tym samym uniemożliwia albo utrudnia zbudowanie funduszu awaryjnego i sensownych oszczędności życiowych (emerytalnych). Finanse osobiste kogoś dotkniętego intensywną inflacją stylu życia są trwale mało stabilne. Z finansowego punktu widzenia taka osoba jest mało odporna na wszelkie negatywne szoki ekonomiczne, zarówno w skali makro (dotykające całą gospodarkę) jak i w skali mikro (dotykające jego osobiście).

Chciałbym dziś zwrócić uwagę na dwie inne konsekwencje intensywnej inflacji stylu życia. Obydwie wynikają z niskiej stopy oszczędności i niskiego poziomu oszczędności. Po pierwsze, intensywna inflacja stylu życia ograniczą realną swobodę decydowania o swoim życiu. To jest oczywiście kwestia preferencji ale dla części ludzi swoboda decydowania o swoim życiu jest kluczowym elementem zadowolenia z życia (tak jest w moim przypadku). Jeśli ktoś po kilkunastu latach w miarę udanej kariery ma niewielkie oszczędności, minimalny fundusz awaryjny i wydatki niemal idealnie dopięte do dochodów to tak naprawdę ma bardzo małą autonomię życiową. Teoretycznie ma wolność wyboru, ma możliwość decydowania o swoim miejscu pracy czy o swojej karierze. Praktycznie jego rzeczywisty wybór jest bardzo ograniczony, jest przywiązany do swojego pracodawcy i przywiązany do swojej ścieżki kariery.

Być może wiele osób dotkniętych intensywną inflacją stylu życia nie jest świadoma minimalnego pola wyboru, którym dysponują (być może są zbyt zajęci korzystaniem ze swojego wysokiego stylu życia). Być może wysoka autonomia nie jest wysoko na liście ich życiowych priorytetów. Osoby, które cenią sobie autonomię powinny rozważyć powyżej opisane konsekwencje nieustannie rosnących oczekiwań co do stylu życia.

Po drugie, intensywna inflacja stylu życia dramatycznie obniża zdolność do skorzystania z nadarzających się okazji życiowych. Jedna z popularnych, zwłaszcza w Dolinie Krzemowej, strategii życiowych opiera się na idei pielęgnowania wokół siebie możliwie wielu dróg, okazji. Do skorzystania z tych możliwości konieczna jest jednak elastyczność i rzeczywista swoboda wyboru, rzeczywista autonomia. Skorzystanie z pojawiających się możliwości (czy jest to zainwestowanie w rodzący się dopiero segment finansów czy podjęcia pracy w startupie w perspektywicznej branży) wymaga podjęcia ryzyka a dużo łatwiej się to robi gdy ma się pewien margines bezpieczeństwa, pewną poduszkę finansową. Połączenie intensywnej inflacji stylu życia z wysoką awersją do ryzyka może być wyjątkowo niefortunną kombinacją z punktu widzenia kreowania i realizowania okazji życiowych o dużym potencjale.

Chciałem dziś pokazać, że negatywne konsekwencje intensywnej inflacji stylu życia zdecydowanie wykraczają poza generowanie niestabilności w finansach osobistych. Nieopuszczanie hedonistycznej bieżni może poważnie ograniczyć rzeczywistą autonomię życiową i obniżyć zdolność do skorzystania z nadarzających się możliwości o dużym potencjale.

Dlatego zgadzam się z ideą, że najbardziej spektakularnym trikiem w dziedzinie finansów osobistych, a przynajmniej części wydatkowo-oszczędnościowej, jest zdolność do życia poniżej posiadanego statusu społeczno-ekonomicznego. Ta zdolność nie wyklucza regularnego podwyższania wysokości stylu życia wraz z rozwojem kariery i wzrostem dochodów. Idea polega na tym by jeśli to jest możliwe istniała (nawet niewielka) luka między stylem życia a poziomem dochodów. Może być to relatywnie niewielka cena za stworzenie dla siebie wielu możliwości.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wiem, ze artykul nie do konca o tym, ale naszła mnie pewna refleksja patrząc na przytoczony przykład householdu z 400k$. 40% z ich net income pochłania nieruchomosc za 2M$. Ciekawe na ile wpływ na to ma powszechność fixed rate mortgages w USA? Czy gdyby u nas tez przeważały takie kredyty to rodziny o dochodach na tym poziomie kupowałyby nieruchomości za 8mln PLN? (bo teraz raczej tak nie robią – przynajmniej z tego co obserwuje w swoim otoczeniu). Albo były do tego znacznie bardziej zmuszone przez dalszy wzrost cen w dużych miastach?

@ ktos

W ogóle chciałbym zauważyć, że przykład z tabeli dobrze ilustruje nurt tekstów, o którym pisałem na początku a słabiej ilustruje intensywną inflację stylu życia. Jeśli spojrzymy na tę tabelę to dostrzeżemy w niej dwie duże pozycje oszczędnościowo-inwestycyjne.

Co do Twojego pytania: to wygląda na to, że jest to cena życia w kwitnących metropoliach. Nowy Jork, San Francisco, Londyn, Zurich mają bardzo drogie nieruchomości, nawet dla wyższej klasy średniej (czy 400k USD w NY to jest wyższa klasa średnia?). Zresztą ten wskaźnik cena/dochód na 5 nie jest jeszcze kosmiczny.

60 metrowe mieszkanie w Krakowie kosztuje koło 600 000. Gospodarstwo z dochodem 120 000 jest w podobnej sytuacji co ta rodzina z NY. A 120 tysięcy rocznie czyli 10 tysięcy miesięcznie w Krakowie to nie jest mało jeśli popatrzy się na statystyki wynagrodzeń.

Dla mnie szokujące w podanym przykładzie jest wydawanie 5000 USD miesięcznie na opiekę nad dziećmi (żłobek + przedszkole). W Polsce takie usługi albo są darmowe, bo państwowe, albo po prostu podrzuca się dziecko babci. No ale jak babcia mieszka w innym stanie, 3000km dalej, to pewnie nie ma takiej opcji

> zdolność do życia poniżej posiadanego statusu społeczno-ekonomicznego

No, proszę, nawet z objadania się hamburgerami przez Warrena Buffetta płynie jakaś mądrość.