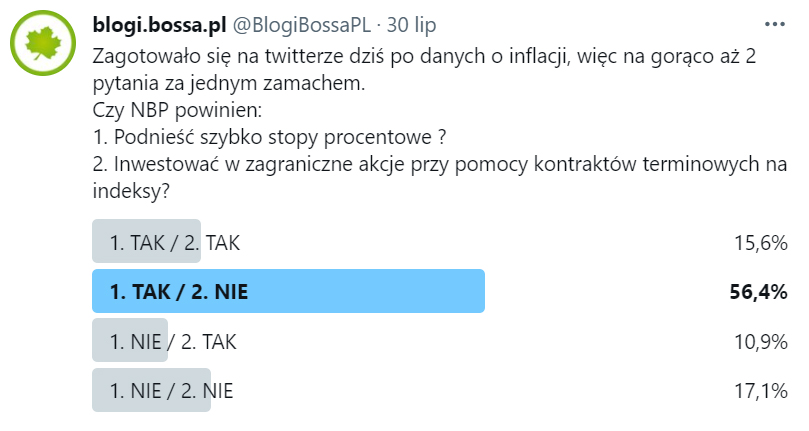

Nasz podwójna sonda twitterowa z ostatniego weekendu zakończyła się chyba bez większego zaskoczenia, ale to nie musi jak zwykle znaczyć, że większość ma rację.

Spójrzmy dla przypomnienia na oba pytania i rozkład odpowiedzi:

Większością głosów uznaliście szanowni Czytelnicy, że NBP powinien podnieść stopy procentowe w obliczu rosnącej inflacji (opcja TAK w pierwszej + drugiej odpowiedzi), a także że nie powinien zajmować się inwestycją nadwyżek w akcje zagraniczne, robiąc to przy pomocy kontraktów terminowych na indeksy (opcja NIE w drugiej + czwartej odpowiedzi).

Nie chcę wchodzić w rolę arbitra, dorzucę jednak kilka słów komentarza do wyników. Przy czym najbardziej interesuje mnie w tej rubryce perspektywa inwestora.

Zacznijmy od tyłu strony: 28% w sumie nie chce podwyżki stóp. To zrozumiałe jeśli weźmie się pod uwagę, że przede wszystkim podrożeją z tego powodu kredyty, a mamy przecież mały bum w nieruchomościach. Ucierpi też przez to branża deweloperska, ale odetchnie bankowa. Z kolei zadłużone spółki będą miały wyższe koszty działania, teoretycznie zmniejszając ich zyski.

Ale w czym pomoże podwyżka stóp o 0,2 czy 0,3%, jak to się stało w sąsiedzkich krajach? Czy to zatrzyma konsumpcję i wzrost cen? Czy sprawi, że realne stopy procentowe staną się dodatnie? To ostatnie oznaczałoby przepływ części kapitałów na powrót od ryzykownych aktywów do rynku pieniężnego. To schłodziłoby nieco rynki, z giełdą włącznie. Tyle że do takie odpływy kapitałów zapewniłaby może podwyżka do 3%, czyli 10-krotnie wyższa, na co raczej się nie zanosi.

Ciekawe, że zarówno NBP jak i Fed nie dostrzegają żadnych drastycznych konsekwencji rosnących cen, w sumie w obu przypadkach traktując je jako przejściowe. Oba banki mają jednak nieco różne dla tego powody i przy okazji brak ochoty na podnoszenie stóp.

Fed optuje takim zachowaniem za zmniejszeniem bezrobocia, samej gospodarki nie trzeba już bowiem rozpędzać. Lecz może ważniejsze, ale przemilczane jest to, że zastrzyk tej góry pieniędzy rozochocił giełdy do poziomów być może na granicy spekulacyjnej bańki i podniesienie stóp oraz zmniejszanie skali skupu aktywów („drukowanie”) z dużą pewnością zachwiałoby dość mocno giełdowymi kursami i dało impuls mocnej przecenie. Po co to Powellowi, który w lutym kończy 4-letnią kadencję? Czy nie prościej by zajął się tym kukułczym jajem następca?

Tymczasem u nas chodzi w zasadzie tylko o jedno – wygenerowanie przez NBP nadwyżki, która może trafić do budżetu na finansowanie obietnic. Potwierdzały to choćby niezrozumiałe dla rynków manewry skupowania walut, które osłabiały złotego. Tym sposobem inflacja stawała się jeszcze wyższa z powodu drogiego importu.

Pozostaje nam żyć z drogimi cenami i starać się uchronić przed nimi kapitały.

***

Co do drugiego pytania, które było na doczepkę, ale wcale nie znaczy, że bez znaczenia:

może gdyby pytanie byłoby o inwestowanie w POLSKIE akcje, to odpowiedzi na TAK byłoby więcej?

Brak komunikacji NBP z rynkami niczemu nie służy, w nas jako inwestorach wzbudza niestety nieufność i mocną niepewność. A chętnie dowiedzielibyśmy się, choćby w celach edukacyjnych, odpowiedzi na takie pytania jak:

1. W które indeksy zainwestowano i dlaczego akurat w nie, a nie np. w polskie?

2. Czy wprowadzono jakiś mechanizm kontroli ryzyka na wypadek mocnych spadków kursów (stop-lossy, hedging)?

3. Czy wprowadzono ubezpieczenie walutowe? Czy może jest nim po prostu sterowanie kursami złotego?

4. Jak długi cel inwestycyjny założono?

5. Jak roluje się kolejne serie kontraktów? Ile ma znaczenie tutaj backwardation i contango?

6. Jakiego lewara użyto?

7. Jakie są dalsze plany w tej strategii?

Mamy nadzieję, że NBP kiedyś uchyli rąbka tych sekretów.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.