Jeśli chodzi o przyszłość hossy na GPW w tym roku, to jesteśmy generalnie jako inwestorzy umiarkowanymi optymistami.

Tak wychodzi z naszego cotygodniowego sondażu zamieszczonego na twitterowym profilu naszych blogów w ostatni weekend. Końcowe wyniki wyglądają tak oto:

Prawie 84% głosów za kontynuacją hossy na WIG w jakimś zakresie procentowym. Z tego niemal 42% głosujących optuje za jednocyfrową stopą zwrotu do końca tego roku. Natomiast spadków spodziewa się większy odsetek niż w innych sondażach przeprowadzonych ostatnio, o czym za chwilę.

Moim pierwszym pomysłem na powyższą sondę było zapytanie wprost:

Skoro spory odsetek odwiedzających nas optowało za bańką spekulacyjną w USA we wcześniejszym głosowaniu, to czy podobnie myślą o naszym WIG?

Chyba się nie pomylę jeśli i bez tego głosowania oszacuję, że nie myślimy o obecnej sytuacji na giełdzie w Polsce w kategoriach bańki. No może poza w jakimś stopniu NewConnect, który zrobił się drogi i zaczął być omijany. Dlaczego WIG to jeszcze przypuszczalnie nie stan bańki? Tropów podałbym kilka:

– istotnie niższy wskaźnik Cena/Zysk niż na najważniejszych giełdach świata,

– tylko raz i to z trudem pobity rekord wszech czasów (ATH- All Time High), podczas gdy w USA czy Europie Zachodniej niemal bez przerwy od miesięcy obserwujemy coraz to wyższe poziomy rekordów pokonywane,

– niewielkie zainteresowanie naszą giełdą w skali świata (mniejsza podatność na zawirowania z tej strony), a za to całkiem pokaźnie pnące się w górę wskaźniki gospodarcze,

– brak euforycznych nastrojów, umiarkowane sentymenty, nieco spółek nadal bez pokazowych eksplozji wzrostowych, a wręcz nawet dołowanych.

Zmieniłem także pytanie w naszej sondzie pod wpływem wyników comiesięcznego badania Bank of America, który odpytuje 239 zarządzających największymi funduszami świata (łącznie 742 miliardy US$ pod opieką). Potężna siła i do tego zaangażowanie na rynku, co pozwala im czuć jego puls, choć i oni potrafią się mylić (spora część jeszcze niedawno obecną hossę określała jako odbicie w bessie).

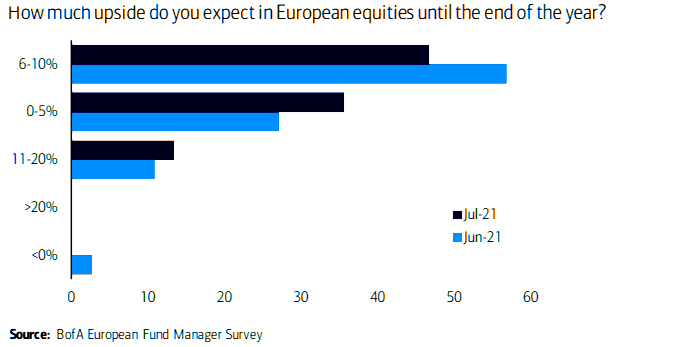

A wrażenie robią 2 sondy z lipcowego badania BofA – pytania o wielkość wzrostów/spadków w kolejnych 6 miesiącach w USA i w Europie.

Tylko 3% zarządzających spodziewa się spadków S&P 500 większych niż 20% od szczytu, definiujących bessę. Ok. 55% natomiast określa spodziewaną korektę na mniej niż 10% od szczytu. Generalnie jednak większa korekta jest oczekiwana przez nich w 2 połowie roku. Być może ją zaczynamy?

Zupełnie inny obraz wyłania się z badania oczekiwań owych menadżerów wobec zmian na rynku akcji w Europie. Proszę spojrzeć, w lipcu nikt z owych zarządzających nie spodziewa się, że akcje mogłyby zakończyć 2. półrocze niżej!

Zdecydowana większość obstawiła jak widać jednocyfrowe wzrosty kursów, nikt nie oczekuje eksplozji powyżej 20% oraz nikt nie obstawia spadków (zniknęli ostatni pesymiści z czerwca)! Trochę się obawiam tej jednomyślności w ocenie odporności rynków, ale nadal nie widać zagrożeń na tyle silnych, by mogły wygrać z drukarkami Fed i EBC oraz brakiem alternatyw dla gotówki. Samej pandemii rynek bał się krótko i to jedynie na jej początku, to już utrwaliło się w świadomości inwestorów, więc straszenie deltą jest dobre tylko na zapchanie czołówek doniesień.

Rynki są mocno skorelowane, więc obraz jaki się z tego wyłania jest dość klarowny i raczej spodziewany: korekta na rynkach akcji w świecie, ale koniec roku i tak nieco wyżej.

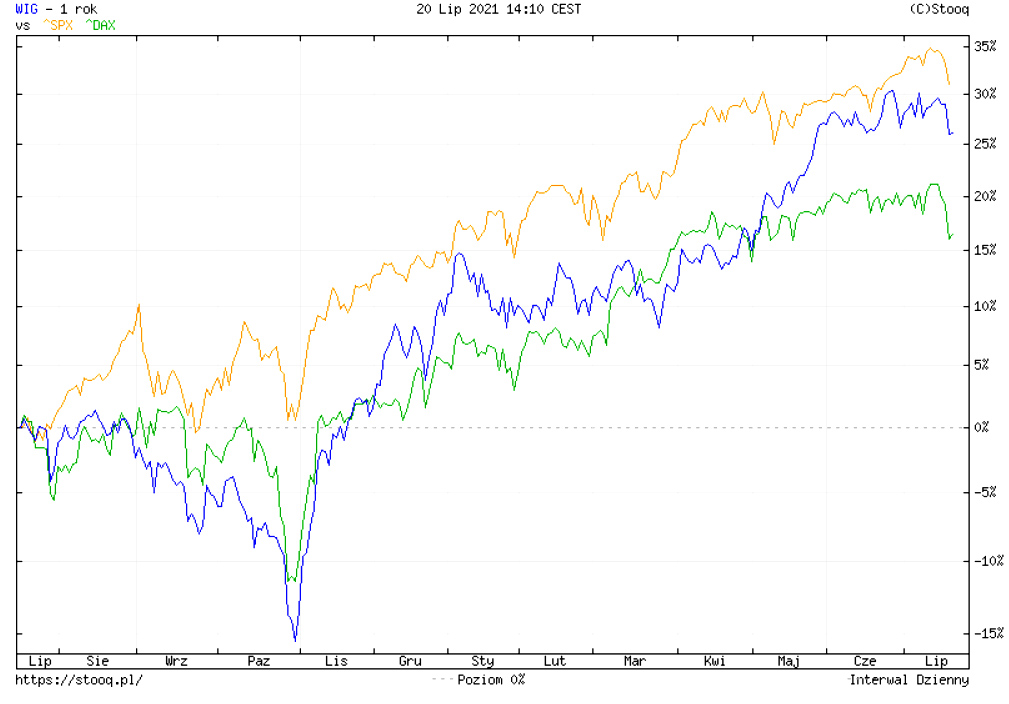

Od kilku miesięcy nie jesteśmy wcale słabsi. Kiedy popatrzeć na wykres naszego WIG na tle S&P 500 i DAX za ostatni rok, to widać, że nie jest z nami tak kiepsko jak być może sami siebie widzimy:

Na jesień przechodziliśmy korektę o podobnej wielkości jak DAX, za to teraz latem wspinamy się najszybciej ze wszystkich najważniejszych giełd świata! A skoro zarządzający z ekstraligi nie widzą dziś zagrożeń dla koniunktury, również delta czy inflacja nie robi na nich wrażenia, więc pewnie popłyniemy na tej falce, którą oni zostawią prując giełdowe oceany.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.