Wallstreetbets (WSB) zostało założone „dopiero” w 2012 ale jest w tym momencie zapewne najbardziej wpływową społecznością inwestycyjną zrzeszającą indywidualnych inwestorów. Dziewięć milionów użytkowników publikuje około 400 000 komentarzy dziennie.

Jednocześnie WSB ma opinię inwestycyjnego „Hyde Parku”, przyciągającego inwestorów z ograniczoną wiedzą i czytającymi treść ubogą w merytoryczne informacje (a bogatą w viralowe memy).

Czwórka badaczy, Daniel Bradley, Jan Hanousek, Russell Jame i Zicheng Xiao (BHJX) postanowiła skonfrontować te nieprzychylne opinie o WSB z rzeczywistością, a raczej pewnym wycinkiem rzeczywistości. Badacze w artykule Place your bets? The market consequences of investment advice on Reddit’s Wallstreetbets skupili się na wpisach oznaczonych (i zaakceptowanych do tej kategorii przez moderatorów) jako raporty due diligence (DD). Są to mini-rekomendacje (z „obowiązkowym” zastrzeżeniem, że nie są poradami inwestycyjnymi) składające z opisu sytuacji spółki, jej perspektyw i rekomendacji (kupuj albo sprzedaj). Przeciętna objętość takiej rekomendacji DD w bazie badaczy to około 350 słów. BHJX zawarli przykład takiego wpisu z kategorii DD w dodatku do swojego artykułu.

Warto zwrócić uwagę na dwie kwestie. Badanie obejmuje okres 2018-2020 a więc okres sprzed eksplozji popularności forum (jeszcze na początku 2019 liczba użytkowników wynosiła około 500 000 a liczba dziennych komentarzy nie przekraczała 50 000). Po drugie, w bazie autorów znajdują się co prawda wszystkie raporty DD z badanego okresu (łącznie z wykasowanymi co neutralizuje survivorship bias) ale ich liczba wynosi „tylko” 2340 (autorzy informują też, że przez błąd API Reddita „wypadło” im kilka miesięcy z 2020 roku). Tak więc BHJX badają niewielki wycinek twórczości użytkowników WSB. Ten najbardziej merytoryczny wycinek. Badacze skupili się na rekomendacjach dotyczących pojedynczych spółek (a nie np. sektora) i zawierających wyraźne wskazanie (typu kupuj lub sprzedaj).

Oczywiście najbardziej interesującym rezultatem badania jest ten dotyczący tego czy rekomendacje użytkowników WSB spisują się lepiej od rynku. To najbardziej „nagłówkowy” wynik badania. Mnie zainteresował inny aspekt raportów DD – to jakiego rodzaju spółek dotyczą. Jest to pewna informacja o tym jakimi spółkami interesują się indywidualni inwestorzy.

Zacznijmy od faktu, że 80% raportów DD w bazie BHJX miała rekomendację kupuj (pozostałe 20% miało wskazanie sprzedaj). Inwestorzy świadomi są pozytywnego skrzywienia rekomendacji analityków z tzw. sell side czyli domów maklerskich, banków inwestycyjnych, etc. Zdecydowana większość rekomendacji analitycznych ma wskazanie kupuj. Odsetek może się różnić w zależności od okresu lub rynku ale tendencja jest wyraźnie widoczna. W połowie pierwszej dekady XX wieku ¾ rekomendacji akcyjnych w USA miało wskazanie kupuj. Zaledwie 1% miało wskazanie sprzedaj. Jak widać podobne skrzywienie mają amatorskie rekomendacje inwestorów indywidualnych.

Bradley, Hanousek, Jame i Xiao zwrócili uwagę na trzy cechy charakterystyczne firm giełdowych, który przyciągają uwagę autorów raportów due diligence na WSB:

- wysoka zmienność notowań

- niski udział inwestorów instytucjonalnych

- negatywna zyskowność (raportowanie strat)

Autorzy podkreślili, że podobne cechy spółek zwiększają zainteresowanie nimi inwestorów zrzeszonych w innej internetowej społeczności – Seeking Alpha. Efekt w przypadku Wallstreetbets jest silniejszy.

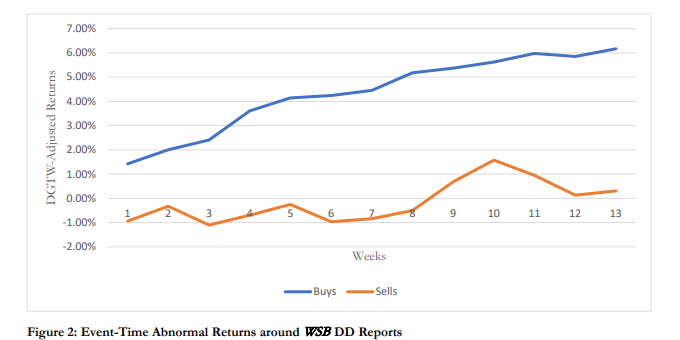

Jak spisują się wskazania z raportów due diligence? Dobrze, lepiej od rynku. Zarówno w krótkim jak i w średnim terminie. Powyższe stwierdzenia dotyczą rekomendacji kupuj. Rekomendacje sprzedaj nie spisują się wyraźnie gorzej od rynku.

Dla rekomendacji kupuj nadzwyczajne stopy zwrotu (ponad portfel spółek o podobnej charakterystyce) wynoszą 1,12% dla pierwszego dnia (dzień zero to dzień publikacji rekomendacji i 3,17% dla 21 dnia. Autorzy zauważyli, że to wartości wyższe niż w przypadku raportów publikowanych na stronach Seeking Alpha ale niższe niż dla rekomendacji analitycznych sell side.

Być może najciekawszym wynikiem analizy BHJX jest pokazanie, że pozytywne nadzwyczajne stopy zwrotu utrzymują się także w średnim terminie. Osłabiają więc hipotezę, że efekt raportów DD opiera się na presji kupna inwestorów indywidualnych zachęconych rekomendacją. Autorzy rzeczywiście obserwują wzrost aktywności drobnych inwestorów po publikacji rekomendacji na WSB. Pokrywane w raportach WSB spółki spisują się jednak lepiej od rynku także w średnim terminie.

Najdłuższy okres czasowy użyty przez autorów to kwartał. Raport DD z rekomendacją kupuj generuje przeciętnie 6,17% nadzwyczajnej stopy zwrotu w tym okresie. Pokazuje to poniższy wykres:

Za BHJX

Warto pokreślić, że ze względu na zakończenie badań do końca 2020 roku nie obejmują one raportów DD z tzw. akcji memowych a zwłaszcza GameStop. Raportów, które mogłyby podnieść średnie stopy zwrotu.

Byłbym zdecydowanie bardziej ostrożny niż autorzy w artykułowaniu wniosków z badań. BHJX stwierdzili między innymi, że autorzy raportów DD posiadają umiejętności inwestycyjne (bo to sugerują pozytywne nadzwyczajne stopy zwrotu dla rekomendacji kupuj). Nie rozciągałbym też wniosków z analizy raportów DD dla ocenę całej społeczności WSB i jej aktywności bo raporty DD stanowią niewielką część tej aktywności.

Z drugiej strony należy przyznać, że w mediach społecznościowych aktywni są inwestorzy z wiedzą branżową i umiejętnościami analitycznymi i często dzielą się użytecznymi spostrzeżeniami, informacjami, etc. Tak więc traktowanie mediów społecznościowych tylko w kategorii zagrożenia czy dystrakcji na pewno pomija pozytywną stronę internetowych społeczności inwestycyjnych. Kluczowe zagadnienia to relacja treści użytecznych do nieużytecznych, ludzi dzielących się wiedzą do naganiaczy. Moim zdaniem nie jest ona atrakcyjna.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pamiętam jak rok temu, jeden z użytkowników stworzył bota który przeczesywał wszystkie komentarze w poszukiwaniu kupuj/sprzedawaj + SPY. Potem zrobił symulację codziennego kupowania/sprzedawania indeksu zależnie od tego których rekomendacji było więcej.

Wynik symulacji był taki, że w normalnych warunkach strategia przynosiła stałe niewielkie straty względem indeksu, ale kiedy uderzył koronawirus i rynek zaliczył paniczne spadki, tłum na WSB wygrywał w tym czasie i to masywnie.