Sung Kook „Bill” Hwang nie był typową gwiazdą inwestycyjną. Poza wąskim kręgiem zarządzających funduszami hedge, pracownikami dużych banków inwestycyjnych obsługujących fundusze hedge i urzędnikami SEC był postacią niemalże nieznaną. Przynajmniej do ostatniego piątku.

Bill Hwang nie był inwestycyjną gwiazdą, nie udzielał wywiadów, nie pojawiał się na okładkach najważniejszych magazynów biznesowych nie dlatego, że nie miał spektakularnych wyników inwestycyjnych. Był postacią niemalże nieznaną bo od 2013 roku zarządzał tylko swoimi pieniędzmi w strukturze, która nazywa się family office, a której funkcje najlepiej chyba oddaje określenie rodzinny fundusz inwestycyjny. Hwang nazwał swoją firmę Archegos Capital Management.

Wcześniej Hwang zarządzał funduszem hedge w firmie Tiger Asia Management. Hwang był wychowankiem Juliana Robertsona. Jednym z „tygrysiątek” – ludzi, którzy pracowali w funduszu Robertsona a później założyli własne fundusze z wykorzystanie kapitału swojego promotora. Hwang pracował dla Robertsona w latach 1996-2000. W 2001 przeszedł „na swoje”. W latach 2001-2007 wypracowywał przeciętnie 40% zysku rocznie a wartość aktywów w jego funduszu wzrosła do 8 mld USD.

W 2012 roku Hwang zawarł ugodę z SEC, która zarzuciła mu insider trading i próbę manipulowania kursem akcji. W ramach ugody nie przyznał się do winy ale razem z innymi pracownikami firmy i samą firmą zapłacił 44 mln USD i stracił możliwość pracy w sektorze zarządzania aktywami. Dlatego w 2013 roku otworzył Archegos Capital Management.

Trudno jest znaleźć informacje o tym z jakim kapitałem rozpoczął ten rozdział kariery na rynku finansowym. W mediach społecznościowych pojawia się kwota 100 mln USD. Trudno jest też dokładnie ustalić majątek Hwanga w ostatnim tygodniu czyli tak naprawdę kapitał Archegos. Widełki są na poziomie od 5 mld do 15 mld USD a większość źródeł podaje „więcej niż 10 mld USD”. Jeśli zestawimy te dane, 100 mln USD w 2013 i 10 mld USD w 2021, to otrzymamy spektakularne wyniki inwestycyjne na poziomie 80% rocznie przez okres niemal dekady i na portfelu, który nie był miniaturowy. Nawet jeśli kapitał początkowy był kilkakrotnie wyższy to i tak Hwang wypracowywał w latach 2013-2021 wyniki na poziomie wysokich, kilkudziesięciu procent rocznie.

Jeśli weźmiemy pod uwagę wyniki Hwanga w Tiger Asia Management i szacunki osiąganych wyników w Archegos to jest jasne, że w innych okolicznościach, z innymi motywacjami (przy zarządzaniu własnymi środkami Hwang zupełnie nie potrzebował marketingu), być może z inną osobowością Hwang mógłby być jednym z inwestycyjnych guru. Z uwagą śledzonym przez tysiące inwestorów na całym świecie. Tym bardziej, że pojawiają się informacje, że był jednym z pierwszych „poważnych” inwestorów z dużą skoncentrowaną pozycją na spółkach technologicznych.

Bill Hwang i Archegos stali się powszechnie znany pod koniec ubiegłego tygodnia gdy banki inwestycyjne rozpoczęły w piątek przymusową likwidację jego portfela. Inwestorzy widzieli duże transakcje pakietowe i gwałtowne spadki kursów spółek, na których te transakcje zawierano. Nie dysponujemy szczegółowymi, potwierdzonymi informacjami o wielkości i strukturze portfela Archegos. Raczej pojedynczymi danymi, z których próbuje się złożyć koherentny obraz. Zakłada się, że Archegos miało około 10 mld USD kapitału i portfel inwestycyjny o nominalnej wartości około 50 mld USD. Tak jak są widełki dla pierwszej wartości, tak druga wartość (50 mld USD) jest także wartością orientacyjną i podaje się widełki od 50 do 100 mld USD. Jest pewne, że Archegos operował przy kilkukrotnej (5-10) dźwigni finansowej. Robił to przez total return swaps na akcje i contracts for differences (CFD – dobrze znane polskim inwestorom).

Wiadomo, że Hwang preferował raczej portfel neutralny rynkowo czyli składający się z długich i krótkich pozycji. Zakłada się, że „długa” część portfela była mocno skoncentrowana i mogła składać się z około 10 pozycji. „Krótka” część portfela była dużo bardziej zdywersyfikowana i mogła być zbudowana z krótkich pozycji na szeroki rynek (np. S&P 500). Nie zmienia to faktu, że Archegos był mocno zlewarowany ale dodaje trochę kontekstu do szokujących danych o nominalnej wielkości portfela.

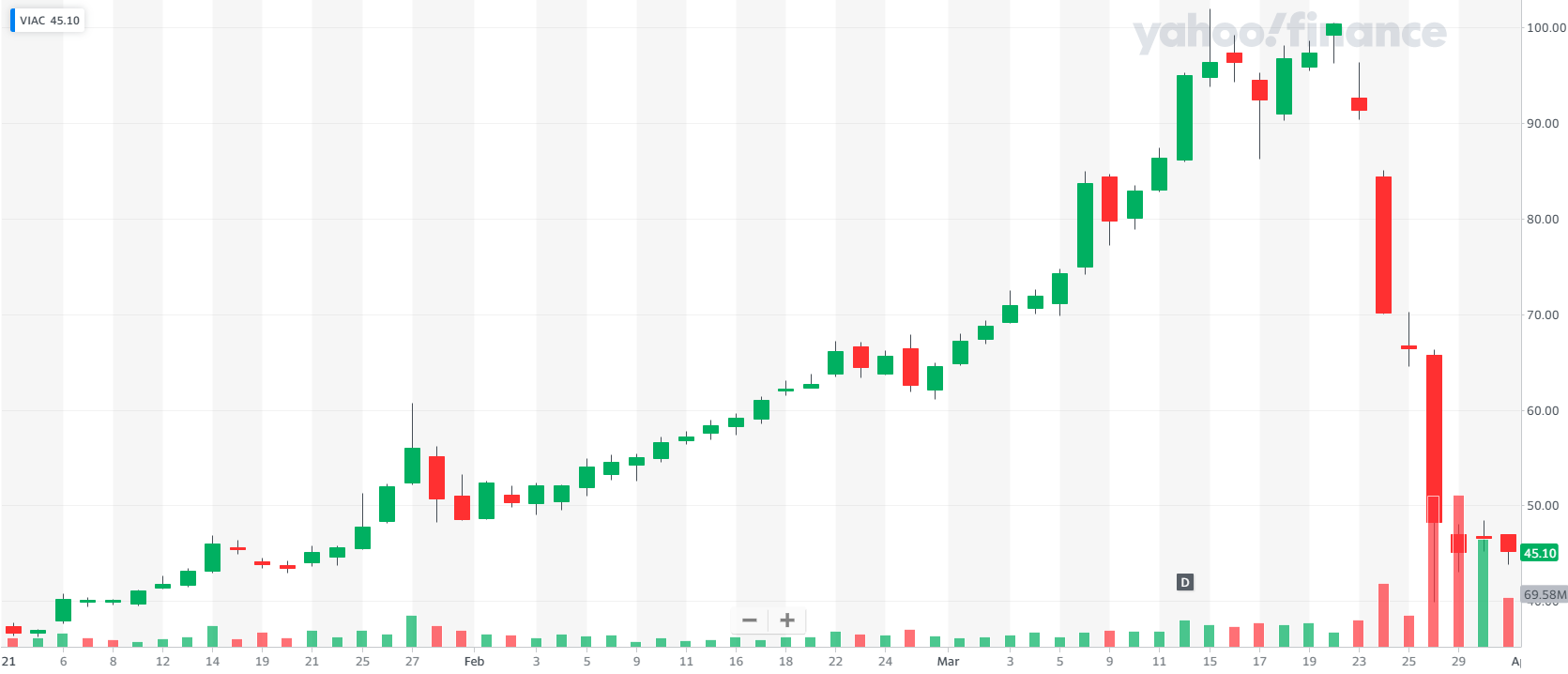

Zakłada się, że problemy Archegos rozpoczęły się od decyzji Viacom o przeprowadzeniu emisji akcji. Viacom był jedną z inwestycyjnych gwiazd amerykańskiego rynku w 2021 roku. Od początku roku do informacji o emisji akcji kurs zyskał 170%. Od informacji o emisji do czwartkowego poranka w ubiegłym tygodniu kurs stracił około 35%. Wiadomo, że Archegos miał bardzo dużą pozycję na Viacom, wiadomo też, że zbudował ją przez derywaty. W czwartek obsługujące Archegos banki inwestycyjne rozpoczęły rozmowy o zwiększeniu zabezpieczeń. To normalna procedura przy dużym spadku kursu spółki, na której długą pozycję przez instrument pochodny ma inwestor i klient. Archegos nie był w stanie tego zrobić i w piątek rozpoczęła się przymusowa likwidacja portfela, którą najszybciej wykonał (niespodzianka, niespodzianka) Goldman Sachs.

Za Yahoo Finance

Jak można się domyśleć przymusowa likwidacja pozycji wartych kilkadziesiąt miliardów dolarów, totalna wywrotka funduszu inwestycyjnego o nominalnej wartości portfela powyżej 50 mld USD, kilka mld USD strat (ujawnionych do tej pory) banków inwestycyjnych obsługujących ten fundusz i kilkudziesięcioprocentowy spadek kursów akcji kilku dużych spółek technologicznych i mediowych rozpoczęły poważne dyskusje o tym:

- ile ukrytego ryzyka jest w sektorze finansowym

- jak „zdrowe” są wyceny na rynku akcyjnym

- jak dobre są regulacje dotyczące zarządzania ryzykiem

- jak skuteczne są przepisy dotyczące ujawniania dużych pozycji na akcjach spółek

- jak skuteczny jest reżim regulacyjny dla wielomiliardowych rodzinnych funduszy inwestycyjnych

Dla mnie historia Billa Hwanga jest świetną ilustracją zasady, że niezwykle trudno jest ocenić czyjeś inwestycyjne umiejętności. Do ubiegłego tygodnia Hwang był inwestycyjnym geniuszem, który regularnie (licząc Tiger i Archegos) przez niemal dwie dekady generował wysokie, kilkudziesięcioprocentowe stopy zwrotu. Od ubiegłego tygodnia Hwang jest inwestorem, który pozwolił by 35% obsunięcie na jednej z pozycji w portfelu „wyzerowało” mu rachunek.

W świecie finansów, w sektorze zarządzania aktywami jest sporo zamków zbudowanych na piasku a postronni obserwatorzy niemal nigdy nie mogą ocenić czy za ujawnianymi wynikami inwestycyjnymi kryją się „umiejętności inwestycyjne” czy na przykład agresywne korzystanie z dźwigni finansowej w czasie hossy przy nieodpowiedzialnym podejściu do zarządzania ryzykiem albo „fuksiarskie” wstrzelenie się w silny rynkowy motyw inwestycyjny i bezrefleksyjne trwanie przy tym motywie, które będzie kontynuowane nawet wtedy gdy ten motyw inwestycyjny straci swoją ważność i wejdzie w korektę.

Jeśli nie mamy pełnego dostępu do procesu inwestycyjnego i pełnych danych o wynikach portfela inwestycyjnego to bardzo trudno jest ocenić rzeczywistą wartość strategii, zarządzającego czy wygadanego inwestora w mediach społecznościowych. Warto przy tym pamiętać, że nie wszystkie inwestycyjne zamki na piasku ujawniają swoje słabości w równie spektakularny sposób jak Archegos. Myślę, że większość z nich nie wybucha spektakularnie, raczej krwawi przez kilka lat aż wyczerpie się cierpliwość inwestorów. Mało tego, część z tych budowli może nigdy się nie doczekać „rynkowego dnia sądu”.

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wyzerowanie rachunku przy 35% spadku wskazywałoby, że lewarowano x3. Ale przecież fundusz nie miał pozycji skoncentrowanej tylko na jednym rodzaju aktywa. Zakładając nawet, że byli bardzo agresywni, ta jedna pozycja , zakładając wagę 20% całości, musiała być lewarowana x15.

@ Robert

O ile dobrze rozumiem to pozycja na Viacom była triggerem a straty wynikają z przymusowego zamykania wielu pozycji. Tak można wnioskować po liczbie spółek z sporym spadkiem i transakcjami pakietowymi w piątek. Spadek na Viacom zrobił efekt domina, który zapewne wyzerował rachunek a nie samodzielnie wyzerował rachunek.

Oczywiście mój wpis był pewnym uproszeniem. Zakładam, że Pan Zarządzający miał taki zwyczaj, by się mocno lewarować na wszystkim , co miał. Stąd takie nieprawdopodobne początkowe stopy zwrotu, a potem upadek.

Gdzie tu rozsądek tych bankierów? Gdyby się dogadali zamiast rzucać PKC w rynek, to straty byłyby znacząco mniejsze o ile w ogóle by nastąpiły. Zdechłe koty jakoś się odbijają. Nie kumam tego myślenia.

O to chodzi, być pierwszym bez problemu,

I zarobić extra będąc często przeciwną stroną tych transakcji.

Dużo tej zabawy to gra o sumie zero…

Mój zysk= twoja strata – opłaty

O to chodzi, być pierwszym bez problemu,

I zarobić extra będąc często przeciwną stroną tych transakcji.

Dużo tej zabawy to gra o sumie zero…

Mój zysk= twoja strata – opłaty