Przełom roku 2020 oraz 2021 to globalne zachwyty nad funduszami zarządzanymi przez Cathie Wood, czyli Ark Invest Management LLC, założonymi w 2014 roku. W ciągu siedmiu lat aktywa firmy przekroczyły 50 mld dolarów, flagowy ARK Innnovation ETF to 18 mld. Sama zaś firma ma wszystko to co sprawia, że miała szansę odnieść medialny (czyli marketingowy, jak pisał Tomek Symonowicz) sukces.

Rozwinięcie nazwy – Active Research Knowledge, osoba zarządzającej, inwestowanie w gorące aktywa w rodzaju Tesli i kryptowalut, w czasach, gdy większość „starego świata inwestycyjnego” krzyczy o bańce, no i oczywiście wynik.

Cathie Wood na początku roku pojawia się na okładkach magazynów, Bloombeerg pisze o „magicznym dotyku”, inne media piszą o wizyjności i nowym podejściu do inwestowania. To wszystko oczywiście ma podstawy w wyniku prezentowanym na koniec 2020 roku – średniorocznie blisko 40 procent! Fenomenalne i to tylko przez siedem lat funkcjonowania!

No właśnie. Siedem lat podczas których ceny m.in. Tesli oraz kryptowalut, które znajdują się w portfelach ARK Innovation ETF szybowały do nieba. Siedem lat, podczas których indeksy amerykańskich akcji znajdowały się wyłącznie w czasie hossy, zaś załamania (nawet te najsilniejsze) miały charakter krótkotrwałych panik.

Wykres notowań funduszu na koniec 2020 roku wyglądał tak imponująco, że nie należy się dziwić również tytułom i masowemu zainteresowaniu w polskich mediach. „ARK miażdży indeks”, „ich wyniki to nie przypadek”, „Różnorodność działa”, „najlepszy fundusz ostatnich lat”.

Zaznaczyłem na nim przełom roku 2020/2021. O kilku rzeczach wspominał w swoim tekście Tomek Symonowicz, ja dodam tylko suplement.

Od czasów kolejnych upadku funduszu Long-Term Capital Management powinniśmy się nauczyć, że na rynkach nie istnieją genialne rozwiązania, które ZAWSZE będą przynosiły wysokie stopy zwrotu. Same zaś imponujące wyniki, bardzo często potrafią przyćmić ryzyko, które jest wciąż obecne, a co więcej widoczne na podstawie dotychczasowych informacji.

Patrzę na ten wykres i przypominają mi się rozmowy z traderami, którzy testują własne systemu i na podstawie historycznych testów otrzymują podobne wyniki, albo inwestorów, którzy spoglądając na tego rodzaju wykres widzą okazję swojego życia. Ich widzenie zdaje się mocno „tunelowe”. Wygląda na to, że dostrzegają tylko pnącą się wykładniczo linię, nie przejmując się zbytnio szczegółami.

Któż by nie chciał zarobić setek procent, albo średniorocznie 40%! To działa na wyobraźnię. Dla sporej części odbiorców tego rodzaju informacji oznacza to „będę zarabiał CO ROK 40%”. Rzeczywistość stojąca za średnią jest zdecydowanie mniej różowa.

Imponujący przebieg krzywej w ostatnim czasie eliminuje z naszego pola widzenia fakt, że przez dwa lata – od marca 2018 do marca 2020 notowania funduszu poruszały się w trendzie bocznym. Spróbujcie sprzedać klientom taki produkt, albo samemu przekonać się do systemu o takim przebiegu danych historycznych.

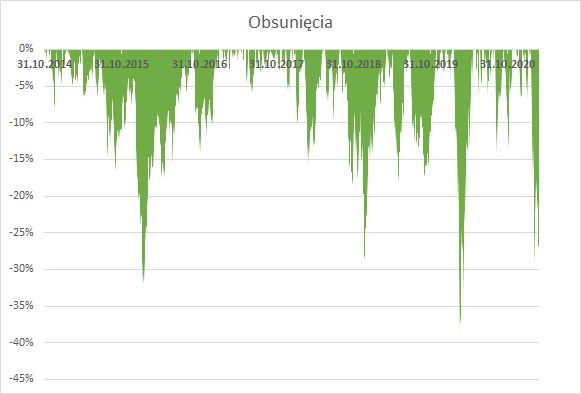

To co zaś działo się po stronie ryzyka w ARK Innovation, jest tak zupełnie zwykłe, że aż zadziwiające, jak przy ogólnych zachwytach o tym zapomniano. Na kolejnym wykresie zobaczmy jak wyglądają historyczne obsunięcia ARK Innovation, czyli ciemna strona tego samego wykresu co wcześniej.

Czy są tu jakieś zaskoczenia? Ja nie widzę. Ryzykowny fundusz miewa „spadki” po 30-40 procent. Czyli w normie w tego rodzaju klasie aktywów. Przełom? Wizjonerstwo?

[Photo by Sammie Chaffin on Unsplash ]

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jeśli komuś przeszkadza 30-40% obsunięcia, niech odsunie wykres. Rynki krypto nauczyły mnie, że dążąc do długoterminowego celu, czyli w perspektywie 10 lat, nie należy skupiać się na krótkoterminowych wahaniach.

Gdzie byliby dzisiaj inwestorzy Amazon, Facebook, Apple, Google, CD Projekt gdyby przejmowali się takimi szczegółami?

Krótkoterminowa perspektywa to bajka wymyślona przez brokerów, aby więcej prowizji wyciągnąć od spanikowanych inwestorów, którzy albo wywalają towar za burtę albo w panice kupna* go odkupują po wyższej cenie w zależności od tego, jakie newsy / narracja danego dnia są serwowane.

* panika kupna to FOMO

30-40proc. obsunięcia to katastrofa, z wielu powodów. Dopuszczenie do takich zjazdów nie jest żadną strategią. Może dziś (jeszcze) patrząc na wykresy krypto uznawać, że to bzdura, bo działa, ale to – w mojej opinii – wyłącznie kwestia szczęścia. I mówię to nie tylko w stosunku do krypto, ale również od lat do tych zwolenników fundamentów, czy "kup i trzymaj", którzy jeszcze nie doświadczyli przedłużającej się długiej bessy.