Zanim przejdę do dopieszczania 1-minutowej strategii prezentowanej w pierwszej części, to dwa zdania do aktywnych komentatorów:

Strzelacie celnie, merytorycznie odkrywając słabości, które mam zamiar w szczegółach omówić i wskazać jak je poprawić, bardzo wszystkim dziękuję! Nie miałem zresztą wątpliwości, że tak się właśnie w komentarzach stanie.

***

Przypomnę szybko na wstępie:

Pewien trader, który ukrywa się pod nickiem „K.” , poprosił mnie o konsultację z powodu utraty skuteczności strategii na danych 1-minutowych, którą od kilku miesięcy z sukcesem (!) używał. Przestała działać, co on sam wiąże z utratą swojej „intuicji traderskiej” (jak sam to nazwał). To, co udało się znaleźć w jego transakcjach i poprawić, opisuję w tym wątku.

Zacznijmy od sprawy chyba najważniejszej:

TRAFNOŚĆ I SYSTEMATYCZNOŚĆ A LOSOWOŚĆ

We wszystkiego rodzaju strategiach ze zdefiniowanymi regułami, w miarę systematycznie sposób stosowanych, gdzie używa się realnego zarządzania ryzykiem (stopy obronne) a nie utrzymuje miesiącami zanurzone w stratach pozycje, część wejść na rynek musi być ze swej natury stratnych. To skutkuje określoną trafnością zyskownych transakcji, a wraz z wielkością średniego zysku/straty składa się to wartość oczekiwaną, czyli popularną przewagę („edge”).

Przewaga, o ile taką dana strategia rzeczywiście posiada, w pełni manifestuje się we WSZYSTKICH wejściach, które dyktują zasady zawierania transakcji.

Pominięcie części sygnałów zajęcia pozycji zmienia trafność i samą przewagę, czasami na korzyć, czasem na niekorzyść tradera.

Mamy w tym przypadku do czynienia właśnie z tego rodzaju sytuacją. Kiedy odpuszczamy systematyczność, do głosu dochodzi LOSOWOŚĆ.

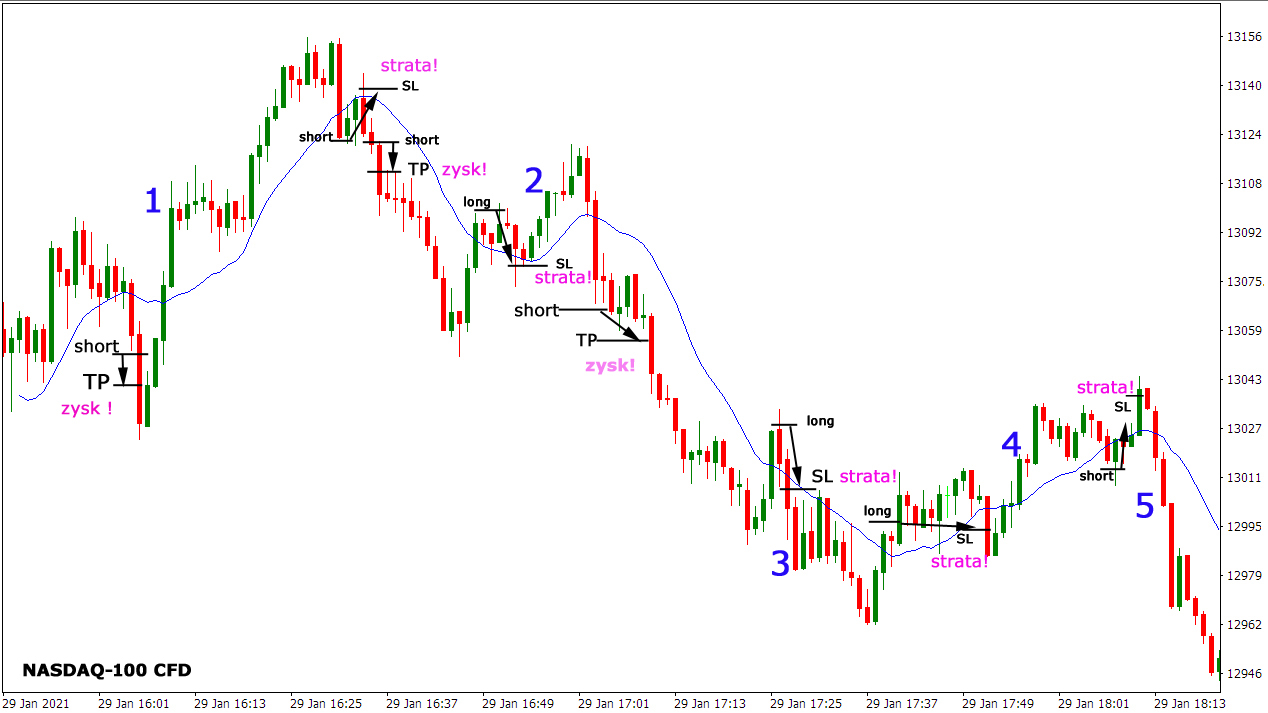

Spójrzmy jak wygląda to w szczegółach, jeszcze raz oglądając wykres transakcji, który wzbogaciłem o jedną zmienną:

Zaznaczyłem kolejnymi cyframi na niebiesko te transakcje na wykresie, które mogły i powinny być wykonane, ponieważ spełniały zasady przyjęte w strategii, ale z różnych względów nie zostały przez K. dokonane.

To byłyby zyskowne wejścia, co zmieniłoby proporcje trafności na korzyść K. Zapytałem go jak sam na podstawie historycznych transakcji szacuje trafność tej strategii na wszystkich rynkach, na których inwestuje (sam tego nie ustalę bez testu danych tikowych, których nie zbieram).

Jego odpowiedź: ok. 70%.

To jednak jest trafność w jego wykonaniu, czyli ZREALIZOWANA, a nie trafność RZECZYWISTA, którą można oszacować dokładnie licząc rygorystycznie pełną statystykę wejść, Take Profitów oraz Stop-Lossów. Trafność rzeczywista może być znacząco wyższa lub znacząco niższa niż zrealizowana.

Załóżmy, że zrobiłbym test na danych historycznych, i rzeczywista trafność omawianej tutaj strategii wyniosłaby 60%. Użycie jako sygnału średniej 14-okresowej ma na celu łapanie trendów, a gdy przychodzi okres flauty, wiele wejść okazuje się być stratnych. Nie zawsze wygląda to więc tak optymistycznie jak na powyższym wykresie.

Co się dzieje, gdy podejmowane transakcje zgodne z regułami mają dość niesystematyczny charakter, jak właśnie w tym przypadku? Otóż losowość dochodzi do głosu z całą siłą.

Może się okazać na przykład, że trader trafi idealnie i wszystkie jego niesystematyczne transakcje będą zyskowne. W takim razie trafił w owe 60% wszystkich rzeczywiście trafnych transakcji, jakie można było uzyskać wchodząc do gry na każdy sygnał.

W skrajnie przeciwnej sytuacji trader może uzyskać trafność… 0%! W jaki sposób? Dzięki losowym rozkładom transakcji zyskownych i stratnych, bo nigdy nie wiemy jaka będzie pod tym względem kolejne wejście, pechowo wchodzi do gry tylko w obrębie owych pozostałych 40% nietrafnych z puli wszystkich możliwych.

Może więc się zdarzyć, że strategia rzeczywiście posiada w sobie przewagę, ale przez jej wybiórcze stosowanie trader ową przewagę unieważnia, generując straty.

Oczywiście 70% trafność tradera K. plasuje się gdzieś w środku tego rzeczywistego spektrum możliwych trafności od 0 do 100%. Może się więc zdarzyć, że przez miesiąc uda mu się wejść na rynek z 90% trafnością, ale potem może zdarzyć się miesiąc tragiczny, czyli wejścia z trafnością np. tylko 30%!

To ostatnie właśnie zdarzyło się traderowi K. Miał dobrą passę przez dłuższy czas i wchodził dość często w zyskowne operacje, zmienił więc rozkłady trafności na swoją korzyść. Ale kiedy się spotkaliśmy, miał za sobą fatalny okres. Przez niepodejmowanie wszystkich sygnałów trafiał dużo częściej w te stratne. To rodziło w nim jeszcze większą frustrację. Niepodjęte trafne wejścia potrafią boleć bardziej niż stratne.

Kiedy usiedliśmy i zaczęliśmy liczyć wszystkie możliwe transakcje z fatalnego okresu, wyszłaby trafność znacząco nawet wyższa niż jego szacowane 70%! Niestety K. nie ma możliwości pilnowania całą dobę wykresu i podejmowania wszystkich sygnałów. W ten sposób skazuje się na działanie losowości, czyli możliwość okresowego generowania strat, mimo że sama strategia w tym czasie okazuje się zyskowna przy wszystkich możliwych wejściach.

Czy jest to błąd ? W sensie niewykorzystania przewagi jak najbardziej. W sensie ludzkich ograniczeń nie do końca

Co można z tym zrobić w takim razie?

Trzeba wyjść od ustalenia realnej trafności i rzeczywistej przewagi. Może ona się okazać złudna i tylko właśnie niesystematyczne jej stosowanie generuje okresowe zyski.

Kolejny krok to próba optymalizacji. Można to zrobić np. za pomocą filtrów. Typu – wybrać tylko stałe godziny w czasie dnia, gdy rynek jest najbardziej płynny. NASDAQ100 dużo sensowniej tradować w godzinach sesji w USA (9:30 – 22:00 naszego czasu), a z kolei DAX płynniejszy jest na sesji porannej.

Można pokusić się o automatyzację strategii, choć w wielu przypadkach nie wchodzi to w grę, jest jednak jakąś opcją na przyszłość.

Najmniejsza linia oporu to pogodzenie się z losową trafnością z powodu niemożności monitorowania rynku przez 24h.

Z tą ostatnią opcją pogodził się w rezultacie K., ale teraz podszedł do tego w świadomy sposób. Przy tym jednak popracował nad filtrami czasowymi i wybrał te godziny, gdy handel jest najpłynniejszy i najbardziej zmienny.

W kolejnym wpisie o dalszych krokach usprawniania tej strategii.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.