Tzw. „sharing economy” stała się ostatnio w moim przypadku przyczynkiem do spotkania z pewnym traderem, który w zamian za przysługę mi wyświadczoną poprosił o konsultację w sprawie jego tradingu.

Spędziliśmy razem kilka godzin analizując jego transakcje i udało mi się wypunktować słabe punkty jego strategii oraz pokazać jak można to usprawnić. Ponieważ była to dość pouczająca lekcja dla nas obu, dlatego poprosiłem go o zgodę na pokazanie na blogu kilku wniosków z tej współpracy.

Zgodził się, nawet tak dalece, że mogę pokazać kilka szczegółów z jego strategii, choć, jak sam zapewniał, nie jest ona niczym szczególnym. Bardzo mu za to dziękuję, bo to dzięki niemu powstał ten pouczający, mam nadzieję, materiał poniżej.

W zasadzie całość tej konsultacji kręciła się wokół bardzo krótkoterminowej strategii spekulacyjnej, ale już wnioski mają dużo szerszy, praktyczny charakter.

***

Zaczęło się od tego, że K. (tak będę go tutaj nazywał za jego aprobatą) zwierzył mi się, że „stracił kompletnie traderską intuicję”, co zaczęło paraliżować jego umysł oraz transakcje. Nie był jednak w stanie sam ocenić w miarę obiektywnie, co stało się tego przyczyną.

Przez jakiś czas całkiem zyskownie potrafił spekulować na forexie (głównie kontrakty na indeksy, czasem ropę lub metale). Przyznał, że poczuł się bardzo pewnie i chciał z tradingu zrobić podstawowe źródło swojego utrzymania. Jak zauważyłem, sprawnie ogarnia zarówno wszelkie aspekty rynku jak i prezentuje mentalną odporność.

Kryzys przyszedł nagle i zaczął się od serii nietrafionych transakcji, choć jak sprawdziłem były dokonywane zgodnie z jego zasadami. Nie była to więc wina poważnej utraty dyscypliny czy nadmiernych błędów emocjonalnych wykrzywiających proces decyzyjny. Za to nadmierna pewność siebie dawała już o sobie nieco znać, przez co traci się pewną wrażliwość. Dopiero po serii strat i utracie 30% kapitału zaczęły się początki traumy, obawy o kolejne nietrafne wejścia, które paraliżują zanim jeszcze ich dokonał, zbyt szybkie ucinanie zysków i wreszcie doszczętna utrata wiary w siebie.

Powiedziałbym, że to klasyczny syndrom, który dopada chyba każdego tradera na pewnym etapie pogorszenia wyników. Nie każdy jednak potrafi z tego wyjść, lub może raczej nie posiada zasobów mentalnych czy intelektualnych, które na to pozwolą. K. był zdeterminowany przełamać tę niemoc każdym niemal kosztem.

Oczywistym pierwszym krokiem było przejrzenie samej strategii i poszukania tam właśnie słabych stron. Albo inaczej – poszukania, czy tkwią w niej jakieś realne zadatki na zdobycie i utrzymanie przewagi rynkowej (słynne „edge”). Tu zostałem zaskoczony po raz pierwszy.

Podstawą jego tradingu były wykresy …1-minutowe. Szczerze mówiąc byłem przekonany, że w tak minimalnych ramach czasowych to zaprzęga się raczej do pracy algorytmy radzące sobie doskonale z tą ilością szumu, który tam się przewija. Jednak K. wyprowadził mnie z błędu, pokazując źródła w postaci filmów czy zestawień transakcji znajomych, potwierdzające, że to dość często używana baza przez wielu ultraszybkich traderów.

OK, uznaję to za zrozumiałe gdy faktycznie, tak jak w przypadku K., trader nie gubi się w tym szumie, potrafi złożyć z tych klocków strategię, która pasuje mu mentalnie, da poczucie przewagi i nie będzie powodować kłopotów z konieczną szybką reakcją w wielu przypadkach (szczególnie gdy kurs się gwałtownie zmienia przeciw pozycji).

Tak naprawdę nie rożni się to wcale od szybkiej gry on-line, wymagającej refleksu, planowania strategicznego, zmysłu obserwacji, adaptacji do szybko zmieniających się warunków, a tak naprawdę wyrobienia w sobie powtarzalnych ruchów i decyzji na podstawie setek czy tysięcy powtórzeń.

K. nie ukrywa, na czym opiera się jego strategia, ponieważ nie ma w niej jakiejś większej filozofii. W skrócie więc podstawy wyglądają tak:

1. Na wykres 1-minutowych świec nanosi 14-okresową zwykłą średnią

2. Czeka kiedy pierwsza świeczka przetnie ową średnią i zamknie się po drugiej jej stronie zgodnie z kierunkiem przecięcia, czyli dla pozycji długich świeczka od dołu w górę przecina średnią, musi być wzrostowa i zamknąć się powyżej przebitej średniej

3. Wchodzi na rynek w momencie gdy następuje ruch będący przedłużeniem świeczki wyrysowanej w pkt 2, czyli jeśli zostanie przebite jej ekstremum; a więc dla pozycji długiej – następuje ruch powyżej jej maksimum, gdzie szybko wchodzi na rynek kupując.

4. Zysk kasowany jest zależnie od aktualnej zmienności, 5 do 10 pipsów od poziomu wejścia (take profitem ustawianym automatycznie wraz ze zleceniem otwarcia pozycji)

5. Stop-loss stanowi przebita dopiero co średnia 14- dniowa + kilkanaście pips jako filtr

Rzeczywiście, to jedna z najstarszych metod inwestycyjnych, choć dopiero elektroniczne platformy i niskie spready pozwalają grać na tak ultra niskich ramach czasowych w miarę efektywnie.

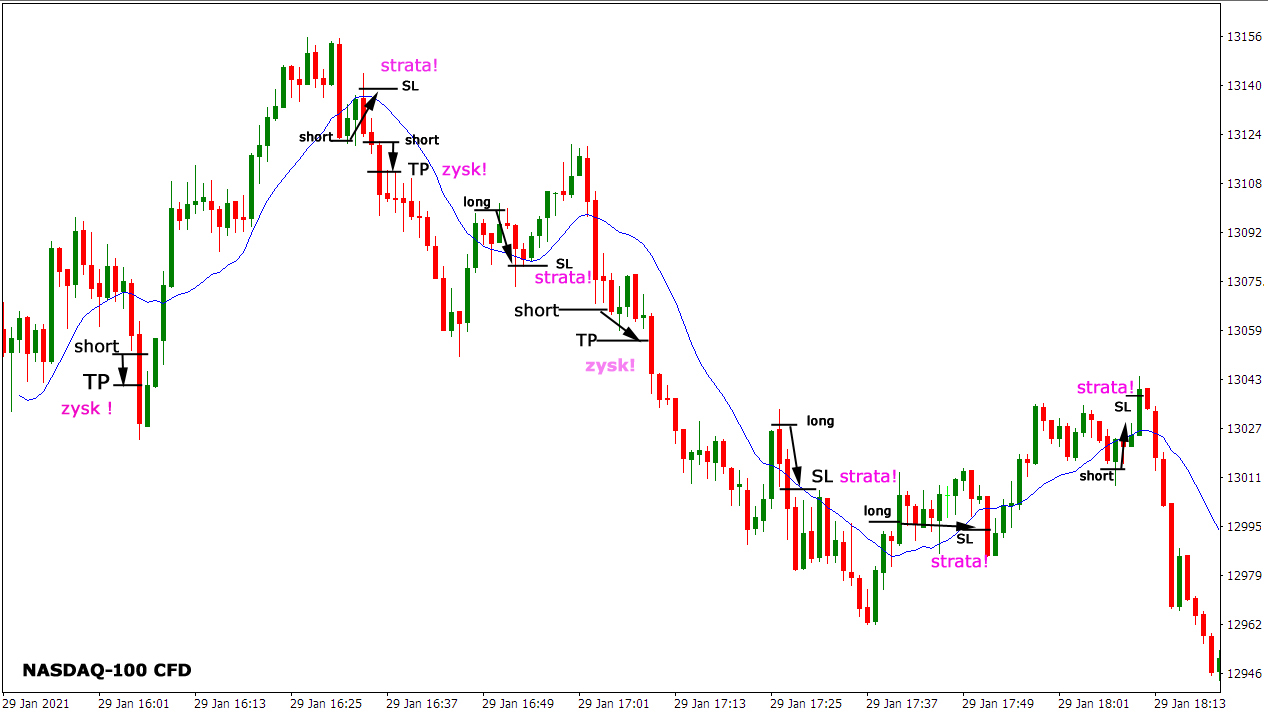

Kiedy spytałem K., czy wie skąd pochodzi jego przewaga, po długiej dyskusji przyznał, że ze znacznej trafności, która jest wsparta szybkim kasowaniem zysków. Poprosiłem więc o wgląd do transakcji, które stały się początkiem jego udręki. Były ich dziesiątki, a ja wybrałem niewielki fragment, który w zasadzie bez słów opowiedział mi całą historię jego zgryzot i stresów.

Zamieszczam go poniżej, zrobiłem go samodzielnie na podstawie historii transakcji K. Mamy tu:

– średnią na niebiesko,

– poziomy otwarcia pozycji – long lub short,

– SL, a więc Stop-Loss i TP, czyli Take Profit,

– wynik – zysk lub strata,

– strzałką czarną dorysowałem kierunek rozwoju pozycji.

Pewnie gdybym nie ostrzegł, że to 1-minutowe świece, ta historia zapisana wyżej nie różniłaby się niczym od każdej innej w wyższych ramach czasowych. Stąd pewna jej uniwersalność działania.

Zostawiam ten wykres tymczasem bez komentarza. Jako mały trening dla tych, którzy chcieliby się zagłębić w tę strategię i poszukać w niej słabych punktów na tej samej zasadzie, jak zrobiłem to ja. Taki nieco edukacyjny projekt. W kolejnym wpisie wyjaśnię po kolei gdzie tkwią wąskie gardła w tej metodzie i jak je poprawić.

—kat—

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nie za bardzo widzę jak to ugryźć

* najbardziej rzuca mi się uzależnienie SL (straty) od zmienności (odległości od średniej) vs stałego TP (zysku). To wygląda na redukcję alfy na rzecz trafności (a więc wysoka trafność jest pewnie potrzebna z powodu psychiki). Zmiana SL -> fixed(ble) lub TP -> zmienność spowoduje obniżenie trafności.

* przy tej ilości transakcji teoretycznie można dodać filtry aby poświęcić część zysku na lepszy oczekiwany DD. Raczej odpada ze względu na moc obliczeniową człowieka w interwale 1min.

* TP (punkt 4) jest automatycznie pilnowany przez brokera (może nie jest to szybkość HFT ale poślizgi są mniejsze niż z palca). Wejście i SL jest pewnie z palca. Skrócenie SL spowoduje większe poślizgi, TP z palca też. Z tekstu wynika że przerzucenie się na algo nie wchodzi w grę.

* nic nie piszesz o wysokości pozycji czym najprościej można zredukować DD. Podejrzewam, że poślizgi/błędy operatora wypaczają teoretyczne wskazania oczekiwanej alfy/DD (o ile te w całym systemie są policzalne lub DD!=100%).

Wg mnie słabym punktem jest założenie 4.(zbyt szybkie zamykanie pozycji).

Powinien ją zamykać gdy wykres ponownie dotknie średnią 14to minutową:

16:05-16:08 short (strata)

16:08-16:31 long (ZYSK)

16:35-16:48 short (ZYSK)

16:56-17:02 long (zysk)

17:03-17:25 short (ZYSK)

17:28-17:31 long (0)

Można dodatkowo poprawić skuteczność, jeśli się będzie zajmować pozycję zgodną z kierunkiem średniej.

przecięcie od dołu + średnia rośnie -> long

przecięcie od góry + średnia opada -> short

Na tym fragmencie wykresu nie zaznaczono też kilku zyskownych transakcji.

Widzę, że dość trafnie wszyscy punktują słabe strony tej metody. Choć to faktycznie nie wszystkie punkty, bo brakuje choćby właśnie wskazanej wielkości pozycji.

Automatyzacja nie wchodzi w grę. Filtry jak najbardziej.

W kolejnych wpisach opiszę kolejne kroki poprawy skuteczności i wyjaśnię w detalach na wykresie.

Dzięki wszystkim za te celne uwagi!

Mam nadzieję, że wspólnymi siłami doprowadzimy tę strategię do perfekcji 🙂