Rok po rozpoczęciu pandemicznego zawału kursów na wielu rynkach mamy wreszcie i kurs ropy na poziomie sprzed całego zamieszania.

W międzyczasie cena kontraktów na ropę typu WTI spadła, przypomnę, poniżej zera, by z tego ujemnego poziomu wjechać do dzisiejszych okolic 60 $ za baryłkę (64 $ za ropę typu Brent).

Powodem, który skłonił mnie to spisania tutaj kilku impresji właśnie z tego rynku i akurat teraz była elektryzująca informacja w finansowej info sferze:

Oto Marko Kolanović, „pół bóg-pół człowiek” jak zwą go nieco żartobliwie za profetyczne wypowiedzi, strateg JP Morgan, dał zielone światło dla rozpoczęcia nowego super cyklu dla rynków surowcowych. Każdy cykl to ok. ćwierć wieku. Bloomberg zilustrował je w taki sposób na indeksie towarów:

W 2008 roku, przypomnę, ropa osiągnęła rekordowe 167 $ za baryłkę, ustanawiając szczyt tego supercyklu. Dobiegł on właśnie końca po ok. 12 latach, więc czas zainicjować nowy. A ropa to największy rynek z grupy towarów. To niezbyt dobre wieści dla zmotoryzowanych. I dla inflacji, której nota bene banki centralne przestały się bać.

Od tygodni wielokrotnie dobiegały mnie głosy pro-spadkowe dla ropy właśnie, zasłyszane głównie w dyskusjach traderów. Co zresztą nieco mnie dziwiło, ani narracje, ani analiza wykresów niespecjalnie sprzyjały próbującym grać na spadek. Jak widzę zresztą, 74% inwestujących w kontrakty CFD na ropę w bossafx jest pozycjonowanych po stronie sprzedaży.

Rynek wprawdzie męczył się w miejscu całe lato i jesień zeszłego roku, ale zima należy zdecydowanie do grających na zwyżki. Przede wszystkim jednak nasłuch narracji jest tutaj często lepszym źródłem wiedzy o siłach cenotwórczych niż sam wykres. Tym bardziej, że od miesięcy nie widać na nim oznak odwrotu trendu wzrostowego, poza tym, że „jest drogo i rośnie bez korekty”.

Arabia Saudyjska, od wielu miesięcy dyktująca warunki w doraźnym porozumieniu OPEC+, doskonale rozegrała sprawę pompowania i podaży surowca. Uzgodnione przez OPEC+ w zeszłym roku limity wydobycia działają pro-wzrostowo na kurs gdy popyt z gospodarki nadal mocno kuleje. Kwoty limitów na 1 kwartał 2021 zostały dzięki Arabii Saudyjskiej ponadplanowo ograniczone, co rynek przyjął kolejną falą kupna.

USA daje wsparcie tej reglamentacji zużywając mocno swoje rezerwy ostatnimi czasy. I choć na tym poziomie kursów ponownie opłacalne staje się uruchomienie setek tamtejszych szybów i produkcja z łupków, to proces ten zachodzi bardzo powoli. Za dużo szkód dokonało się w tej branży przez pandemię, więc wejście na przedpandemiczną skalę pompowania potrwa, ale podaż z tej strony zacznie się za jakiś czas systematycznie powiększać.

Sporo pozytywnego wpływu na rosnący kurs czarnego złota miało osłabienie dolara przez ostatnie miesiące. Odwrotu tego trendu jeszcze nie widać, co najwyżej pierwsze jaskółki.

Na to nakładały się oczywiście pozytywne oczekiwania na powrót do normalności związane ze szczepieniami i powolnym odmrażaniem. A także polityka stymulacji ze strony banków centralnych, która szeroko otwiera wrota poszukującej ryzyka fali pieniądza. A o ile przy kursie w okolicy zera harcowali detaliczni inwestorzy, o tyle teraz ropę mocno ciągną fundusze hedgingowe.

Ten rok już zaczął się największym skokiem kursu tego surowca od lat. I to spekulacja, a nie realny popyt, rozdają karty na tym rynku, zresztą nie pierwszy raz przecież. Tym bardziej teraz, gdy perwersyjnie spuszczony z uprzęży ryzyka globalny popyt kupuje aktywa nie patrząc na wyceny.

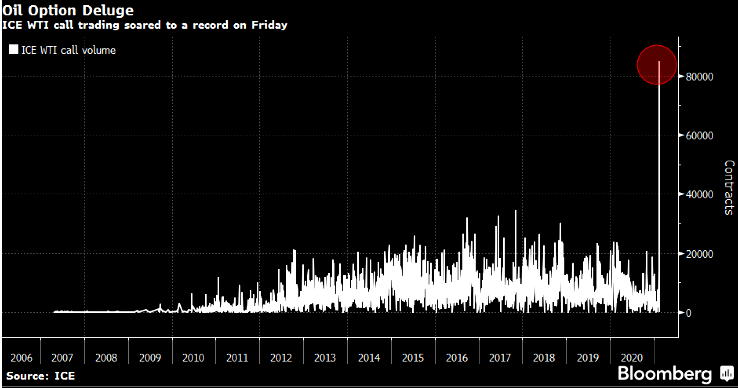

Widać to na rynku tak modnych ostatnio opcji, których obroty po stronie call (kupna) na ropie WTI wystrzeliły w górę:

Z funduszy dobiegają głosy, że istnieje sporo miejsca na wzrosty ropy. Przedział 70-80 $ to ponoć oczekiwany zasięg na najbliższy czas. Nawet jeśli to tylko werbalne gierki mające wciągnąć do gry nowe kapitały, to w okresie rozpasanej spekulacji nic już nie powinno dziwić. Czekałem kiedy pojawi się w tej licytacji pułap 100$ i cóż za zbieżność, właśnie w trakcie robienia wpisu trafiłem na stosowny lead w Financial Times:

Prognozy analityków Goldman Sachs na ten rok w okolicy średniej 60 $ powoli chyba odchodzą do lamusa, choć nawet najsolidniej udokumentowane wzrosty mają kiedyś swój kres i ta korekta wreszcie nadejdzie. Patrząc jednak na wykres trudno w tej chwili odnaleźć jakieś do niej przesłanki. Zresztą jeśli ta zabawa skończy się odwróconym V, to i tego jeszcze nie sposób dostrzec:

źródło: bossafx.pl

Długoterminowa linia trendu spadkowego (czerwona), która miała być centrum oporu, została wzięta z marszu. Korekty po drodze były płytkie, trudno nawet nazwać je korektami, to bardziej przystanki.

Idealny, choć mocno skierowany w górę kanał wzrostowy zapoczątkowany w listopadzie 2020 to niezły tor, po którym można powyżej 70$ dojechać. Tym bardziej, że w kalendarzu nie zapowiada się nic, co mogłoby tę wspinaczkę drastycznie przerwać.

Dorysowałem zielonymi strzałkami w kanale wzrostowym możliwy przebieg kurs biorący pod uwagę powyższe fakty. Dość alternatywny w tej sytuacji scenariusz wyjścia dołem z kanału (strzałki zielone cieńsze) mógłby zostać zatrzymany gdzieś powyżej dotychczasowej linii trendu.

Nie chodzi w tym wszystkim jednak o to, by koniecznie na tę kolejkę w górę się jeszcze załapać, lecz raczej o to, by nie szarżować z krótkimi pozycjami tylko dlatego, że sporo urosło.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ten Marko to ten sam analityk rynku ropy z 30-letnim doświadczeniem, który w 2008r. widział ropę po 200 USD?

Oj ile ja się nasłuchała przez lata bajek, a to o ujemnej ropie, której nie ma gdzie magazynować, a to o drugim dołku marcowym, o ritejlach hazardzistach bez pracy, o "Bitcoin Just Failed the Coronavirus Test", złocie na 2400 usd (to w 2011), krachu obligacji Grecji (to te z 44% na prawie 0%), podwyżkach stóp (włosy mi się układają w jeża jak sobie to przypomnę) itp itd

Mamy inflację, mamy supercykl, sięgam zatem po klasyka i z prędkością żółwia będę podążać 2xATR za tymi wzrostami. Akurat mam 1600 zł emerytury, ciekawe czy w 10 lat uda się to pomnożyć 125000 razy.

Im droższa ropa tym bardziej opłacalny transport na alternatywach, np. elektryki. Tym mniej ropy potrzeba będzie w przyszłości?