Benchmarki wzbudzają sporo kontrowersji w sektorze inwestycyjnym. Istotna część najpoważniejszych zarzutów wysuwanych przeciw zarządzającym funduszami dotyczy ich stosunku do benchmarków.

Od długiego czasu poważny zarzut wobec zarządzających aktywnymi funduszami dotyczył tego, że zarządzający kurczowo trzymali się swoich benchmarków (aktywa funduszu bardzo ściśle odzwierciedlały skład indeksu, który był benchmarkiem dla funduszu) a tym samym pobierali wysokie opłaty za aktywnie zarządzany fundusz a dostarczali tak naprawdę fundusz pasywny z bardzo wysokimi kosztami. Co ciekawe, sposób w jaki zarządzający odpierali ten zarzut też można uznać za krytykę idei benchmarku: zarządzający zwracali uwagę, że inwestorzy są niecierpliwi i jeśli aktywnie zarządzany fundusz będzie przez jakiś czas notował wyniki słabsze od benchmarku to wycofają z niego środki a kariera zarządzającego stanie nad przepaścią. Kurczowe trzymanie się benchmarku było więc racjonalnym odruchem, chęcią zabezpieczenia kariery.

Zarządzającym zarzuca się także wprowadzające w błąd dobieranie benchmarków. Chodzi o sytuację, w której fundusz wybiera sobie stosunkowo łatwy do pobicia benchmark choć polityka inwestycyjna funduszu znacząco od niego odbiega. Z reguły fundusz inwestuje w bardziej ryzykowne aktywa niż sugeruje to benchmark co w okresie hossy ma tę korzystną konsekwencje, że fundusz wyraźnie wygrywa z benchmarkiem. Takie sytuacje miały miejsce w funduszach obligacji: zarządzający realizowali ryzykowną politykę inwestycyjną (duży udział papierów o niskim ratingu) ale porównywali się do relatywnie bezpiecznego benchmarku (opartego na przykład na papierach skarbowych). Do momentu, w którym jakaś istotna ryzykowna pozycja w portfelu eksplodowała fundusz wydawał się wyraźnie wygrywać z benchmarkiem.

Jak wspomniałem wcześniej, na benchmarki narzekają też zarządzający funduszami. Zwracają uwagę, że ograniczają ich możliwości inwestycyjne. Ben Carlson zauważył, że odnoszący spore sukcesy zarządzający Will Danoff z Fidelity Contrafund przyznał, że świadomość, że benchmarkiem jego funduszu jest S&P 500 sprawiła, że nie przesadzał z udziałem w portfelu dużych korporacji technologicznych choć na większy udział tych spółek pozwała polityka inwestycyjna funduszu i jego własne przekonania inwestycyjne.

Problem z benchmarkami jest wzmacniany przez postawę klientów funduszu, którzy traktują benchmark jako najważniejszy punkt odniesienia dla wyników funduszu. Nawet krótkotrwałe negatywne odchylenie wyników od tego punktu odniesienia jest traktowane jako silnie negatywny sygnał i może skłaniać inwestorów do wycofania środków. Świadomi tego ryzyka zarządzający biorą ten czynnik pod uwagę w ocenie atrakcyjności inwestycji co może prowadzić do suboptymalnej polityki inwestycyjnej.

Z powyższych powodów bardzo często wymienia się możliwość ignorowania benchmarku (wraz z możliwością ignorowania ryzyka kariery) jako jedną z głównych przewag inwestorów indywidualnych nad inwestorami instytucjonalnymi. Nie jestem jednak do końca przekonany, że inwestorzy indywidualni powinni całkowicie zrezygnować z benchmarków.

Dotyczy to przede wszystkim aktywnych inwestorów. Moim zdaniem jest absolutnie kluczową sprawą by po latach aktywnego inwestowania inwestor był w stanie odpowiedzieć sobie na pytanie: czy jego wysiłek ma sens? Aktywne inwestowanie wiąże się z kosztami. Są to przede wszystkim koszty emocjonalne i czasowe. Warto zauważyć, że mówimy tutaj o kosztach bezwzględnych i kosztach alternatywnych. W końcu, zamiast aktywnie inwestować inwestor mógłby rozwijać jakąś dającą się monetyzować pasję albo tworzyć start-up w branży związanej z jego karierą zawodową.

Na blogach inwestycyjnych często podkreśla się niefinansowe korzyści z aktywnego inwestowania takie jak zwiększanie wiedzy o biznesie i ekonomii czy poszczególnych branżach. Warto zwrócić uwagę na drugą stronę równania. Inwestowanie jest sporym obciążeniem emocjonalnym, wiąże się ze stresem, dla części inwestorów oznacza huśtawkę nastrojów. To z kolei odbija się na relacjach z innymi ludźmi: z rodziną, przyjaciółmi czy współpracownikami. Może też mieć poważne konsekwencje zdrowotne. Inwestowanie może też pochłaniać sporo czasu zwłaszcza jeśli doliczymy czas przeznaczony na czytanie mediów biznesowych i spędzony w inwestycyjnych mediach społecznościowych.

Aktywni inwestorzy powinni od czasu do czasu sprawdzać czy ten życiowy wybór ma sens, czy korzyści przewyższają koszty. Okres izolacji społecznej uświadomił wielu ludziom jak sporym obciążeniem jest dla nich dojazd do pracy i otworzył oczy na źródło stresu, które wcześniej traktowali jako coś normalnego i koniecznego. Myślę, że podobne odczucia może mieć część aktywnych inwestorów gdy zrezygnuje z tej aktywności.

Do zmierzenia finansowych korzyści z aktywnego inwestowania potrzebny jest jakiś benchmark, jakiś punkt odniesienia. Powinien mierzyć realistyczne stopy zwrotu, które osiągnąłby inwestor przy pasywnym zdywersyfikowanym geograficznie, obejmującym kilka klas aktywów i dostosowanym do odporności na obsunięcia portfelu pasywnym.

Myślę, że komentatorzy obstający przy idei, że benchmarki są kompletnie zbędne dla indywidualnych inwestorów pomijają fakt, że problemem nie jest sam benchmark i samo mierzenie wyników względem jakiegoś punktu referencyjnego. Problemem są źle dobrane punkty referencyjne i bycie niewolnikiem tych porównań, przywiązywanie do nich zbyt dużej wagi. Idea, że aktywni inwestorzy powinni w jakiś sposób mierzyć swoje wyniki wydaje się mi sensowna. Warto jednak podkreślić by po pierwsze nie próbowali oszukiwać przy tym mierzeniu a po drugie by robili to w odpowiednio długim horyzoncie czasowym i ze świadomością, że nawet skuteczne strategie mają okresy słabszych wyników.

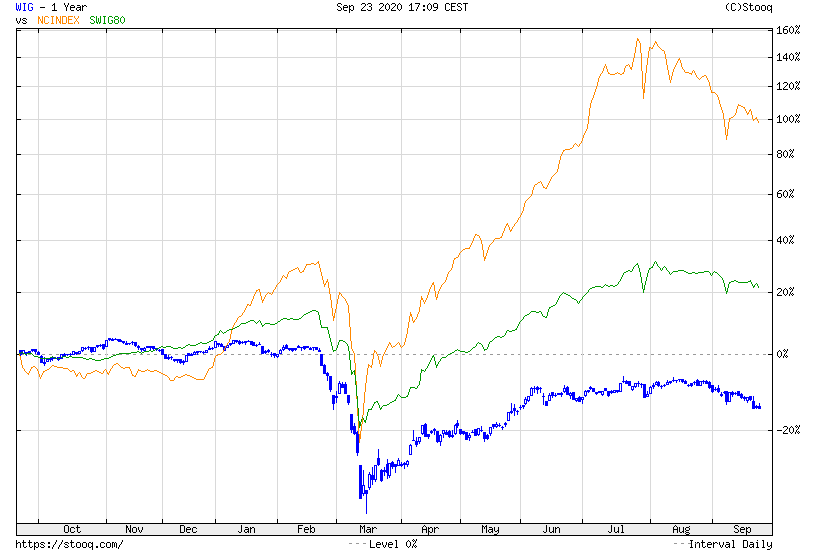

Za Stooq

Myślę, że zachowanie polskich akcji w 2020 roku jest dobrą ilustracją tego jak łatwo można się oszukiwać w mierzeniu swoich wyników inwestycyjnych. W 2020 roku obserwujemy na GPW duży rozjazd pomiędzy stopami zwrotu blue chipów (a przez wagę blue chipów w szerokim rynku także stopami zwrotu szerokiego rynku) a stopami zwrotu małych spółek i mikro-spółek. Jednocześnie, nie jest tajemnicą, że wielu aktywnych inwestorów skoncentrowanych na polskiej giełdzie istotnie przeważa małe spółki i mikro-spółki.

Wielu drobnych inwestorów może odczuwać spore zadowolenie gdy porówna swoje wyniki w 2020 roku z wynikami WIG (-16%). Myślę jednak, że dla wielu z nich lepszym punktem odniesienia byłaby jakaś kombinacja WIG, sWIG80 i NCIndex. Ich stopy zwrotu przedstawiają się tak: -16%, +17%, +106%. Tak więc bardziej realistyczny benchmark dla aktywnych na GPW drobnych inwestorów notuje w 2020 roku jakieś 36% zysku (w tym przykładzie nadałem równą wagę WIG, sWIG80, NCIndex).

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.